Организация и проведение аудита

Объем и стадии аудита

В соответствии с ФПСАД №1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», объем аудита – это аудиторские процедуры, которые считаются необходимыми для достижения цели аудита при данных обстоятельствах.

Определение объема аудита является предметом профессионального суждения аудитора, которое формируется с учетом:

‑ федеральных правил (стандартов) аудиторской деятельности;

‑ внутренних правил (стандартов) аудиторской деятельности, применяемых в СРОА, членом которых является аудиторская организация, индивидуальный аудитор, аудитор;

‑ правил (стандартов) аудиторской деятельности аудиторской организации, индивидуального аудитора;

‑ федеральных законов и других нормативных правовых актов;

‑ условий аудиторского задания и требований по подготовке заключения (если необходимо).

Объем аудита должен быть таким, чтобы аудитор по итогам аудита смог обеспечить разумную уверенность в том, что рассматриваемая в целом БФО не содержит существенных искажений.

Понятие разумной уверенности – это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в БФО, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита .

На возможность обнаружения аудитором существенных искажений БФО влияют ограничения, присущие аудиту, имеющие место в силу следующих причин:

1) в ходе аудита применяются выборочные методы и тестирование;

2) любые системы бухгалтерского учета и внутреннего контроля являются несовершенными (например, не могут гарантировать отсутствие сговора);

3) преобладающая часть аудиторских доказательств лишь предоставляет доводы в подтверждение определенного вывода, а не носит исчерпывающего характера .

Дополнительным фактором, ограничивающим надежность аудита, является то, что работа, выполняемая аудитором для формирования своего мнения, основывается на его профессиональном суждении, в частности, в отношении:

‑ сбора аудиторских доказательств, в том числе при определении характера, временных рамок и объема аудиторских процедур;

‑ подготовки выводов, сделанных на основе аудиторских доказательств, например, при определении обоснованности оценочных значений, полученных руководством аудируемого лица в ходе подготовки БФО .

Существуют и другие ограничения, которые могут повлиять на убедительность доказательств, используемых для подготовки выводов в отношении определенных предпосылок подготовки БФО (например, в отношении операций между связанными сторонами). Для таких случаев в некоторых ФПСАД определены особые процедуры, которые в силу содержания отдельных предпосылок обеспечивают достаточные надлежащие аудиторские доказательства при отсутствии:

‑ необычных обстоятельств, увеличивающих риск существенного искажения БФО сверх того, который ожидался бы при обычных условиях;

‑ признака, указывающего на наличие какого-либо существенного искажения БФО .

Выполнение аудиторских процедур, необходимых для достижения цели аудита, осуществляется последовательно в несколько этапов.

Законодательно стадии аудита четко не определены. Но можно выделить следующие основные стадии аудиторской проверки, представленные на рисунке 12.

Рис. 12. Стадии аудита

Аудитор в ходе планирования и проведения аудита должен проявлять профессиональный скептицизм и понимать, что могут существовать обстоятельства, влекущие за собой существенное искажение БФО (ФПСАД № 1).

Проявление профессионального скептицизма означает, что аудитор критически оценивает весомость полученных аудиторских доказательств и внимательно изучает аудиторские доказательства, которые противоречат каким-либо документам или заявлениям руководства либо ставят под сомнение достоверность таких документов или заявлений .

Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, в частности, не упустить из виду подозрительные обстоятельства, не сделать неоправданных обобщений при подготовке выводов, не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур, а также при оценке их результатов.

При планировании и проведении аудита аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, но не должен предполагать и безоговорочной честности руководства (доверяй, но проверяй). Устные и письменные заявления руководства не являются для аудитора заменой необходимости получить достаточные надлежащие аудиторские доказательства для подготовки разумных выводов, на которых можно было бы базировать аудиторское мнение .

Рассмотрим порядок организации и реализации указанных стадий аудита.

Планирование аудита

3.2.1. Этапы планирования аудита

В ФПСАД № 3 «Планирование аудита» определено, что планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу.

Затраты времени на планирование работы зависят от масштабов деятельности аудируемого лица, сложности аудита, опыта работы аудитора с данным лицом, а также знания особенностей его деятельности .

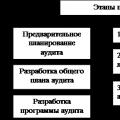

Процедура планирования аудита включает этапы, представленные на рисунке 13.

|

Рис. 13. Этапы планирования аудита

Рассмотрим последовательно содержание каждого этапа аудита.

1-й этап. Предварительное планирование аудита.

Для эффективного планирования и проведения аудита аудиторы должны согласовать с руководством потенциального клиента основные условия проведения аудита. Данный порядок регламентирован:

‑ ФПСАД №12 «Согласование условий проведения аудита»;

‑ ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

Процедура согласования условий проведения аудита включает следующие процедуры.

Подготовка письма о проведении аудита.

В ходе достижения договоренности с руководством аудируемого лица аудиторская организация, индивидуальный аудитор могут использовать письмо о проведении аудита – документ, направляемый предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита (ФПСАД №12).

Пример письма о проведении аудита представлен в Приложении 1.

В случае повторяющихся на протяжении ряда лет аудиторских проверок аудиторская организация, индивидуальный аудитор должны решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях задания .

Аудиторская организация, индивидуальный аудитор могут принять решение не составлять каждый раз новое письмо о проведении аудита. Однако следующие факторы могут сделать целесообразным составление нового письма:

‑ любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

‑ любые пересмотренные или особые условия аудиторского задания;

‑ кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

‑ изменения в структуре собственности аудируемого лица;

‑ значительные изменения характера или масштабов деятельности аудируемого лица;

‑ требования законодательства РФ .

Аудиторская организация, индивидуальный аудитор подготавливают и направляют потенциальному клиенту письмо о проведении аудита в двух экземплярах. В данном письме содержится предложение о сотрудничестве, права, обязанности и ответственность аудитора и аудируемого лица, особенности планирования и подготовки проверки, порядок проведения аудита, процедуры и методы аудита.

Если потенциальный клиент согласен с предложенными условиями, его руководитель подписывает оба экземпляра письма и один возвращает аудиторской организации, индивидуальному аудитору. Это свидетельствует о достижении договоренности о проведении аудита.

Письмо о проведении аудита может подготавливаться аудиторской организацией, индивидуальным аудитором как по собственной инициативе, так и в ответ на предложение потенциального клиента о проведении аудита.

Письма об аудиторском задании готовятся аудиторской организацией согласно Международному стандарту аудита МСА 210, а также российскому федеральному правилу (стандарту).

Письму-обязательству должно предшествовать официальное обращение экономического субъекта, содержащее просьбу об оказании аудита и (или) сопутствующих ему услуг.

Письмо-обязательство направляется исполнительному органу экономического субъекта до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора . Экономический субъект должен письменно подтвердить согласие с условиями аудита, предложенными аудиторской организацией. Если подтверждение получено, условия письма-обязательства остаются в силе в течение действия соглашения о проведении аудиторской проверки.

Если цель и масштаб аудита определены между сторонами в долгосрочном договоре, то письмо-обязательство может не составляться либо его содержание должно представлять дополнительную информацию для экономического субъекта.

Письмо-обязательство аудиторской организации, направленное экономическому субъекту, документально подтверждает согласие на проведение аудита или принятие предложения о назначении ее официальным аудитором этого экономического субъекта.

Письмо-обязательство должно содержать обязательные указания:

- по условиям аудиторской проверки;

- по обязательствам аудиторской организации;

- по обязательствам экономического субъекта.

По условиям аудиторской проверки письмо-обязательство должно содержать следующие обязательные указания:

- об объекте и цели аудиторской проверки, в частности о порядке аудита филиалов и подразделений экономического субъекта в случае их наличия;

- должно ли аудиторское заключение о достоверности бухгалтерской отчетности клиента включать заключение о достоверности бухгалтерской отчетности филиалов, подразделений и дочерних компаний:

- о законодательных актах и нормативных документах, на основании которых проводится аудит;

- о дополнительных вопросах, решаемых в ходе аудита.

По обязательствам аудиторской организации письмо-обязательство должно содержать следующие обязательные указания:

- о форме отчетности аудиторской организации по результатам проведенной работы;

- об ответственности аудиторской организации за оказываемые услуги;

- о соблюдении аудиторской организацией коммерческой тайны ;

- о наличии риска необнаружения существенных неточностей или ошибок в бухгалтерском учете и отчетности в связи с выборочным характером применяемых аудиторских процедур и несовершенством системы внутреннего контроля экономического субъекта.

По обязательствам экономического субъекта письмо-обязательство должно содержать следующие обязательные указания:

- об ответственности экономического субъекта и его исполнительного органа за полноту и достоверность представленной документации бухгалтерского учета и бухгалтерской отчетности;

- об обеспечении свободного доступа к первичным документам и бухгалтерским регистрам, компьютерной базе данных и любой другой документации и информации, необходимой для проведения аудиторской проверки;

- о направлении экономическим субъектом по указанию аудиторской организации писем в адрес его дебиторов и кредиторов о подтверждении (неподтверждении) ими соответствующей задолженности;

- о неоказании давления на аудиторскую организацию в любой форме с целью изменения ее мнения о достоверности бухгалтерской отчетности экономического субъекта.

Аудиторская организация по своему усмотрению или в соответствии с пожеланиями экономического субъекта может также дополнительно включать в текст письма-обязательства:

- общие сведения об оказываемых аудиторской организацией услугах, квалификации персонала, наиболее крупных клиентах, членстве в российских и международных аудиторских организациях и союзах;

- примерный календарный план проведения аудита и состав направляемой группы аудиторов;

- общую характеристику применяемых методов проведения проверки;

- условия оплаты аудита;

- предложение об использовании услуг других аудиторов (резидентов и нерезидентов), независимых экспертов в тех аспектах деятельности проверяемой организации, которые аудиторская организация и экономический субъект сочтут необходимыми;

- согласие экономического субъекта на использование результатов предшествующей аудиторской организации;

- описание важнейших ограничений ответственности аудиторской организации;

- рекомендации по использованию аудиторского заключения по назначению;

- предложение о дальнейшем развитии договорных отношений между аудиторской организацией и экономическим субъектом.

Понимание деятельности аудируемого лица

Аудитор может также использовать в ходе достижения договоренности с руководством аудируемого лица форму письма о проведении аудита — документа, направляемого аудитором предполагаемому аудируемому лицу и подписываемого руководством аудируемого лица в знак согласия с основными условиями задания по проведению аудита.

Необходимость согласования условий возникает также и в случае оказания таких услуг, как проверки, не являющиеся аудитом, или специальные аудиторские задания. В случае предоставления иных услуг, например консультаций по вопросам налогообложения, бухгалтерского или управленческого учета , можно составлять отдельные письма.

Договор (письмо) о проведении аудита. Договор (письмо) о проведении аудита является документальным отражением и подтверждением того, что аудитор принимает назначение, соглашается с целями и объемом аудита, объемом обязательств аудитора перед аудируемым лицом, а также формой аудиторского заключения и иных отчетов.

- цель аудита финансовой (бухгалтерской) отчетности;

- ответственность руководства аудируемого лица за подготовку

- финансовой (бухгалтерской) отчетности;

- объем аудита, включая ссылки на действующее законодательство, федеральные правила (стандарты) аудиторской деятельности и правила (стандарты) аккредитованного профессионального объединения, соблюдаемые аудитором;

- форма аудиторского заключения и любых иных отчетов, которые предполагается подготовить по результатам аудита;

- тот факт, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудиту ограничениями наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения финансовой (бухгалтерской) отчетности могут остаться необнаруженными;

- требование свободного доступа ко всем бухгалтерским записям, документации и другой информации, запрашиваемой в ходе проведения аудита.

Аудитор может также указать в договоре (письме) о проведении аудита:

- договоренности, связанные с координацией работы с сотрудниками аудируемого лица в ходе планирования аудита;

- что он ожидает получить от руководства официальные письменные заявления, сделанные в связи с аудитом;

- что руководство окажет содействие в направлении запросов кредитным организациям и контрагентам аудируемого лица с целью получения информации, необходимой для проведения аудита;

- что руководство обеспечит присутствие сотрудников аудитора в ходе проводимой инвентаризации имущества аудируемого лица;

- какие-либо другие письма или отчеты (помимо аудиторского заключения с выражением мнения о достоверности финансовой (бухгалтерской) отчетности), которые аудитор предполагает составить для аудируемого лица;

- стоимость выполнения аудиторского задания (либо порядок ее определения), а также порядок признания работы выполненной и производства взаиморасчетов.

При необходимости в договоре (письме) о проведении аудита или в приложениях к нему могут быть также освещены следующие моменты:

- договоренность о привлечении к работе по каким-либо аспектам аудита других аудиторов и экспертов;

- договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

- договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим ему аудитором (при его наличии) в случае, если аудитор впервые работает с данным клиентом;

- любое ограничение ответственности аудитора там, где это возможно;

- ссылка на любые дополнительные соглашения между аудитором и аудируемым лицом.

Повторяющиеся аудиторские проверки. В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, требуют ли обстоятельства пересмотра условий аудиторского задания и есть ли необходимость напомнить аудируемому лицу о действующих условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о задании. Однако составление нового письма целесообразно в следующих случаях:

- неправильное понимание аудируемым лицом цели и объема аудита;

- любые пересмотренные или особые условия задания;

- изменения в составе высшего руководства, совета директоров или изменения в структуре собственности ;

- значительные изменения характера или масштабов деятельности аудируемого лица; требования законодательства.

Принятие изменений в задании. В случае если аудитора до завершения выполнения задания просят изменить его условия на такие, которые предоставляют более низкий уровень уверенности в достоверности финансовой (бухгалтерской) отчетности, нежели разумная уверенность, которая требуется для выражения мнения в стандартном аудиторском заключении, аудитор должен рассмотреть целесообразность такого изменения.

Просьба аудируемого лица к аудитору об изменении задания может быть вызвана разными обстоятельствами, влияющими на аудиторскую услугу. Аудитору необходимо выявить причину этой просьбы и тщательно изучить возможные последствия ограничения объема аудита.

Прежде чем согласиться на изменение условий аудиторского задания в сторону оказания сопутствующих услуг, аудитор, с которым договорились провести аудит в соответствии с федеральными правилами (стандартами) аудиторской деятельности, должен также рассмотреть любые юридические или договорные последствия таких изменений.

Если аудитор придет к заключению о том, что изменение условий задания обоснованно, а также если работа аудитора соответствует федеральным правилам, которые могут быть применены к измененному заданию, то подготовленный отчет или заключение должны соответствовать пересмотренным условиям задания. Во избежание введения в заблуждение пользователя в отчет или заключение не должны включаться ссылки на:

- первоначальное задание;

- любые процедуры, которые могли быть выполнены в соответствии с первоначальным заданием, за исключением случаев, если задание меняется на задание о согласованных процедурах и, следовательно, ссылка на проведенные процедуры составляет один из элементов соответствующего отчета.

В случае изменений условий задания аудитору и экономическому субъекту, ранее являвшемуся аудируемым лицом, необходимо согласовать новые условия.

Аудитор не должен соглашаться на изменение условий задания при отсутствии разумного обоснования. Примером может служить возникшая в ходе аудита ситуация, когда аудитор не может получить достаточные и уместные аудиторские доказательства по дебиторской задолженности, а аудируемое лицо просит изменить задание по проведению аудита на задание по проведению обзорной проверки, чтобы избежать мнения с оговоркой или отказа от выражения мнения.

Если аудитор не может согласиться на изменение аудиторского задания на иное и ему не разрешают продолжать работу согласно первоначальному заданию, то ему следует отказаться от задания или рассмотреть вопрос о необходимости сообщить о возникшей ситуации и об обстоятельствах, послуживших причиной отказа, другим сторонам, например совету директоров или акционерам.

Оценка стоимости аудиторских услуг

Важным моментом при заключении договора на аудиторскую проверку является оценка стоимости аудиторских услуг. Необходимо стремиться к тому, чтобы не занизить и не завысить стоимость услуг, так как и то и другое зачастую оказывает негативное воздействие на экономического субъекта, особенно если он впервые обращается в данную аудиторскую фирму.

В Российской Федерации постепенно складывается рынок аудиторских услуг, под воздействием которого и регулируются ставки этих услуг.

Все имеющиеся в настоящее время в России формы и виды оценки стоимости аудиторских услуг можно условно разделить на следующие группы:

- аккордная оплата;

- повременная оплата;

- сдельная оплата;

- комбинированная оплата.

При аккордной оплате сумма оплаты заранее определяется и фиксируется в договоре на проведение аудиторской проверки до ее начала. Некоторые аудиторские фирмы определяют ее произвольно, в зависимости от финансовых возможностей клиента, или, например, в размере годовой зарплаты главного бухгалтера клиента. Но многие отечественные фирмы при оценке стоимости работ поступают следующим образом: за определенную плату к клиенту перед заключением договора направляется аудитор, который знакомится с особенностями деятельности клиента, оценивает ориентировочный аудиторский риск и примерную трудоемкость работы. После этого аудиторская фирма определяет общую стоимость работ и заключает договор с клиентом.

К недостаткам этой формы оплаты относится невозможность обоснованно оценить реальную трудоемкость работы и предусмотреть непредвиденные обстоятельства. Если эти «непредвиденные обстоятельства» в ходе аудиторской проверки резко увеличивают ее трудоемкость, то это неблагоприятно отражается на финансовых результатах проверки для аудиторской фирмы; если же трудоемкость не увеличивается, аудиторская фирма даже выигрывает в финансовом отношении.

Повременная оплата наиболее широко распространена на рынке аудиторских услуг во всех странах. Появление непредвиденных обстоятельств лишь увеличивает трудоемкость и, соответственно, стоимость работ.

Повременная оплата базируется на оценке стоимости одного часа (дня) работы аудитора. Стоимость одного часа (дня) работы аудитора зависит и от его квалификации.

Сдельная оплата применяется, как правило, при восстановлении бухгалтерского учета . Расчет производится исходя из определения стоимости одной операции, выполняемой аудитором, или стоимости одного показателя в отчетности.

При оплате по результатам аудитор отказывается от заранее определенной суммы за предоставленную услугу и определяет оплату в виде доли от сэкономленных для клиента финансовых ресурсов. Обычно устанавливается определенный процент от экономии.

Комбинированная оплата — это различные комбинации из перечисленных форм и видов оплаты. Например, в договоре определяется общая стоимость услуги (аккорд) плюс определенный процент от экономии или резерв на непредвиденные обстоятельства и т.п.

Арендный блок

Аудиторские услуги могут быть оказаны любому экономическому субъекту. При этом он самостоятельно выбирает аудитора или аудиторскую организацию для оказания аудиторских услуг (АУ).

Аудитор и руководство аудируемого лица должны достичь согласия в отношении условий проведения аудита. Согласованные условия необходимо отразить документально в договоре оказания аудиторских услуг.

Аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита.

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку и представление финансовой (бухгалтерской) отчетности;

аудиторское заключение и любые иные документы, которые предполагается подготовить по результатам аудита;

информация о том, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудиту ограничениями, наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения финансовой (бухгалтерской) отчетности могут остаться необнаруженными;

требование обеспечения свободного доступа ко всей бухгалтерской документации и другой информации, запрашиваемой в ходе проведения аудита;

цена проведения аудита (либо способ ее определения), а также порядок признания услуги оказанной и порядок расчетов.

В письме о проведении аудита могут также быть указаны:

договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

обязательство руководства аудируемого лица содействовать в направлении запросов кредитным организациям и контрагентам аудируемого лица с целью получения информации, необходимой для проведения аудита;

обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитора при проведении инвентаризации имущества аудируемого лица.

При необходимости в письме о проведении аудита или приложениях к нему могут быть также приведены:

договоренность о привлечении к работе по каким-либо вопросам аудита других аудиторов и экспертов;

договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим аудитором (при его наличии);

любые ограничения ответственности аудитора в соответствии с законодательством Российской Федерации и федеральными правилами (стандартами) аудиторской деятельности;

информация о любых дополнительных соглашениях между аудитором и аудируемым лицом.

Если аудитор головной организации является также аудитором дочерних организаций, то на решение аудитора о том, направлять ли отдельное письмо о проведении аудита, влияют следующие факторы:

порядок назначения аудитора дочерних организаций;

необходимость составления отдельного аудиторского заключения по дочерней организации;

требования законодательства Российской Федерации;

объем работы, выполненной другими аудиторами;

доля собственности головной организации;

степень независимости руководства дочерней организации от головной организации.

В случае повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита. Однако следующие факторы могут сделать целесообразным составление нового письма:

любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

любые пересмотренные или особые условия аудиторского задания;

кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

изменения в структуре собственности аудируемого лица;

значительные изменения характера или масштабов деятельности аудируемого лица;

требования законодательства Российской Федерации.

У нас самая большая информационная база в рунете, поэтому Вы всегда можете найти походите запросы

Эта тема принадлежит разделу:

Основы аудита

Конспект лекций специальности Финансы и кредит. Сущность аудиторской деятельности. Организация аудита и методы нормативного регулирования аудиторской деятельности. Правовой статус аудиторов и аудируемых лиц. Стандарты аудиторской деятельности. Сущность и методы обеспечения качества аудиторских проверок. Организация проведения аудиторских проверок. Предварительное планирование аудиторской проверки. Понятие, сбор и оформление аудиторских доказательств. Оценка результатов аудиторских процедур. Финансовый анализ в аудите.

К данному материалу относятся разделы:

Сущность, цели и задачи аудита

Виды аудита и аудиторских услуг

Направления аудиторских проверок. Выбор основных направлений аудиторской проверки

Принципы аудиторской деятельности

Роль аудита в развитии финансового контроля в условиях рыночной экономики. Отличие аудита от других форм экономического контроля: ревизии, финансового контроля, судебно-бухгалтерской экспертизы

Система нормативного регулирования аудиторской деятельности в РФ

Организация аттестации аудиторской деятельности

Профессиональная этика аудитора

Права и обязанности аудиторов

Ответственность аудиторов

Права, обязанности и ответственность аудируемых лиц

Сущность и значение аудиторских стандартов

Международные и национальные (отечественные) аудиторские стандарты

Внутрифирменные аудиторские стандарты

Внешний контроль качества аудита

Организация внутреннего контроля качества аудита в аудиторской организации

Основные этапы аудиторских проверок

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и технологии

Кафедра бухгалтерского учета, анализа и аудита

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Международные стандарты аудита»

17 вариант

Студентка группы 7БУ5д-1 Преподаватель Т.В. Ри

1. Письмо-обязательство о проведении аудита

Письмо-обязательство составляется как при аудите финансовой отчетности, так и при сопутствующих аудиту услугах. При одновременном проведении общего аудита и оказании консультационных услуг по вопросам налогообложения, бухгалтерского или управленческого учета необходимо составлять отдельные письма-обязательства. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются в специальных законодательных актах. Однако при составлении письма-обязательства необходимо учитывать только те его положения, которые содержат полезную для клиентов информацию. Письмо-обязательство о проведении аудита направляется клиенту до его начала. Оно является документальным отражением и подтверждением того, что аудитор принимает назначение аудита, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов. Структура и содержание письма-обязательства приведена на рис. 1.

Рис. 1 - Структура и содержание письма-обязательства

Кроме того, письмо-обязательство может содержать:

Мероприятия, связанные с планированием аудита;

Обязательства клиента о предоставлении письменных заявлений, связанных с аудитом;

Перечень дополнительных писем или отчетов, которые аудитор предполагает составить для клиента;

Основу исчисления гонорара, а также любые соглашения по поводу выставления счетов;

Договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

Договоренность о привлечении внутренних аудиторов;

Порядок координирования работы с предшествующим аудитором в случае, если аудитор впервые работает с данным клиентом;

Любое ограничение ответственности аудитора там, где это возможно;

В случае повторной аудиторской проверки деятельности клиента аудиторской фирме разрешается не составлять новое письмо-обязательство. Однако в стандарте перечислены факторы и ситуации, когда необходимо составлять новое письмо-обязательство:

а) любой признак, указывающий на неправильное понимание клиентом цели и объема аудита;

б) любые пересмотренные или особые условия договоренности;

в) недавнее изменение в составе высшего руководства, совета директоров или в структуре собственности;

г) значительное изменение характера или масштабов деятельности клиента;

д) требование законодательства.

В стандарте также предусмотрено, что условия договоренности об аудите меняются в случае неправильного понимания характера аудита или сопутствующих услуг, запрашиваемых клиентом изначально в письме-обязательстве. При изменении условий договоренности аудитору и клиенту необходимо согласовать новые условия, а также учесть и рассмотреть юридические и другие последствия, связанные с данными изменениями. При этом отчет аудитора о проведении проверки должен отражать пересмотренные условия договоренности. В отчет не должны включаться ссылки на первоначальную договоренность и любые другие процедуры, которые могли быть выполнены в соответствии с нею.Если аудитор не может согласиться на изменения условий договоренности и ему не разрешают продолжать работу согласно первоначальной договоренности, ему следует отказаться от аудиторской проверки с обоснованием причин отказа. Рассматриваемый стандарт регулирует особые условия договоренности об аудиторской проверке и дочерних компаний (филиалов, подразделений). Если аудитор материнской компании является также аудитором филиалов, дочерних компаний или подразделений (компонентов), на решение аудитора о том, посылать ли отдельное письмо-обязательство компоненту, будут влиять следующие факто-

Кто назначает аудитора компонента;

Необходимость составление отдельного аудиторского заключения по компоненту;

Требование законодательства;

Объем работ, выполненный другими аудиторами;

Доля себестоимости материнской компании;

Степень независимости руководства компонента.

Согласно законам и нормативным актам, регулирующим аудит государственного сектора, аудиторы, как правило, назначаются, а потому использование письма-обязательства о проведении аудита не является общепринятой практикой.

2. Аудиторская выборка

Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка;

При разработке процедур аудита аудиторская организация или индивидуальный аудитор должны определить надлежащие методы отбора элементов, подлежащих проверке при сборе аудиторских доказательств для достижения целей аудиторских тестов.

Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Различают два типа рисков, связанных с использованием аудиторской выборки: либо риск того, что аудитор придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля); либо о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля).

Исходя из понимания системы бухгалтерского учета и внутреннего контроля аудитор определяет характеристики или показатели, которые описывают результаты применения средств внутреннего контроля, а также условия возможных отклонений, которые свидетельствуют об отступлении от адекватных показателей деятельности. Наличие или отсутствие таких показателей может затем быть протестировано аудитором.

Аудиторская выборка для тестов средств внутреннего контроля, как правило, является надлежащей, если имеются доказательства применения средств внутреннего контроля (например, документальное подтверждение разрешения руководством аудируемого лица ввода данных в компьютерную систему для их обработки).

При выполнении аудиторских процедур проверки по существу в форме детальных тестов аудиторская выборка может использоваться при проверке и получении аудиторских доказательств верности одной или нескольких предпосылок подготовки финансовой (бухгалтерской) отчетности по конкретному числовому показателю (например, существования дебиторской задолженности) или при оценке какого-либо показателя (например, оценке морально устаревших или потерявших свое первоначальное качество запасов).

При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки аудиторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня. Аудиторский риск - это риск того, что аудитор выразит ненадлежащее аудиторское мнение при наличии существенных искажений в финансовой (бухгалтерской) отчетности. Аудиторский риск включает неотъемлемый риск, риск средств внутреннего контроля и риск необнаружения.

При проведении тестов средств контроля и при проверках по существу риск, связанный с использованием аудиторской выборки, может быть снижен путем увеличения объема отбираемой совокупности, а риск, не связанный с использованием аудиторской выборки, - путем надлежащего планирования задания, текущего контроля за работой членов группы аудиторов и проверки выполнения процедур.

Аудитор сначала анализирует конкретные цели, которые должны быть достигнуты, и то сочетание аудиторских процедур, которое в наибольшей мере будет способствовать достижению таких целей. Анализ характера искомых аудиторских доказательств и возможных условий, связанных с ошибками, или других характеристик, касающихся таких аудиторских доказательств, поможет аудитору определить, что именно составляет ошибку и какая генеральная совокупность должна быть использована для выборочной проверки.

Аудитор анализирует, какие условия представляют собой ошибку, исходя из целей теста. Четкое понимание того, что составляет ошибку, важно для обеспечения включения в прогнозируемые оценки ошибок всех условий, которые уместны с точки зрения целей теста.

Например, в рамках процедуры проверки по существу (такой, как подтверждение), касающейся существования дебиторской задолженности, платежи, которые покупатель осуществил до даты подтверждения, но которые были получены вскоре после этой даты аудируемым лицом, не считаются ошибкой.

Запись какой-либо суммы на неверный аналитический счет, открытый для конкретного покупателя, не влияет на общую сумму, причитающуюся в виде дебиторской задолженности. Следовательно, было бы нецелесообразно считать это ошибкой при оценке выборочных результатов данной конкретной процедуры, несмотря на то, что это могло бы оказывать значительное влияние на другие области аудита (например, на оценку вероятности совершения недобросовестных действий).

При тестировании средств внутреннего контроля аудитор обычно проводит предварительную оценку уровня ошибки, которую он предполагает обнаружить применительно к проверяемой генеральной совокупности, и уровня риска средств внутреннего контроля. Такая оценка основывается на предшествующих знаниях аудитора или исследовании небольшого числа элементов генеральной совокупности. Аналогично применительно к процедурам проверки по существу аудитор, как правило, проводит предварительную оценку уровня ошибки по генеральной совокупности.

Такие предварительные оценки рекомендуется применять при организации отбираемой для аудита совокупности и определении ее объема. Например, если предполагаемый уровень ошибки неприемлемо высок, тесты средств внутреннего контроля обычно не проводятся. Тем не менее при проведении процедур проверки по существу, если ожидаемая величина ошибки велика, может оказаться целесообразным провести сплошную проверку или использовать больший объем выборки.

Для аудитора важно обеспечить, чтобы генеральная совокупность была:

а) надлежащей с точки зрения цели процедуры выборки (что предполагает анализ направления тестирования). Например, если цель аудитора заключается в проверке завышения суммы кредиторской задолженности, то генеральная совокупность может быть определена как перечень задолженностей кредиторам.

б) полной. Например, если аудитор собирается отобрать из какой-либо папки первичные документы для выборочной проверки, нельзя прийти к определенным выводам относительно всех документов за соответствующий период, если аудитор не уверен в том, что действительно все документы были подшиты в папку.

При проведении аудиторских процедур по существу, в особенности при тестировании на предмет завышения величин, нередко оказывается эффективным определить элементы выборки как отдельные показатели в денежном выражении (например, рубли), которые составляют обороты по счету бухгалтерского учета или группу однотипных операций. Выбрав отдельные конкретные показатели в денежном выражении из генеральной совокупности (например, сумму дебиторской задолженности), аудитор затем исследует конкретные элементы (например, отдельные обороты по счету бухгалтерского учета), которые содержат такие показатели в денежном выражении. Такой подход к определению элементов выборки обеспечивает ориентацию работы аудитора на проверку элементов большей стоимости, поскольку они с большей вероятностью оказываются отобранными, и это может приводить к меньшему объему выборки. Данный прием обычно используется в сочетании с методом систематического отбора проверяемой совокупности и наиболее эффективен при отборе элементов из компьютеризированной базы данных.

Список использованной литературы

Международные стандарты аудиторской деятельности. – М.: 1САК, 2001

Жарылгасова, Б.Т. Международные стандарты аудита: учеб. пособие для вузов /, Б.Т. Жарылгасова. – М.: КНОРУС, 2005.

Робертсон, Ж. Оперативный аудит: пер. с англ. / Ж. Рафежо, Ф.Дебуа, Д. де Мононвилль. – М.: Композит, 1996.

Суворова, С.П., Парушина, Н.В., Галкина, Е.В. Международные стандарты аудита: учеб. пособие. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007.

Письмо о проведении аудита - документ, регламентирующий обязательства и ответственность экономического субъекта - клиента и аудитора (аудиторской фирмы) на этапе заключения соглашения о проведении аудиторской проверки.

Письму, как правило, должно предшествовать официальное предложение экономического субъекта с просьбой о проведении аудита и (или) оказание аудиторских услуг. Оно направляется исполнительному органу экономического субъекта до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора, цели и масштаба аудита.

Если цели и масштаб аудита определены между сторонами в долгосрочном договоре, письмо может не составляться либо давать лишь дополнительную информацию для экономического субъекта.

Порядок составления и представления письма определяет Федеральный стандарт аудита №12 «Согласование условий проведения аудита».

В связи с этим письмо о проведении аудита может содержать:

обязательные указания;

дополнительную информацию.

Обязательные указания включают следующие моменты.

1. По условиям аудиторской проверки:

об объекте и цели аудиторской проверки, в частности о порядке аудита филиалов и подразделений экономического субъекта в случае их наличия;

должно ли аудиторское заключение о достоверности бухгалтерской отчетности клиента включать заключение о достоверности бухгалтерской отчетности филиалов, подразделений и дочерних компаний;

о законодательных актах и нормативных документах, на основании которых проводится аудит.

2. По обязательствам аудиторской организации:

о форме отчетности аудиторской организации по результатам проведенной работы;

об ответственности аудиторской организации за оказываемые услуги;

обязательство аудиторской организации по соблюдению коммерческой тайны;

о наличии риска необнаружения существенных неточностей или ошибок в бухгалтерском учете и отчетности в связи с выборочным характером применяемых аудиторских процедур и несовершенством системы внутреннего контроля экономического субъекта.

3. По обязательствам экономического субъекта:

об ответственности экономического субъекта и его исполнительного органа за полноту и достоверность представленной документации бухгалтерского учета и бухгалтерской отчетности;

об обеспечении свободного доступа к первичным документам и бухгалтерским регистрам, компьютерной базе данных и любой другой документации и информации, необходимой для проведения аудиторской проверки;

о направлении экономическим субъектом по указанию аудиторской организации писем в адрес его дебиторов и кредиторов о подтверждении (неподтверждении) ими соответствующей задолженности;

о неоказании давления на аудиторскую организацию в любой форме с целью изменения ее мнения о достоверности бухгалтерской отчетности экономического субъекта.

Подробнее с этими указаниями можно познакомиться, изучив международный стандарт аудита «Условия договоренности об аудите».

К дополнительной относится информация, включенная в текст письма-обязательства по желанию аудиторской фирмы или клиента.

К ней относятся:

общие сведения об оказываемых аудиторской фирмой услугах, квалификации ее персонала;

примерный календарный план проведения аудита и состав группы аудиторов;

общая характеристика применяемых методов аудита;

предлагаемые условия оплаты труда;

предложение об использовании услуг независимых экспертов и др.

Жесткие рекомендации по составлению письма аудитора перед клиентом отсутствуют, а содержание письма определяется прежде всего запросами клиента, его финансовым состоянием, степенью взаимного доверия между аудитором и клиентом.

Письмо о проведении аудита документально подтверждает согласие аудитора с условиями, предложенными клиентом, понимание аудитором поставленной перед ним задачи на проведение аудита, степени ответственности перед клиентом.

В то же время руководство экономического субъекта не всегда правильно понимает цели и задачи аудита и не представляет, какие действия потребуются от него и работников предприятия, а также степень ответственности за предоставленную для проверки документацию.

Во избежание неразрешимых конфликтов по ходу проведения аудиторской проверки все эти вопросы должны быть разъяснены клиенту до начала проверки и даже до заключения договора.

Письмо о проведении аудита, посланное аудиторской фирмой своему клиенту до начала проверки, помогает избежать недоразумений и конфликтов при формировании аудиторского заключения по итогам проверки.

Если аудиторская организация решила, что в направлении нового письма-обязательства (при повторном аудите) нет необходимости, она вправе напомнить клиенту содержание прежнего письма-обязательства.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита. Однако следующие факторы могут сделать целесообразным составление нового письма:

а) любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

б) любые пересмотренные или особые условия аудиторского задания;

в) кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

г) изменения в структуре собственности аудируемого лица;

д) значительные изменения характера или масштабов деятельности аудируемого лица;

е) требования законодательства Российской Федерации.

4. Понимание деятельности экономического субъекта

До начала проведения аудита или оказания сопутствующих услуг аудиторская организация должна ознакомиться в достаточной мере с деятельностью экономического субъекта. Для проведения аудита бухгалтерской отчетности аудиторская организация должна понимать деятельность проверяемого экономического субъекта в достаточной степени, чтобы идентифицировать и правильно оценивать события, операции, используемые методы учета, которые могут оказывать существенное влияние на достоверность бухгалтерской отчетности, на ход проведения проверки или на выводы, содержащиеся в аудиторском заключении.

Требования, предъявляемые к аудиторской фирме или аудитору, работающему самостоятельно в качестве индивидуального предпринимателя, в вопросах получения знаний о деятельности проверяемого экономического субъекта и их дальнейшего использования при проведении аудита, определены в Федеральном правиле (стандарте) аудиторской деятельности № 15 «Понимание деятельности экономического субъекта».

Согласно Федеральному стандарту факторами, определяющими необходимость понимания деятельности экономического субъекта, являются:

экономическая политика экономического субъекта в отчетный период (периоды), ее стратегии и тактики;

проводимая экономическим субъектом учетная политика и ее соответствие направлениям финансовой политики;

в идентификация хозяйственных операций, осуществляемых экономическим субъектом; возможность качественного проведения аудита;

правильность применения нормативно-правовых актов, регулирующих операции, проводимые экономическим субъектом;

обоснованность выводов о достоверности бухгалтерской отчетности экономического субъекта.

Областями деятельности экономического субъекта, понимание которых существенно для аудиторской организации на всех стадиях проведения аудита, являются:

а) основная деятельность;

б) инвестиционная деятельность;

в) прочие операции.

Приобретение знаний о деятельности экономического субъекта представляет собой непрерывный процесс сбора и обработки информации на всех стадиях проведения аудита. При этом информация, получаемая на последующих стадиях, дополняет и уточняет данные, полученные на предыдущих стадиях.

При ознакомлении с деятельностью потенциального клиента аудиторам следует выявить факторы, влияющие на финансово-хозяйственную деятельность экономического субъекта. Их можно разделить:

а) на внешние факторы - общие экономические и отраслевые факторы:

общеэкономические факторы (государственная политика, уровень инфляции, денежная (валютная) ревальвация, состояние экономики в целом и др.);

отраслевые факторы (рынок и конкуренция, цикличность (сезонность) деятельности, изменения в технологии производства, предпринимательский риск, спад или расширение отрасли и др.);

нормативно-правовые факторы (учетная политика, требования к бухгалтерскому учету и отчетности, нормативные и законодательные акты, система налогообложения, меры государственного регулирования, аудиторские требования представления отчетности, пользователи бухгалтерской отчетности).

б) внутренние факторы, связанные с индивидуальными особенностями экономического субъекта:

индивидуальные факторы (корпоративная структура, организационная структура, деятельность внутреннего аудита, источники и методы финансирования и др.);

факторы, связанные с особенностями экономической деятельности (характер экономического субъекта, категории основных расходов, структура долгов, включая условия и ограничения и др.);

финансовые факторы (системы прогнозирования доходов и финансовых потоков, лизинг и прочие финансовые соглашения (кредиты, займы), доступность кредитов, операции с ценными бумагами, сравнение с прибыльностью производственных операций).

До начала проверки аудиторская организация должна в целом понимать влияние на деятельность проверяемого субъекта внешних факторов, тогда как детальный анализ внутренних факторов возможен в процессе проведения аудита.

Основными методами получения знаний о деятельности экономического субъекта являются:

а) изучение общеэкономических условий деятельности проверяемого экономического субъекта (например, национальная экономическая политика, система налогообложения и таможенного контроля, установление лимитов и квот);

б) анализ региональных особенностей, влияющих на деятельность экономическогоусловия региона);

в) учет отраслевых особенностей сферы деятельности экономического субъекта;

г) знакомство с организацией и технологией производства;

д) сбор информации о персонале экономического субъекта, ассортименте выпускаемой продукции, применяемых методах ведения бухгалтерского учета (форма, учетная политика, степень автоматизации);

е) сбор информации о структуре собственного капитала, анализ размещения и котировок акций;

ж) сбор информации об организационной и производственной структурах; проводимой маркетинговой политике; основных поставщиках и покупателях;

з) анализ деятельности экономического субъекта на рынке ценных бумаг (например, выдача векселей, операции с финансовыми векселями, покупка и продажа акций);

и) учет наличия и взаимоотношений с филиалами и дочерними (зависимыми) обществами и методов консолидации финансовой отчетности, порядка распределения прибыли, остающейся в распоряжении организации;

к) сбор информации о юридических и финансовых обязательствах экономического субъекта (имеет важное значение на этапе планирования при определении уровня существенности и расчета внутрихозяйственного риска);

л) знакомство с организацией системы внутреннего контроля.

В целях получения наиболее глубоких знаний о деятельности экономического

субъекта аудитор применяет аналитические процедуры, выявляющие существенные

отклонения от различного рода базовых показателей.

Аудитор может получить знания о деятельности экономического субъекта из следующих источников:

предыдущий опыт работы с данным аудируемым лицом и в сфере деятельности этого лица;

информация, полученная от сотрудников аудируемого лица (например, руководителей и ведущих специалистов);

информация, полученная от внутренних аудиторов аудируемого лица и из отчетных документов внутренних аудиторов;

информация, полученная от других аудиторов, юристов и консультантов, которые оказывали услуги данному аудируемому лицу или в данной сфере деятельности;

информация, полученная от специалистов, не являющихся сотрудниками данного аудируемого лица (например, представителей органов, осуществляющих государственное или негосударственное регулирование в соответствующей отрасли, заказчиков, поставщиков, представителей аналогичных организаций);

официальные публикации в юридических изданиях, профессиональных, отраслевых и региональных журналах и монографиях;

нормативные и законодательные акты, регламентирующие деятельность проверяемого экономического субъекта;

посещение административных зданий и производственных помещений аудируемого лица;

документы периода деятельности аудируемого лица (например, протоколы заседаний совета директоров, материалы, рассылавшиеся акционерам или представленные уполномоченным государственным органам власти, рекламные материалы, финансовая (бухгалтерская) отчетность за предыдущие годы, сметы, внутренние отчеты руководства, инструкции по ведению бухгалтерского учета и системе внутреннего контроля, рабочий план счетов бухгалтерского учета, должностные инструкции, планы маркетинга и продаж).

Понимание деятельности аудируемого лица является основой для выражения профессионального суждения аудитора. Понимание деятельности и надлежащее использование информации о деятельности аудируемого лица помогает аудитору:

оценивать риски и выявлять проблемные области;

эффективно планировать и проводить аудит;

оценивать аудиторские доказательства;

обеспечивать высокое качество аудита и обоснованность выводов.

Пополнение информации, необходимой для углубления понимания деятельности экономического субъекта, осуществляется на всех стадиях аудита как руководителем аудиторской проверки, так и членами аудиторской группы; при этом руководитель должен в данном вопросе предъявлять к членам аудиторской группы достаточно высокие требования.

При повторных аудиторских проверках экономического субъекта аудиторская организация может откорректировать и переоценить информацию, собранную ранее. Аудиторская организация должна также выполнить процедуры для выявления существенных изменений, произошедших со времени проведения последней аудиторской проверки в тех явлениях и процессах, которые отражаются этой информацией.

Знание сущности деятельности экономического субъекта должно быть использовано аудиторской организацией на всех стадиях проведения аудита в целях:

квалифицированного выбора экономического субъекта для проведения аудита;

рационального планирования аудита;

эффективного проведения аудита;

определения аудиторского риска и его составляющих, а также уточнения уровня существенности;

оценки системы внутреннего контроля;

выбора видов и методов выполнения аналитических процедур;

оценки и обоснования получаемых аудиторских доказательств;

оценки допущения непрерывности деятельности экономического субъекта;

выявления противоречивой информации;

в других целях.

Приобретение информации о деятельности аудируемого лица - это непрерывный процесс сбора и оценки информации, а также соотнесения ее с аудиторскими доказательствами и полученными сведениями на всех стадиях аудита:

до заключения договора оказания аудиторских услуг аудитор долженполучить предварительные сведения об отрасли и структуре собственности, руководстве и собственниках аудируемого лица и определить, может ли он получить объем информации о деятельности аудируемого лица, необходимый для проведения аудита;

после заключения договора оказания аудиторских услуг следует расширить объем и степень детализации информации. По мере возможности аудитор должен получить требуемый объем информации в начале аудита. В ходе аудита полученная ранее информация оценивается, обновляется и пополняется. Перед аудиторской проверкой и в ходе ее проведения все произведенные процедуры и полученная информация отражаются в рабочих документах аудитора в соответствии с Федеральным правилом (стандартом) аудиторской деятельности «Документирование аудита».

Аудиторская организация может документировать и систематизировать знания о деятельности экономического субъекта в виде постоянных файлов, в том числе в автоматизированном виде. В состав постоянного файла могут входить:

а) история развития экономического субъекта;

б) перечень осуществляемых видов деятельности;

в) положения учетной политики и ее последовательные изменения;

г) другая информация, имеющая значение не только для последующего аудита проверяемого в настоящий момент экономического субъекта, но и для будущих аудиторских проверок.

При комплектации постоянного файла аудиторская организация должна следить за его периодическим пополнением и обновлением по итогам аудиторских проверок данного экономического субъекта.

5. Договор на оказание аудиторских услуг

Договор на оказание аудиторских услуг регулирует взаимоотношения аудитора, аудиторской фирмы с клиентом. По договору на оказание аудиторских услуг исполнитель-аудитор обязуется оказать услуги (совершить определенные действия), а заказчик-клиент - оплатить эти услуги. Этот документ подтверждает и фиксирует официальное, юридическое соглашение интересов участвующих сторон.

Подготовка договора начинается после предварительного ознакомления с деятельностью экономического субъекта и принятия решения о возможности оказания аудиторских услуг.

Этап подготовки договора включает в себя, в частности, определение трудоемкости, стоимости и сроков оказания аудиторских услуг, потребности в привлечении сторонних консультантов и экспертов.

Общие положения указанного договора определяются согласно статьям ГК РФ. Однако договор на оказание аудиторских услуг может иметь существенные отличия от других договоров, используемых в хозяйственной практике. Это, прежде всего, учет в договоре уровня аудиторского риска и, следовательно, разделение ответственности между исполнителем-аудитором и заказчиком-клиентом, а также интересов третьих лиц (пользователей информации финансовой отчетности). Последнее связано с тем, что аудитор несет ответственность не только перед клиентом, но и перед пользователями информации финансовой отчетности (акционерами, учредителями, кредиторами) проверяемого экономического субъекта при нанесении им ущерба в результате неквалифицированной проверки.

В случае, когда договору предшествует письмо о проведении аудита, в тексте договора должно излагаться описание существенных условий будущего сотрудничества, прав и обязанностей сторон.

Согласно требованиям Федерального правила (стандарта) аудиторской деятельности № 12 «Согласование условий проведения аудита» в тексте договора целесообразно раскрыть следующие основные аспекты и существенные условия:

предмет договора на оказание аудиторских услуг:

а) в случаях проведения аудиторской проверки - работа по подготовке аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта за определенный договором период;

б) в случаях оказания сопутствующих аудиту услуг - работа по выполнению определенных договором видов услуг, сопутствующих аудиту;

условия оказания аудиторских услуг:

а) цель оказания аудиторских услуг и объекты аудита, в частности филиалы и подразделения экономического субъекта (при их наличии);

б) сроки и этапы оказания аудиторских услуг;

права и обязанности аудиторской организации:

а) неукоснительного соблюдения при оказании аудиторских услуг требований законодательных актов Российской Федерации и других нормативных документов;

б) самостоятельного определения форм и методов аудиторской проверки;

в) проверки любой документации экономического субъекта, необходимой для проведения аудита, а также получения разъяснений и дополнительных сведений по возникшим в ходе аудита вопросам;

г) получения по письменному запросу необходимой для осуществления аудиторской проверки информации от третьих лиц, в том числе при содействии государственных органов, поручивших проверку;

д)отказа от проведения аудиторской проверки или отказа от выражения мнения о достоверности проверяемой отчетности в аудиторском заключении в случае непредставления проверяемым экономическим субъектом необходимой документации;

е) обращения к эксперту в случае появления такой необходимости;

ж) квалифицированного проведения аудиторских проверок и оказания иных аудиторских услуг, соблюдения конфиденциальности полученной информации и коммерческой тайны;

з) обеспечения сохранности документов, получаемых и составляемых в ходе аудиторской проверки, и неразглашения их содержания без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательными актами Российской Федерации и другие;

права и обязанности экономического субъекта:

а) создания аудиторским организациям условий для своевременного и полного проведения проверок и оказания услуг, предоставления им всей необходимой документации, обеспечения доступа в систему компьютерной обработки информации, а также выдачи по запросу аудиторов разъяснений и объяснений в устной и письменной форме;

б) получения от аудиторских организаций информации о требованиях законодательства, касающихся проведения аудита, в том числе являющихся основаниями для аудиторских замечаний и выводов;

в) обращения в орган, выдавший лицензию на осуществление аудиторской деятельности, с заявлением для проверки качества аудиторского заключения;

г) оперативного устранения выявленных аудиторской проверкой нарушений порядка ведения бухгалтерского учета и составления бухгалтерской отчетности;

д) воздержания от любых действий с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки или оказании сопутствующих аудиту услуг;

е) исключения давления на аудиторскую организацию в любой форме с целью изменения ее мнения о достоверности бухгалтерской отчетности экономического субъекта;

стоимость и порядок оплаты аудиторских услуг:

а) порядок определения стоимости аудиторских услуг;

б) порядок и сроки оплаты аудиторских услуг, в том числе выплаты аванса либо задатка.

Желательно, чтобы в договоре была предусмотрена предварительная оплата заказчиком, хотя бы до 50%, стоимости аудиторских услуг. Предоплата в определенной мере обеспечивает финансовую независимость аудитора в процессе аудита и исключает возможность диктовки клиентом невыполнимых условий путем угрозы невыплаты аудитору стоимости выполненных работ.

Наряду с этим текст договора может содержать другие важные для сторон обстоятельства:

примерный календарный план оказания аудиторских услуг и состав участвующей в этом группы аудиторов;

общая характеристика применяемых методов проведения проверки и оказания услуг;

уровень существенности возможных ошибок, устанавливаемый при проведении аудита;

согласие экономического субъекта на использование результатов, полученных предшествующей аудиторской организацией;

указания по ограничению ответственности аудиторской организации;

порядок оплаты дополнительных расходов, возникающих в ходе оказания аудиторских услуг и другие условия.

В договоре на оказание аудиторских услуг целесообразно отразить случаи (причины), когда аудитор может выдать клиенту отрицательное заключение или вовсе отказаться от выдачи заключения. Необходимо также указать сроки представления клиентом документов, необходимых для проведения проверки, поскольку зачастую клиенты приглашают аудитора, когда их бухгалтерский отчет еще не готов, что очень осложняет работу.

В зависимости от поставленной в договоре цели аудита результаты проверок могут оформляться справками и заключениями. Результаты аудиторской проверки носят строго конфиденциальный характер и не должны разглашаться. За разглашение этих данных аудитор может нести как дисциплинарную, так и материальную ответственность. Поэтому ответственность аудитора за разглашение данных, представляющих коммерческую тайну проверяемой фирмы, может быть предусмотрена в договоре.

Договор на оказание аудиторских услуг может носить разовый (однократное оказание услуги) или долгосрочный (неоднократное оказание услуги в течение определенного периода времени) характер, исходя из наличия у аудиторской организации соответствующей лицензии. В случае повторного соглашения об оказании аудиторских услуг условия договора могут пересматриваться и должны оформляться в письменном виде.

Договор может быть заключен на длительный срок. Предметом такого договора могут выступать одновременно услуги по проведению аудита как такового, а также сопутствующие аудиту услуги.

6. Оценка стоимости аудиторских услуг

Оценка стоимости аудиторских услуг является одним из важнейших моментов при заключении договора. Единых расценок на аудит не существует. На расценки оказывают влияние следующие факторы:

местонахождение аудиторской и проверяемой организации (всем понятно, что стоимость аудиторской проверки в г. Москве будет выше, чем в г. Ростове-на-Дону);

характер деятельности проверяемой организации (от вида деятельности организации зависит объем предстоящей работы аудиторов, например при проверке промышленного предприятия трудозатраты выше, чем при проверке туристического агентства);

объем выручки (стоимость аудита часто определяется в зависимости от объема выручки, в некоторых странах стоимость составляет до 10% от этого показателя);

объем документооборота аудируемого лица;

известность аудиторской компании и т.д.

На стоимость аудиторских работ оказывает влияние и конкуренция на рынке аудиторских услуг.

Все имеющиеся в настоящее время в Российской Федерации формы и виды оценки стоимости аудиторских услуг можно условно разделить на следующие группы:

аккордная оплата;

повременная оплата;

сдельная оплата;

оплата по результатам;

комбинированная оплата.

При аккордной оплате сумма оплаты определяется и фиксируется в договоре на проведение аудиторской проверки до ее начала. Некоторые аудиторские фирмы определяют эту сумму произвольно, исходя из определенного процента актива баланса, выручки предприятия и т.п. Ряд аудиторских фирм на основании предварительной экспертизы оценивают ориентировочный аудиторский риск и трудоемкость планируемых работ, а затем определяют общую стоимость работ. Недостатками аккордной оплаты являются невозможность обоснованно оценить реальную трудоемкость работы и предусмотреть непредвиденные обстоятельства.

Повременная оплата наиболее распространена на рынке аудиторских услуг во всех странах. Она базируется на оценке одного часа (дня) работы аудитора (с учетом его квалификации) и предполагаемого объема работы. При повременной оплате стоимость определяется исходя из условного человеко-часа. Его стоимость для отечественных аудиторских компаний определяется от 30 до 100 у.е. (как правило, долл. США).

Значительно дороже стоят услуги транснациональных компаний, работающих на российской рынке, таких как PriceWaterhouseCoopers, Ernst & Young, KPMG, Deloitte & Touche. Час работы одного аудитора такой компании стоит 100-200 у.е., а цена договора никак не менее 10 000 у.е.

Сдельная оплата применяется, как правило, при оказании аудиторских услуг, например, восстановлении бухгалтерского учета. Расчет производится исходя из определения стоимости одной операции, выполненной аудитором, или стоимости одного показателя в отчетности.

При оплате по результатам аудитор отказывается от заранее определенной суммы за предоставленную услугу, а определяет оплату в виде доли от сэкономленных для клиента финансовых ресурсов (обычно устанавливается определенный процент от экономии).

Комбинированная оплата -- это различные комбинации из перечисленных форм и видов оплаты (например, в договоре определяется общая стоимость услуги (аккорд) плюс определенный процент от экономии или резерв на непредвиденные обстоятельства).

Как правило, каждая аудиторская фирма имеет внутреннее положение, определяющее порядок расчета стоимости аудиторских услуг.