با تغییرات از 1398/03/11

مقاله را نیز ببینید"KVR 2018 - بدون خطا اعمال شد"

اغلب در موسسات بخش دولتی این سوال در مورد انتساب هزینه های خاص به حوزه فناوری اطلاعات و ارتباطات مطرح می شود که به نوبه خود مشمول پرداخت هزینه CVR 242 می شوند. مقاله.

KVR 242 و 244 چیست؟

شرح KVR 242 و 244 در رویه تأیید شده موجود است. به دستور وزارت دارایی روسیه مورخ 06/08/2018 شماره 132n (از این پس به عنوان دستور شماره 132n نامیده می شود):

- KVR 242 "خرید کالا، کار، خدمات در زمینه فناوری اطلاعات و ارتباطات" (بند 51.2.4.2 بند 51 دستور شماره 132n)

برای این نوع هزینه ها، هزینه های بودجه فدرال و بودجه صندوق های خارج از بودجه ایالتی فدراسیون روسیه برای اجرای اقدامات برای ایجاد، با در نظر گرفتن عملیات آزمایشی، توسعه، نوسازی، بهره برداری از سیستم های اطلاعات ایالتی و اطلاعات و زیرساخت های ارتباطی و همچنین هزینه های استفاده از فناوری اطلاعات و ارتباطات در فعالیت های ارگان های دولت فدرال از جمله موسسات دولت فدرال تحت صلاحیت آنها و نهادهای مدیریت بودجه های خارج از بودجه ایالتی فدراسیون روسیه قابل بررسی است.

همچنین، برای این نوع هزینه ها، هزینه های بودجه یک نهاد تشکیل دهنده فدراسیون روسیه، بودجه یک صندوق فرابودجه ای دولتی سرزمینی، بودجه محلی برای اجرای اقدامات اطلاع رسانی، از نظر اطلاعات منطقه ای (شهرداری) سیستمها و زیرساختهای اطلاعاتی و ارتباطی منعکس میشوند، اگر تصمیمی توسط مقامات مالی یک نهاد تشکیل دهنده فدراسیون روسیه (تشکیل شهرداری) در مورد اعمال هزینه نوع 242 "خرید کالا، کار، خدمات در زمینه فناوری اطلاعات و ارتباطات».

- 244 «سایر خرید کالاها، کارها و خدمات» (بند 51.2.4.4 بند 51 دستور شماره 132ن)

این CWR به ویژه شامل خرید کالاها، کارها، خدمات در زمینه فناوری اطلاعات و ارتباطات برای نیازهای نهادهای تشکیل دهنده فدراسیون روسیه (واحدهای شهرداری)، نهادهای حاکمیتی وجوه فرابودجه ای دولتی سرزمینی است، مگر اینکه در غیر این صورت غیر از این باشد. ایجاد شده توسط مقام مالی نهاد مؤسس فدراسیون روسیه (واحد شهری) و همچنین هزینه های موسسات بودجه ای و مستقل دولتی (شهرداری) برای خریدهای مشابه.

چه هزینه هایی به ICT مربوط می شود؟

اگر سوالی در این زمینه دارید، با متخصص ما در میان بگذارید شماره تلفن رایگان 8-800-250-8837. شما می توانید لیست خدمات ما را در وب سایت UchetvBGU.rf مشاهده کنید. شما همچنین می توانید به لیست پستی ما بپیوندید تا اولین کسی باشید که از انتشارات مفید جدید مطلع می شود.

مخارج مؤسسات بخش دولتی با کدهای انواع هزینه ها (که از این پس CWR نامیده می شود) به تفصیل مشخص می شود. روش اعمال CVR توسط مفاد بند 5.1 بخش III دستورالعمل، مصوب 1 ژوئیه 2013 N 65n وزارت دارایی روسیه تنظیم می شود.

استفاده نادرست از کدهای نوع هزینه دلیلی بر ادعای مقامات نظارتی است. هنگام انتخاب کدهای نوع هزینه در سال 2018 به چه نکاتی توجه کنیم؟ متخصصان بخش مالی چه توصیه هایی می کنند؟ بیایید در این مقاله بدانیم.

تغییرات در کاربرد CVR از 01/01/2018

در 1 ژانویه 2018، اصلاحاتی در دستورالعمل شماره 65n به اجرا درآمد که بر استفاده از CVR نیز تأثیر گذاشت.

تغییرات به ویژه بر روی کد انواع هزینهها 244 تأثیر گذاشت. نام کد کوتاه شد، اکنون «سایر خرید کالاها، کارها و خدمات» است. توضیحات CWR 244 نیز تغییر کرده است - ارجاعات به طبقه بندی احتمالی هزینه ها به عنوان غیر مرتبط با بخش ICT حذف شده است. یادآور میشویم دریافتکنندگان وجوه بودجه، هزینههای حوزه ICT (اجرای فعالیتهای اطلاعرسانی) را به CWR 242 «خرید کالا، کار، خدمات در حوزه فناوری اطلاعات و ارتباطات» اختصاص میدهند.

از 1 ژانویه 2018، شرح CVR 523 "یارانه های تلفیقی" تغییر کرده است. نسخه جدید تصریح می کند که این عنصر منوط به انعکاس هزینه های ارائه یارانه های تلفیقی به بودجه سیستم بودجه فدراسیون روسیه، از جمله یارانه های تلفیقی برای تأمین مالی مشترک تعهدات مخارج نهادهای تشکیل دهنده فدراسیون روسیه است. شهرداریها، هزینههایی را برای مجموعهای از اقدامات، شامل اقدامات سرمایهگذاری در تسهیلات دارایی دولتی (شهرداری) و فعالیتهای غیرمرتبط با سرمایهگذاریهای سرمایه در اموال دولتی (شهرداری) را فراهم میکنند.

- 522 "یارانه برای تامین مالی مشترک سرمایه گذاری در املاک دولتی (شهرداری)" - در مورد یارانه برای تامین مالی مشترک سرمایه گذاری در املاک دولتی (شهرداری).

- 523 "یارانه های تلفیقی" - از نظر یارانه های تلفیقی برای تامین مالی مشترک مجموعه ای از فعالیت ها، از جمله سرمایه گذاری های سرمایه ای در اموال دولتی (شهرداری).

در عین حال، انعکاس هزینه های ارائه یارانه برای سرمایه گذاری های سرمایه ای مشترک در املاک دولتی (شهرداری)، همراه با تامین مالی مشترک فعالیت های غیر مرتبط با سرمایه گذاری های سرمایه ای در املاک دولتی (شهرداری)، بر اساس نوع هزینه 521 "یارانه ها، به استثنای یارانه ها برای سرمایه گذاری های سرمایه ای مشترک، در اموال دولتی (شهرداری) پیش بینی نشده است.

نام و توضیحات KVR 631, 632, 633, 634 مشخص شده است که این اصلاحات ماهیت فنی دارد و بر رویه اعمال کدها تأثیری ندارد.

اعمال CVR 814 "سایر یارانه ها به اشخاص حقوقی (به استثنای موسسات غیرانتفاعی)، کارآفرینان فردی، افراد - تولیدکنندگان کالا، آثار، خدمات" از تاریخ 1397/01/01 به دو حوزه محدود شده است. این کد باید شامل:

- هزینه های بودجه سیستم بودجه فدراسیون روسیه برای تشکیل سرمایه مجاز یک شرکت واحد دولتی (شهرداری)؛

- هزینه های موسسات دولتی (شهرداری) برای اعطای کمک های مالی به سازمان ها، به استثنای سازمان های غیرانتفاعی، کارآفرینان فردی.

اگر سوالی در این زمینه دارید، با متخصص ما در میان بگذارید شماره تلفن رایگان 8-800-250-8837. شما می توانید لیست خدمات ما را در وب سایت UchetvBGU.rf مشاهده کنید. شما همچنین می توانید به لیست پستی ما بپیوندید تا اولین کسی باشید که از انتشارات مفید جدید مطلع می شود.

طبقه بندی بودجه که شامل گروه بندی شاخص های بودجه در همه سطوح بر اساس سود و هزینه و همچنین تمام منابع تامین مالی است که برای پوشش کسری ها جذب می شوند. به لطف این طبقه بندی، مقایسه شاخص های همه بودجه ها امکان پذیر است. کدهای مربوط به انواع هزینه ها و درآمدها به منظور داشتن اطلاعات کامل در مورد ایجاد درآمد و اجرای مخارج بودجه سیستماتیک می شوند.

طبقه بندی بودجه

طبقه بندی بودجه فدراسیون روسیه در سال 1996 تصویب شد و در سال 2000 به طور قابل توجهی تغییر و تکمیل شد. طبقه بندی بودجه شامل کدهای بخش برای انواع درآمدهای بودجه، کدهای انواع مخارج بودجه، منابع کسری تامین مالی و عملیات بخش مدیریت دولتی است. علاوه بر این، منابع تامین مالی داخلی برای کسری بودجه و تامین مالی خارجی بودجه فدرال، انواع بدهی های داخلی فدراسیون روسیه، نهادها و شهرداری های تشکیل دهنده آن، و همچنین انواع بدهی های خارجی کشور نشان داده شده است. این مقاله بر روی یکی از بخشهایی تمرکز خواهد کرد که کدهای نوع هزینه را فهرست میکند. بر اساس معیارهای زیر انجام می شود.

بخش عملکردی منعکس کننده بودجه بودجه با هدف انجام فعالیت های اصلی دولت است. مثلا دفاع، مدیریت و امثال آن. طبقهبندی کدهای انواع هزینهها به این ترتیب جمعآوری میشود: از بخش تا زیربخش تا موارد هدف، سپس انواع هزینهها آشکار میشوند. نوع طبقه بندی دپارتمان با ساختار مدیریت مرتبط است، گروه بندی اشخاص حقوقی را نشان می دهد که بودجه بودجه را دریافت می کنند، یعنی آنها نوع طبقه بندی اقتصادی تقسیم هزینه های دولت را به سرمایه و جاری نشان می دهد، همچنین ترکیب را منعکس می کند. هزینه های نیروی کار، کلیه هزینه های مادی و خرید خدمات و کالاها. این بر اساس اصل زیر طبقه بندی می شود: از دسته هزینه ها به گروه ها، سپس از اقلام موضوعی به موارد فرعی.

طبقه بندی عملکردی

طبقه بندی عملکردی مجموعه ای از هزینه های بودجه در تمام سطوح سیستم فدراسیون روسیه است که نشان دهنده هزینه های بودجه (خرید کالا، نیازهای دفاعی و غیره) برای انجام کلیه وظایف اصلی دولت است. چهار سطح طبقه بندی وجود دارد: از بخش ها به بخش های فرعی، که از آنها اقلام هدف مشخص می شود، سپس انواع هزینه ها برای هر یک تعیین می شود. به عنوان مثال، ادارات دولتی و خودگردان محلی با کد 0100 و قوه قضاییه با کد 0200. فعالیت های بین المللی - 0300، دفاع ملی - 0400، امنیت کشور و اجرای قانون - 0500، ترویج تحقیقات اساسی، پیشرفت علمی و فناوری - 0600 ، صنعت، ساختمان و انرژی - 0700، کشاورزی و ماهیگیری کد 0800 و حفاظت از منابع طبیعی، ژئودزی، نقشه برداری و آب و هواشناسی - 0900 داده شده است.

بعد حمل و نقل، ارتباطات و علوم کامپیوتر، مدیریت راه - 1000. بازار و توسعه زیرساخت های آن - 1100، مسکن و خدمات عمومی - 1200، وزارت موقعیت های اضطراری - 1300، آموزش و پرورش - 1400، هنر، فرهنگ و سینما - 1500، رسانه ها - 1600، مراقبت های بهداشتی و تربیت بدنی - 1700 سیاست اجتماعی با کد 1800، بدهی های عمومی - 1900، صندوق های ذخیره دولتی و تکمیل ذخایر با کد 2000. بودجه سایر سطوح تحت کد 2100، حذف و دفع سلاح ها (شامل) تامین می شود. طبق معاهدات بین المللی) - 2200، 2300 - هزینه های ویژه برای بسیج اقتصاد، فضا - 2400. کد 3000 به اصطلاح هزینه های دیگر است. و کد KOSGU (طبقه بندی عملیات بخش عمومی دولت) 3100 متعلق به بودجه هدف است. در مرحله بعدی جزئیات آمده است که در مثال زیر قابل مشاهده است. در بند 0100 (دولت ایالتی و خودگردانی محلی)، بند 0101 فعالیت رئیس دولت (رئیس جمهور کشور)، ماده مورد نظر 001، نشان دهنده حفظ و نگهداری رئیس دولت، نوع هزینه ها است. 001، یعنی نگهداری پولی، به همین ترتیب، بودجه ها در هر سطح با در نظر گرفتن مشخصات و ویژگی ها ساخته می شوند. طبقه بندی عملکردی برای تعیین نیازهای فدرال، جایی که سرمایه گذاری های بودجه هدایت می شود، ضروری است.

طبقه بندی دپارتمان

این گروه بندی هزینه ها مربوط به دریافت کنندگان وجوه از بودجه است و هر ساله این فهرست مجدداً توسط قانون تصویب می شود، یعنی بودجه هر یک از موضوعات فدراسیون و هر بودجه محلی باید به تصویب مراجع مربوطه برسد. جدول مقایسه ای KOSGU شامل تمام ارگان های دولتی، تمام بودجه های خارج از بودجه، تمام ارگان های خودگردان و موسسات شهرداری است که باید CWR (کدهای نوع هزینه) را اعمال کنند. از سال 2016، موسسات خودمختار و بودجه از آنها اجباری استفاده می کنند. کد KOSGU جزء اصلی طبقه بندی مخارج بودجه است. ساختار چنین کدی عبارت است از: گروه، زیرگروه و عنصر مربوطه از 18 تا 20 بیت. قوانین اعمال و فهرست انواع هزینه ها در تمام بودجه های نظام کشور یکسان است. کد 100 هزینه هایی را برای اطمینان از عملکرد ارگان های شهرداری و نهادهای مدیریتی وجوه دولتی خارج از بودجه و موسسات دولتی نشان می دهد. کد 200 - خرید کالا و خدمات. این همچنین شامل کار برای نیازهای شهرداری و ایالتی می شود. کد 300 - پرداخت اجتماعی به شهروندان. کد 400 به سرمایه گذاری در املاک دولتی شهرداری اشاره دارد.

نقل و انتقالات بین بودجه ای تحت کد 500 انجام می شود. یارانه به موسسات خودگردان، بودجه ای و غیرانتفاعی - کد 600. بدهی عمومی شهرداری - کد 700 و 800 - سایر سرمایه گذاری های بودجه ای. در اینجا طبقه بندی به تفصیل به زیر گروه ها (مانند 340، 110، و غیره) و عناصر (مانند 244، 119، 111) ارائه می شود. برای مؤسسات خودمختار و بودجه ای، این فهرست به شدت کاهش یافته است. فقط از کدهای زیر استفاده می شود: 111، 112، 113 - دستمزد و سایر پرداخت ها به کارگران، 119 - حق بیمه، پرداخت مزایا، 220 و 240 - خرید کالا، خدمات، کار (برای تامین اجتماعی چنین خریدهایی با کد 323 درج شده است) ، و پرداخت اجتماعی شهروندان - 321. بورسیه - 340، کمک هزینه، پاداش به افراد - کد 350، سایر پرداخت ها به جمعیت - کد 360. سرمایه گذاری های سرمایه ای - 416 و 410، و برای سرمایه گذاری های سرمایه ای در ساخت و ساز - 417. برای اجرا از قوانین قضایی کد 831 استفاده می شود. پرداخت مالیات و هزینه ها و سایر پرداخت ها - کد 850. کمک های مالی به یک سازمان بین المللی با کد 862 و پرداخت ها طبق توافقات با سازمان های بین المللی و دولت های سایر کشورها - 863 است.

پیوند بر اساس طبقه بندی

توزیع هزینه ها مستلزم مدیریت اجباری جدول مطابقت کدهای KOGSU با کدهای فوق است و این امر توسط کلیه سازمان های دولتی و دولت های محلی، کلیه مؤسسات و صندوق های خارج از بودجه انجام می شود. به خصوص برای مؤسسات خودمختار و بودجه ای، وزارت دارایی یک جدول شفاف کننده اضافی از انطباق با KOSGU و KVR ارائه کرده است. در صورتی که هزینه ها بر اساس کدهایی پرداخت شود که با جزئیات ادارات مطابقت ندارد، این هزینه نامناسب وجوه بودجه محسوب می شود و مشمول مسئولیت از جمله مسئولیت کیفری است. نمونههای پیوند طبقهبندی ارائه شده در زیر به شما کمک میکند تا به درستی چنین اسنادی را تهیه کنید.

امروزه هیچ نهاد یا سازمانی نمی تواند بدون هزینه های ثابت برای فناوری اطلاعات و ارتباطات زندگی کند. آنها در سطوح شهری، منطقه ای و فدرال به طور متفاوت پرداخت می شوند؛ حتی برای مؤسسات خودمختار و بودجه نیز برخی ویژگی ها در پرداخت وجود دارد. دریافت کنندگان سرمایه گذاری های بودجه ارگان های مختلف هستند. ICT در سطح فدرال با استفاده از کد 242 پرداخت می شود (به خرید کالاها، خدمات و کارها - بخش ICT اشاره دارد). در سطح شهری و منطقه ای، این کد فقط با تصمیم مربوط به مقام مالی یک نهاد تشکیل دهنده فدراسیون روسیه یا نهاد شهرداری استفاده می شود. در صورتی که چنین تصمیمی گرفته نشده باشد، با استفاده از کد 244 (سایر خریدهای کالا، خدمات و آثار) ICT پرداخت می شود. به همین ترتیب، هزینه های بودجه در صندوق های خارج از بودجه سرزمینی انجام می شود. برای مؤسسات خودگردان و بودجه ای، هزینه های ICT در کد 244 پیش بینی شده است، اما کد 242 ارائه نشده است.

خرید تجهیزات

به عنوان مثال، وضعیت به این صورت است: چگونه می توان هزینه های خرید تجهیزات GLONASS را برای تجهیز وسایل نقلیه مستند کرد، چه نوع هزینه هایی باید در اینجا اعمال شود؟ اگر این دستور دفاعی است، کد نوع هزینه 219 خواهد بود، در غیر این صورت، یکی از عناصر نوع 244 (سایر خریدهای کالا، خدمات و کارها) خواهد بود. لازم است ماده، ماده فرعی KOSGU به طور دقیق مشخص شود و سپس این هزینه ها به درستی در صورت های مالی منعکس شود. تعریف مقاله کار چندان ساده ای نیست. به عنوان مثال، یک آنتن خودرو خریداری می شود، هزینه نصب و پیکربندی پرداخت می شود (نه سفارش دفاع). این هزینه ها نیز در کد 244 منعکس شده است، زیرا آنتن خودرو را نمی توان در سایر عناصر نوع هزینه گنجانده شود. این کد 241 نیست زیرا یک کار علمی یا تحقیقاتی یا یک کار طراحی آزمایشی نیست. این کد 243 نیست، زیرا این محصول را نمی توان به عنوان در نظر گرفته شده برای تعمیرات اساسی املاک شهرداری طبقه بندی کرد. و این کد 242 نیست زیرا آنتن به خودی خود وسیله ارتباطی نیست و نصب آن سرویس فناوری اطلاعات نیست.

فقط کد 244 باقی مانده است و استفاده از آن در این مورد تنها راه حل صحیح است. یا موقعیت دیگری. کابین آسانسور جدید در حال نصب است (نه حکم دفاعی) و باید نوع هزینه این گونه هزینه ها مشخص شود. نصب آسانسور شامل تعویض کابین قدیمی با کابین جدید (قرارداد تعمیر اساسی) یا نصب اولیه کابین آسانسور (تغییر مشخصات فنی، قرارداد بازسازی یا ساخت) است. در حالت اول، هزینه ها باید در عنصر 243 (خرید کالا، خدمات، کار برای تعمیرات اساسی اموال شهرداری) منعکس شود. در مورد دوم - عنصر با کد 410 (سرمایه گذاری های بودجه). یا مثلاً یک دستگاه DVR می خرید. اگر این یک دستور دفاعی است، هزینه ها باید در عنصر کد 219 منعکس شود، و در غیر این صورت، دوباره کد مورد نیاز 244 است (به همان دلایلی که هزینه آنتن دارد).

سفر کاری

در سال 2016، نهادهای دولتی شهرداری، هنگام برنامه ریزی بودجه و اجرای آنها، باید از قابلیت مقایسه شاخص ها اطمینان حاصل کنند، یعنی تجزیه و تحلیل هزینه های تعهدی را بر اساس انواع آنها انجام دهند و نه فقط با کدهای KOSGU، که جزئیات آن حفظ می شود. اکنون این کار باید به طور همزمان با استفاده از کدهای KOSGU و کدهای VR انجام شود. روال تخصیص هزینه سفر به کدهای مربوطه نیز تغییر کرده است. برای پرداخت هزینه سفر کاری و خدمات مرتبط با آن (سفارش بلیط، تحویل آنها، رزرو هتل و غیره) از چه کدی استفاده می شود؟ این خدمات بر اساس قرارداد توسط شخص ثالث ارائه می شود و بنابراین در المان BP با کد 244 منعکس می شود.

اگر کارمند یکی از سازمان های دولتی شهرداری به سفر کاری برود، پس همه چیز مربوط به هزینه های او در طول سفر تحت کد 112 قرار می گیرد (سایر پرداخت ها به کارکنان غیر از دستمزد). در صورتی که فرد اعزام شده در یکی از ارگان های دولتی (از این پس به عنوان تقسیم به ارگان های کشوری و لشکری) کار کند، هزینه های وی با کد 122 (سایر پرداخت ها به پرسنل سازمان های دولتی شهرداری به جز دستمزد) درج می شود. در صورت اعزام سرباز یا معادل وی به سفر کاری کد 134 (سایر پرداخت ها به پرسنل دارای رتبه ویژه) وجود دارد. و در نهایت، اگر مسافر تجاری کارمند یک صندوق دولتی خارج از بودجه باشد، کد هزینه او 142 است (سایر پرداخت ها به کارکنان غیر از دستمزد).

مخارج سفر

فرض کنید یک قرارداد حقوقی مدنی با یک شهروند خاص برای ارائه خدمات یا انجام کار منعقد شده است. سوال: در صورتی که غرامت هزینه ایاب و ذهاب وی جزء پرداختی طبق قرارداد باشد و جدا پرداخت شود چگونه باید این هزینه ها را خرج کرد؟ در حالت اول، پرداخت در همان کد BP قرارداد منعکس می شود. این هزینه ها بسته به سطح بودجه و نوع مؤسسه پرداخت می شود - با توجه به عنصر هزینه 244 یا 242. در حالت دوم (هنگام جبران خسارت جداگانه)، هزینه های سفر تحت عنصر BP 244 منعکس می شود (سایر خرید کالاها، خدمات و کارها برای نیازهای شهرداری).

در مرحله بعد، شما باید طبق عناصر VR گروه 100 (هزینه های پرداخت پرسنل برای عملکرد ارگان های دولتی، نهادهای مدیریتی وجوه دولتی خارج از بودجه، موسسات دولتی)، کدهای 142، 134، 122، 112، که منعکس کننده پرداخت هزینه سفر توسط کارکنان برای گزارش. اما در مورد دوم (زمانی که قرارداد حقوقی مدنی منعقد شد) تحت هیچ شرایطی نمی توان عناصر VR group 100 را اعمال کرد، زیرا قانون کار برای شهروندانی که کارمند سازمان ها و موسسات دولتی نیستند اعمال نمی شود. و چنین هزینه هایی برای زیر گروه های 230، 220، 210 یا عناصر 243، 242، 241 اعمال نمی شود. فقط یک کد در اینجا مناسب است - 244.

مخارج تفریحات

هزینه های مربوط به پذیرش هیئت های رسمی باید در عنصر RV 244 (سایر خرید کالاها، خدمات و کارهای مربوط به نیازهای شهرداری) منعکس شود، زیرا این نوع هزینه را نمی توان به هیچ عنصر دیگری نسبت داد. این کار را نمی توان با کد 241 به عنوان کار طراحی علمی، پژوهشی یا آزمایشی، کد 243 به عنوان خرید کالا، خدمات و کار برای تعمیرات اساسی املاک شهرداری را نام برد؛ این هزینه ها به هیچ وجه نمی تواند با کد 242 به عنوان خرید تعیین شود. کالاها، خدمات و کار در حوزه ICT.

بخش III دستورالعمل، که به دستور وزارت دارایی فدراسیون روسیه به شماره 65N مورخ ژوئیه 2013 تصویب شد، بیان می کند که تمام هزینه های سرگرمی هر موسسه باید طبق عنصر BP 244 منعکس شود. سایر تصمیمات نادرست خواهند بود. و ممکن است متهم به سوء استفاده از بودجه عمومی باشد.

برون سپاری

برون سپاری (تامین پرسنل مورد نیاز طبق قرارداد) همچنین شامل هزینه هایی برای پرداخت خدمات است. به عنوان مثال، یک موسسه به یک نگهبان، یک ضد عفونی کننده یا یک لوله کش نیاز داشت. هزینه های پرداخت چنین خدماتی طبق قرارداد باید در عنصر BP 244 (سایر خرید کالاها، خدمات، کار برای نیازهای شهرداری) منعکس شود.

در قوانین ایالت ما چیزی به نام برون سپاری وجود ندارد. با این حال، توضیحات خصوصی وجود دارد که در آن متخصصان وزارت دارایی نشان می دهند که انعقاد قرارداد برون سپاری برابر است با قراردادی برای ارائه خدمات یا انجام کار به صورت قراردادی. هزینه های مندرج در قرارداد به عنوان هزینه های خرید خدمات امنیتی (نگهبان)، گندزدایی و تعمیر سیستم های آبرسانی یا فاضلاب در نظر گرفته می شود. چنین هزینه هایی را نمی توان به هیچ یک از عناصر BP نسبت داد، به جز عنصر زیر کد 244. همانطور که در نمونه های قبلی، این نوع هزینه با کد 241، 242 و 243 مطابقت ندارد.

ارائه یارانه

غالباً موقعیتی ایجاد می شود که یارانه ای از بودجه منطقه ای به اپراتور در منطقه (یک سازمان غیرانتفاعی مستقل) به منظور انجام تعمیرات اساسی ساختمان های آپارتمانی ارائه می شود. انتقال یارانه ها در عنصر BP کد 630 منعکس شده است، در حالی که در صورت های مالی، به طور موازی، این هزینه ها تحت ماده فرعی KOSGU با کد 242 تعیین شده است. مقامات دولتی این حق را دارند که به سازمان های غیرانتفاعی مستقل یارانه ارائه دهند. شهرداری و دولتی نیستند، زیرا چنین سازمان هایی برای انجام دقیقاً چنین وظایفی ایجاد شده اند.

عنصر نوع هزینه 630 و زیرمجموعه 242 منعکس کننده یارانه سازمان ها (به استثنای شهرداری و ایالتی) است. این به طور کامل با وضعیت زمانی که یک اپراتور منطقه ای در حال بازسازی ساختمان های آپارتمانی است مطابقت دارد. اعطای یارانه به سازمان غیردولتی و نظارت بر تعمیرات مغایرتی با قانون ندارد، ضمن اینکه حتی کد BP نیز برای این گونه پرداخت ها در نظر گرفته شده است.

KVR و KOSGU کدهای ویژه ای هستند که توسط کارکنان بخش دولتی برای حسابداری، برنامه ریزی و گزارش استفاده می شود. مقامات روند کامپایل CVR و KOSGU را تنظیم کردند. از سال 2019، ما باید طبق قوانین جدید کار کنیم. بیایید بفهمیم KVR و KOSGU چیست و چگونه با کدها در تدارکات کار کنیم.

KOSGU چیست

اول از همه، اجازه دهید تعریف کنیم: رمزگشایی آنچه KOSGU در بودجه است به نظر می رسد: طبقه بندی عملیات بخش مدیریت دولتی. کد عددی به شما امکان می دهد تا تراکنش انجام شده را با توجه به محتوای آن به طور دقیق طبقه بندی کنید.

تعیین KOSGU در سال 2019 برای مؤسسات بودجه ای، و همچنین مؤسسات مستقل و دولتی، باید مطابق رویه جدید انجام شود. این قوانین در دستور وزارت دارایی روسیه مورخ 29 نوامبر 2017 شماره 209n (در تاریخ 30 نوامبر 2018 اصلاح شده) آمده است. مقررات جدید از 01/01/2019 اعمال می شود.

گروه های طبقه بندی بودجه زیر وجود دارد:

- "100" - درآمد، از جمله سود؛

- "200" - هزینه ها؛

- "300" - رسید NFA.

- "400" - بازنشستگی NFA.

- "500" - رسید FA.

- "600" - بازنشستگی FA;

- "700" - افزایش بدهی.

- "800" - کاهش تعهدات.

تا ژانویه 2016، کلیه عملیات های بودجه، دولتی و موسسات خودمختار بر اساس KOSGU طبقه بندی می شدند. سپس این قانون لغو شد. در حال حاضر، در 18-20 دسته از حساب های حسابداری، همه موسسات بخش دولتی ملزم به اعمال CVR هستند.

فهرست کامل کدهای فعلی در ضمیمه دستور وزارت دارایی روسیه مورخ 29 نوامبر 2017 شماره 209n (در تاریخ 30 نوامبر 2018 اصلاح شده) موجود است.

KOSGU: کاربرد در کار

حذف کد از ساختار KBK به معنای بی ربط شدن کدهای موجود در بودجه نیست. هنوز هم باید از کدنویس ها استفاده شود. به عنوان مثال، مؤسسات دولتی موظف به برنامه ریزی و دریافت هزینه ها منحصراً بر اساس طبقه بندی بخش مدیریت دولتی هستند. تهیه لیست بودجه، برآوردها و همچنین توجیه تخصیص بودجه بدون کدنویس KOSGU غیرممکن است.

گزارش بودجه باید در چارچوب کد معاملاتی بخش دولتی شکل گیرد. به عنوان مثال، فرم های گزارش گیری مانند صورت حساب نتایج مالی، 0503121 - برای حسابداری شرکت ها و 0503721 - حسابداری. و همچنین صورت جریان نقدی: 0503123 - برای CU و 0503723 - BU.

KOSGU در تدارکات

برنامه ریزی هزینه های سازمان بخش دولتی نیز در چارچوب کدهای OSGU تدوین شده است. پس از تنظیم برنامه هزینه، موسسه یک برنامه تدارکاتی و برنامه زمانبندی برای دوره مالی مربوطه تهیه می کند. این اسناد تدارکات نیز بر اساس طبقه بندی کننده کد OSSU تهیه شده است.

تا سال 2016، رمزگشایی برنامه ها و برنامه های تدارکات در چارچوب KOSGU تدوین شد. اما در حال حاضر، رمزگذار قدیمی با رمزهای جدید - KVR جایگزین شده است. این اشتباه است که باور کنیم اکنون KOSGU در فعالیت های تدارکاتی دخالت ندارد. این از اساس اشتباه است.

برای برنامه ریزی هر خرید، یک موسسه باید CWR را به درستی تعیین کند و تنها پس از آن عملیات را در اسناد برنامه ریزی منعکس کند. اما انتخاب KVR صحیح بدون تعیین KOSGU غیرممکن است. این اصل کلیدی استفاده از کدنویس ها و رابطه مستقیم آنهاست.

رونوشت KVR

مبتدیان ممکن است با آنچه CWR در بودجه وجود دارد ناآشنا باشند. در حسابداری و برنامه ریزی هزینه های یک موسسه بخش دولتی باید از کدنویس های ویژه استفاده شود. رمز به طور جداگانه استفاده نمی شود، زیرا بخشی ساختاری از کل است - کد طبقه بندی بودجه.

اگر میخواهید بفهمید در بودجه CWR چه چیزی وجود دارد، پاسخ اینجاست. کد نوع هزینه یک کد عددی ویژه است که به شما امکان می دهد انواع همگن تراکنش های هزینه را با توجه به محتوای آنها گروه بندی کنید تا فرآیند بودجه را از نظر هزینه وجوه مدیریت کنید و همچنین بر اجرای آن مطابق با نیازهای فعلی کنترل کنید. قانون بودجه

از 01/01/2019 ما طبق قوانین جدید کار می کنیم! CVR برای مؤسسات بودجه در سال 2019 باید مطابق ضمیمه شماره 7 به دستور وزارت دارایی روسیه مورخ 06/08/2018 شماره 132n (در تاریخ 03/06/2019 اصلاح شده) تعیین شود.

این قانون گروه بندی کدهای زیر را ارائه می کند:

سرمایه گذاری در اموال دولتی (شهرداری).

نقل و انتقالات بین بودجه ای

اعطای یارانه به موسسات بودجه ای، خودمختار و سایر موسسات غیرانتفاعی

خدمات بدهی دولتی (شهرداری).

سایر تخصیص بودجه

روش تعیین KVR و KOSGU

تفصیل هر معامله مخارج یک واحد اقتصادی در حوزه بودجه مبنای برنامه ریزی و اجرای بودجه است. برنامه ریزی مؤثر و شفاف، حصول اطمینان از استفاده مورد نظر از وجوه تخصیص یافته و قابلیت اطمینان صورت های مالی به صحت کد انتخاب شده برای نوع هزینه و طبقه بندی عملیات بخش مدیریت دولتی بستگی دارد.

برای پیوند دقیق CVR و KOSGU، مقامات توصیه می کنند از جدول مطابقت بین کدهای انواع هزینه ها و طبقه بندی بخش مدیریت دولتی استفاده کنید.

مثال. هزینه عملیات: تعمیر خودرو. KOSGU - ماده 225 "". اما CVR به نوع تعمیر بستگی دارد. در مورد فعلی 244 «سایر خرید کالاها، کارها و خدمات برای رفع نیازهای دولتی (شهرداری)» وجود خواهد داشت. و برای تعمیرات اساسی، راه حل این موضوع KVR 243 "خرید کالا، کار، خدمات به منظور تعمیرات اساسی اموال دولتی (شهرداری) خواهد بود."

به طور جداگانه، ما پیوندهای جدید بین CVR و KOSGU را برای سال 2019 برای مؤسسات بودجه در قالب یک جدول تعیین خواهیم کرد.

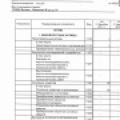

جدول انطباق بین KVR و KOSGU برای سال 2019 برای تدارکات

جدول فقط شامل گروه KVR 200 است که اغلب در فعالیت های تدارکاتی استفاده می شود. نسخه کامل با تمامی کدها در فایل پیوست شده است.

|

نوع هزینه ها |

یادداشت |

|||

|

نام |

نام |

|||

|

200 خرید برای نیازهای دولتی (شهرداری). |

||||

|

210 توسعه، خرید و تعمیر سلاح، تجهیزات نظامی و ویژه، محصولات صنعتی و فنی و اموال |

||||

|

تامین تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاعی کشور به منظور حمایت از برنامه تسلیحات دولتی |

سایر کارها، خدمات |

|||

|

تامین تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاعی خارج از برنامه تسلیحاتی دولتی |

سایر GWS |

|||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش بهای تمام شده موجودی ها |

||||

|

تامین نیازهای دولتی در زمینه ژئودزی و کارتوگرافی در چارچوب دستور دفاعی کشور |

||||

|

افزایش ارزش دارایی های ثابت |

||||

|

تعمیر تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاعی کشور به منظور حمایت از برنامه تسلیحات دولتی |

کارها و خدمات برای نگهداری اموال |

|||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش بهای تمام شده موجودی ها |

||||

|

تعمیر تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاعی خارج از برنامه تسلیحاتی دولتی |

کارها و خدمات برای نگهداری اموال |

|||

|

افزایش بهای تمام شده موجودی ها |

||||

|

تحقیقات بنیادی به نفع تضمین دفاع و امنیت ملی فدراسیون روسیه در چارچوب دستور دفاع دولتی به منظور حمایت از برنامه تسلیحات دولتی |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

تحقیق در زمینه توسعه تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاعی کشور به منظور حمایت از برنامه تسلیحات دولتی |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

تحقیق در زمینه توسعه تسلیحات، تجهیزات نظامی و ویژه و اموال نظامی-فنی در چارچوب دستور دفاع دولتی خارج از برنامه تسلیحات دولتی |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

تحویل به منظور اطمینان از وظایف دستور دفاع دولتی |

||||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش بهای تمام شده موجودی ها |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید نامحدود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید معین |

||||

|

220 خرید برای تامین سوخت و سوخت و روان کننده های ویژه، مواد غذایی و پوشاک به ارگان های حوزه امنیت ملی، انتظامی و دفاعی |

||||

|

تامین سوخت و روان کننده ها در چارچوب دستورات دفاعی کشور |

خدمات حمل و نقل |

طبقه بندی هزینه ها به عنوان تدارکات بر اساس مفاد قوانین قانونی نظارتی حاکم بر روابط در این زمینه انجام می شود. |

||

|

اجاره برای استفاده از قطعات زمین و سایر اشیاء طبیعی جدا شده |

||||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش قیمت سوخت و روان کننده ها |

||||

|

تامین مواد غذایی در چارچوب دستور دفاع دولتی |

طبقه بندی هزینه ها به عنوان تدارکات بر اساس مفاد قوانین قانونی نظارتی حاکم بر روابط در این زمینه انجام می شود. |

|||

|

افزایش هزینه های غذا |

||||

|

تامین مواد غذایی خارج از چارچوب دستور دفاع دولتی |

||||

|

تهیه پوشاک در چارچوب دستور دفاع دولتی |

طبقه بندی هزینه ها به عنوان تدارکات بر اساس مفاد قوانین قانونی نظارتی حاکم بر روابط در این زمینه انجام می شود. |

|||

|

افزایش هزینه موجودی نرم |

||||

|

230 خرید به منظور تشکیل ذخیره مواد دولتی |

||||

|

خرید به منظور تشکیل ذخیره مادی دولتی در چارچوب دستور دفاع دولتی |

||||

|

خرید به منظور اطمینان از تشکیل ذخیره مادی دولت، ذخایر منابع مادی |

پرداخت کار و خدمات |

|||

|

دریافت دارایی های غیر مالی |

||||

|

240 سایر خریدهای کالاها، کارها و خدمات برای رفع نیازهای دولتی (شهرداری). |

||||

|

کار تحقیق و توسعه |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید نامحدود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید معین |

||||

|

تدارکات در زمینه فناوری اطلاعات و ارتباطات |

خدمات ارتباطی |

|||

|

اجاره برای استفاده از ملک (به استثنای قطعات زمین و سایر اشیاء طبیعی جدا شده) |

||||

|

کارها و خدمات برای نگهداری اموال |

||||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

افزایش بهای تمام شده سایر موجودی های کاری (مواد) |

||||

|

افزایش ارزش موجودی ها برای اهداف سرمایه گذاری |

||||

|

افزایش بهای تمام شده سایر موجودی های یکبار مصرف |

در مورد فرم های گزارش دهی دقیق |

|||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید نامحدود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید معین |

||||

|

خرید به منظور تعمیرات اساسی اموال دولتی (شهرداری). |

خدمات حمل و نقل |

|||

|

اجاره برای استفاده از ملک (به استثنای قطعات زمین و سایر اشیاء طبیعی جدا شده) |

||||

|

کارها و خدمات برای نگهداری اموال |

||||

|

خدمات، کار برای اهداف سرمایه گذاری |

||||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش هزینه مصالح ساختمانی |

||||

|

افزایش بهای تمام شده سایر موجودی های کاری (مواد) |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید نامحدود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید معین |

||||

|

سایر خرید کالاها، کارها و خدمات |

سایر پرداخت های غیراجتماعی به کارکنان |

از نظر ثبت معاملات خرید شیر یا سایر محصولات غذایی معادل برای توزیع رایگان بین کارکنان شاغل در کار با شرایط کاری خطرناک |

||

|

پرداخت کار و خدمات |

از جمله هزینه های تحویل (حمل و نقل) حقوق بازنشستگی، مزایا و سایر پرداخت های اجتماعی به جمعیت |

|||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

افزایش بهای تمام شده موجودی ها |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید نامحدود |

||||

|

افزایش ارزش حقوق غیر انحصاری نتایج فعالیت های فکری با عمر مفید معین |

||||

|

خرید برای رفع نیازهای دولتی (شهرداری) در زمینه ژئودزی و کارتوگرافی خارج از چارچوب دستور دفاعی کشور |

پرداخت کار و خدمات |

|||

|

افزایش ارزش دارایی های ثابت |

||||

|

افزایش ارزش دارایی های نامشهود |

||||

|

افزایش بهای تمام شده سایر موجودی های کاری (مواد) |

||||

دانلود متن کامل جدول مکاتبات KVR و KOSGU سال 2019

برای سال 2019 متفاوت برنامه ریزی کنید

متخصصان وزارت دارایی نامه شماره 02-05-11/56735 مورخ 10 اوت 2018 را منتشر کردند که در آن توضیحاتی در مورد نحوه اعمال کدهای VR جدید در سال 2019 ارائه کردند. اکنون لیست کدها با انواع جدیدی از هزینه ها تکمیل شده است، نام برخی از گروه ها تغییر کرده است. اجازه دهید تغییرات CVR و KOSGU برای سال 2019 برای موسسات بودجه را در قالب یک جدول در نظر بگیریم.

|

نام در سال 2018 |

نام در سال 2019 |

|

|---|---|---|

|

یارانه ها (کمک های مالی به شکل یارانه) برای حمایت مالی از هزینه ها، رویه (قوانین) ارائه آن الزامی برای تأیید بعدی استفاده از آنها مطابق با شرایط و (یا) اهداف تأمین را تعیین می کند. |

یارانه ها (کمک های بلاعوض به صورت یارانه) مشمول حمایت خزانه |

|

|

یارانه ها (کمک های مالی به شکل یارانه) برای حمایت مالی از هزینه ها، رویه (قوانین) ارائه آنها الزاماتی را برای تأیید بعدی استفاده از آنها مطابق با شرایط و (یا) اهداف ارائه تعیین نمی کند. |

یارانه ها (کمک های بلاعوض به صورت یارانه) مشمول حمایت خزانه نیست |

|

|

سایر یارانه ها به موسسات غیرانتفاعی (به استثنای موسسات دولتی (شهرداری)) |

کمک های مالی به سایر سازمان های غیر انتفاعی |

|

|

یارانه ها (کمک های مالی در قالب یارانه) برای حمایت مالی از هزینه های مربوط به تولید (فروش کالا)، انجام کار، ارائه خدمات، که رویه (قوانین) ارائه آن الزامی برای تأیید بعدی ایجاد می کند. استفاده از آنها مطابق با شرایط و (یا) اهداف مقررات |

یارانه (کمک مالی به صورت یارانه) برای حمایت مالی از هزینه های مربوط به تولید (فروش کالا)، انجام کار، ارائه خدمات مشروط به حمایت خزانه. |

|

|

یارانه ها (کمک های مالی به شکل یارانه) برای حمایت مالی از هزینه های مربوط به تولید (فروش) کالا، انجام کار، ارائه خدمات، که رویه (قوانین) ارائه آنها الزاماتی را برای تأیید بعدی ایجاد نمی کند. استفاده از آنها مطابق با شرایط و (یا) اهداف مقررات |

یارانه (کمک مالی در قالب یارانه) برای حمایت مالی از هزینه های مربوط به تولید (فروش) کالا، انجام کار، ارائه خدمات، مشمول حمایت خزانه نیست. |

|

|

سایر یارانه ها به اشخاص حقوقی (به استثنای موسسات غیر انتفاعی)، کارآفرینان فردی، اشخاص حقیقی - تولیدکنندگان کالا، آثار، خدمات |

کمک های مالی به اشخاص حقوقی (به استثنای سازمان های غیر انتفاعی)، کارآفرینان فردی |

اشتباهات اصلی در استفاده از CVR

یک نوع هزینه تعریف نادرست برای عملیات مؤسسات بخش دولتی به عنوان استفاده نامناسب از بودجه بودجه شناسایی می شود. این تخلف مشمول جریمه های قابل توجهی و مجازات های اداری است. بیایید تعیین کنیم که کدام تخلف بیشتر رخ می دهد و چگونه از آنها اجتناب کنیم.

|

خوب، مجازات |

نحوه اجتناب |

|

|

پیوند کاربردی KVR-KOSGU توسط قانون فعلی پیش بینی نشده است |

هنر 15.14 قانون تخلفات اداری فدراسیون روسیه:

|

اگر مؤسسه ای در حال برنامه ریزی عملیاتی است که در دستور شماره 132n فعلی گنجانده نشده است، نامه ای به وزارت دارایی بنویسید و خواستار توضیح باشید. توصیه نمی شود قبل از دریافت پاسخ رسمی از پیوند "غیرموجود" استفاده کنید. |

|

کد BP بر اساس توضیحات (هدف) مورد نظر محصول تعیین می شود |

برنامه ریزی و انجام هزینه ها با استفاده از کدهایی که با شرح (هدف) اسنادی کالاها، کارها یا خدمات مطابقت ندارد، غیرقابل قبول است. قبل از انجام معامله، اسناد فنی یا سایر اسناد محصول خریداری شده (یا مشخصات فنی محصولات مشابه) را مطالعه کنید. |

|

|

CVR 200 شامل هزینه های غیر مرتبط با تدارکات می شود |

چنین تخلفاتی اغلب مستلزم هزینه های حساب شده است. برای جلوگیری از اشتباه، لازم است که هدف هزینه ها را کاملاً متمایز کنید: خرید برای نیازهای سازمان یا انواع دیگر. |

|

|

CVR اعمال شده که با نوع موسسه مطابقت ندارد |

قبل از انجام یک عملیات "جنجالبرانگیز"، خود را دوباره بررسی کنید. CVR انتخابی را با کدهای تایید شده سفارش شماره 132n مقایسه کنید. |