ΕΙΣΑΓΩΓΗ

Φυσικά, στις δύσκολες συνθήκες της μετάβασης της Ρωσίας στις σχέσεις αγοράς, είναι ιδιαίτερα σημαντικό για τις εγχώριες επιχειρήσεις να διασφαλίσουν την κανονική λειτουργία της επιχείρησης και να εξασφαλίσουν την απαραίτητη διαθεσιμότητα ορισμένων κεφαλαίων και πηγών οικονομικών κεφαλαίων.

Η σημασία αυτού του προβλήματος έγκειται στην ανάγκη σωστής διαχείρισης της διαδικασίας χρήσης πάγιων στοιχείων ενεργητικού οποιουδήποτε οργανισμού. Αυτό είναι ιδιαίτερα σημαντικό για έναν οργανισμό, καθώς το παραμικρό λάθος μπορεί να οδηγήσει σε σημαντικές απώλειες μέρους του κέρδους λόγω ακατάλληλης οργάνωσης.

Τα πάγια στοιχεία ενεργητικού παραγωγής, που αποτελούνται από κτίρια, κατασκευές, μηχανήματα, εξοπλισμό και άλλα μέσα εργασίας που συμμετέχουν στην παραγωγική διαδικασία, αποτελούν τη σημαντικότερη βάση για τις δραστηριότητες της εταιρείας. Χωρίς την παρουσία τους, είναι απίθανο να είχε συμβεί κάτι. Φυσικά, για την ομαλή λειτουργία κάθε επιχείρησης απαιτούνται πάγια στοιχεία ενεργητικού. Η ορθολογική και οικονομική χρήση και των δύο παγίων είναι το πρωταρχικό καθήκον της επιχείρησης. Ως εκ τούτου, είναι απαραίτητο να εξεταστεί η σύνθεση και η δομή των παγίων στοιχείων ενεργητικού παραγωγής.

Πάγια περιουσιακά στοιχεία του οργανισμού

Η έννοια των παγίων περιουσιακών στοιχείων

Τα πάγια περιουσιακά στοιχεία ενός οργανισμού (σύλλογος) είναι ένα σύνολο υλικών περιουσιακών στοιχείων που δημιουργούνται από κοινωνική εργασία, που συμμετέχουν μακροπρόθεσμα στην παραγωγική διαδικασία με αμετάβλητη φυσική μορφή και μεταφέρουν την αξία τους στα βιομηχανικά προϊόντα τμηματικά καθώς φθείρονται.

Τα πάγια στοιχεία ενεργητικού παραγωγής είναι μέρος των μέσων παραγωγής που εκτελούν τις λειτουργίες των μέσων εργασίας στην παραγωγική διαδικασία. Τα πάγια στοιχεία παραγωγής, ενώ διατηρούν το αρχικό τους σχήμα κατά τη διάρκεια της ζωής τους, μεταφέρουν την αξία τους στα προϊόντα που δημιουργούνται καθώς φθείρονται.

Τα πάγια στοιχεία ενεργητικού των οργανισμών, ανάλογα με το ρόλο τους στην παραγωγική διαδικασία, χωρίζονται σε πάγια στοιχεία ενεργητικού παραγωγής για κατασκευαστικούς σκοπούς, πάγια στοιχεία ενεργητικού παραγωγής άλλων βιομηχανιών και μη παραγωγικά πάγια στοιχεία ενεργητικού.

Τα κύρια περιουσιακά στοιχεία παραγωγής περιλαμβάνουν βιομηχανικά κτίρια και κατασκευές, μηχανές και εξοπλισμό ισχύος, μηχανές και εξοπλισμό εργασίας, οχήματα και άλλα περιουσιακά στοιχεία.

Βιομηχανικά κτίρια και κατασκευές - πρόκειται για κτίρια που καταλαμβάνονται από γραφεία, αποθήκες, εργαστήρια, γκαράζ και άλλες υπηρεσίες που προορίζονται για την εξυπηρέτηση της κατασκευαστικής παραγωγής.

Οι κατασκευές περιλαμβάνουν γέφυρες, ανυψωτικές διαβάσεις, ηλεκτροφόρα καλώδια, πύργους νερού και δρόμους.

Οι μηχανές και ο εξοπλισμός ισχύος περιλαμβάνουν γεννήτριες που παράγουν ηλεκτρική και θερμική ενέργεια, μηχανές κινητήρων, λέβητες ατμού, τουρμπίνες και συμπιεστές.

Τα οχήματα είναι αυτοκίνητα, πλατφόρμες, βαγόνια και άλλα μέσα.

Άλλα πάγια περιουσιακά στοιχεία παραγωγής περιλαμβάνουν εργαλεία εργασίας, εξαρτήματα, όργανα μέτρησης, καθώς και οικιακό εξοπλισμό και εξοπλισμό γραφείου αξίας άνω των 500 UAH. και διάρκεια ζωής άνω του ενός έτους.

Η σχέση μεταξύ διαφορετικών ομάδων κεφαλαίων, που ονομάζεται δομή κεφαλαίων, φαίνεται παρακάτω σε ποσοστό:

Εγκαταστάσεις

Συσκευές μεταφοράς

αυτοκίνητα και εξοπλισμός

Οχήματα

Εργαλεία και απόθεμα

Άλλα κεφάλαια

Η σύνθεση των πάγιων περιουσιακών στοιχείων περιλαμβάνει τα πάγια στοιχεία ενεργητικού παραγωγής, καθώς και τα μη παραγωγικά πάγια στοιχεία ενεργητικού.

Τα κύρια περιουσιακά στοιχεία παραγωγής περιλαμβάνουν τα παραπάνω κεφάλαια. Λαμβάνονται υπόψη στον ισολογισμό των κύριων δραστηριοτήτων του οργανισμού κατασκευής και εγκατάστασης.

Τα πάγια στοιχεία παραγωγής άλλων βιομηχανιών περιλαμβάνονται επίσης στον ισολογισμό των κύριων δραστηριοτήτων των οργανισμών. Ωστόσο, σύμφωνα με τον σκοπό τους, δεν σχετίζονται με την εκτέλεση βασικών εργασιών, αλλά προορίζονται για την παραγωγή βιομηχανικών προϊόντων και την επισκευή μηχανημάτων και εξοπλισμού. Αυτά περιλαμβάνουν επίσης κεφάλαια για τη θυγατρική γεωργική παραγωγή.

Ανάλογα με τον βαθμό ενεργητικής συμμετοχής των παγίων παραγωγικών στοιχείων ενεργητικού στην παραγωγική διαδικασία, χωρίζονται σε ενεργητικά και παθητικά.

Τα ενεργά κεφάλαια περιλαμβάνουν όλα τα μέσα εργασίας που επηρεάζουν αντικείμενα εργασίας στην παραγωγική διαδικασία (μηχανές, μηχανισμοί, εξοπλισμός, οχήματα και εργαλεία).

Τα παθητικά κεφάλαια είναι κεφάλαια που δεν σχετίζονται άμεσα με την ανθρώπινη δραστηριότητα στην παραγωγική διαδικασία, αλλά δημιουργούν μόνο τις απαραίτητες συνθήκες για τη δραστηριότητά του (κτίρια και κατασκευές).

Το μερίδιο του ενεργού μέρους των παγίων στοιχείων ενεργητικού παραγωγής (β α) χαρακτηρίζει την προοδευτικότητα της δομής των παγίων στοιχείων ενεργητικού παραγωγής, αντικατοπτρίζοντας το μερίδιο του ενεργού μέρους τους (μηχανές, μηχανισμοί, οχήματα κ.λπ.) ως ποσοστό της συνολικής αξίας του περιουσιακά στοιχεία του κλάδου, του υπουργείου, του καταπιστεύματος, της οργάνωσης και καθορίζονται από τον τύπο:

b a = OF a / OF * 100

όπου: ΤΟΥ α - λογιστική αξία του ενεργού μέρους των παγίων στοιχείων παραγωγής.

PF - η πλήρης λογιστική αξία όλων των παγίων στοιχείων ενεργητικού παραγωγής.

Η δομή των ενεργών κεφαλαίων ανά τύπο μηχανημάτων και εξοπλισμού παρουσιάζεται παρακάτω (σε ποσοστό):

Ηλεκτρικά μηχανήματα και εξοπλισμός

Μηχανές και εξοπλισμός εργασίας

Όργανα μέτρησης και εργαστηριακός εξοπλισμός

Μηχανικός ηλεκτρονικών υπολογιστών

Άλλα μηχανήματα και εξοπλισμός

Στη δομή των παγίων παραγωγικών στοιχείων του οργανισμού κυριαρχεί το μερίδιο του ενεργού μέρους (έως 60%). Η βέλτιστη αναλογία μεταξύ των ενεργών και παθητικών μερών των παγίων εξαρτάται από έναν αριθμό συνθηκών:

είδος εργασίας;

τοποθεσία του οργανισμού·

βαθμό συγκέντρωσης της παραγωγής.

Για παράδειγμα, σε περιοχές με δύσκολες μετεωρολογικές συνθήκες (στις βόρειες περιοχές), η αύξηση του μεριδίου των παθητικών κεφαλαίων θα είναι φυσική, καθώς αυτό προκαλείται από την ανάγκη βελτίωσης των συνθηκών εργασίας, συντήρησης και επισκευής του ενεργού τμήματος των ταμείων. . Σε πολλές περιοχές με ευνοϊκές κλιματολογικές συνθήκες, είναι δυνατή η χρήση μέρους του εξοπλισμού παραγωγής εκτός κτιρίων, σε ανοιχτούς χώρους, κάτω από στέγαστρα. Αυτό σας επιτρέπει να μειώσετε σημαντικά το μερίδιο του παθητικού μέρους των παγίων περιουσιακών στοιχείων.

Τα πάγια στοιχεία ενεργητικού για μη παραγωγικούς σκοπούς, που λαμβάνονται υπόψη στον ισολογισμό των κύριων δραστηριοτήτων του οργανισμού, αποτελούνται από κεφάλαια για στέγαση και κοινοτικές υπηρεσίες, εκπαιδευτικούς οργανισμούς, υγειονομική περίθαλψη, πολιτισμό και άλλους μη παραγωγικούς οργανισμούς.

Στα μη παραγωγικά πάγια περιλαμβάνονται τα πάγια στοιχεία του ενεργητικού στέγασης και κοινοτικών υπηρεσιών, εκπαίδευσης, πολιτισμού και τέχνης, υγειονομικής περίθαλψης, φυσικής αγωγής και αθλητισμού, τα οποία βρίσκονται στον ισολογισμό ενός κατασκευαστικού οργανισμού.

Δεν ανήκουν σε πάγια στοιχεία, αλλά αποτελούν αντικείμενα εργασίας:

είδη χαμηλής αξίας και υψηλής φθοράς (IBP).

μεμονωμένες κατασκευές και εξαρτήματα, εξαρτήματα και συγκροτήματα μηχανών, εξοπλισμού και τροχαίου υλικού, που προορίζονται για σκοπούς επισκευής και συναρμολόγησης·

εξοπλισμός και μηχανήματα που αναφέρονται ως τελικά προϊόντα στις αποθήκες μεταποιητικών επιχειρήσεων, οργανισμών προμήθειας και πωλήσεων, καθώς και εξοπλισμός που απαιτεί εγκατάσταση και είναι καταχωρημένος στον ισολογισμό της κατασκευής κεφαλαίου.

τα μηχανήματα και ο εξοπλισμός ολοκλήρωσαν την εγκατάσταση, αλλά δεν βρίσκονται σε λειτουργία και καταχωρούνται στον ισολογισμό της κατασκευής κεφαλαίου,

πολυετείς φυτεύσεις πριν την είσοδο και λειτουργία τους (φυτώρια).

Η δομή των παγίων χαρακτηρίζεται από το μερίδιο (σε ποσοστό) διαφόρων ομάδων (ειδών) παγίων στη συνολική τους αξία. Καθορίζονται οι δείκτες της κλαδικής, τεχνολογικής και ηλικιακής διάρθρωσης των παγίων στοιχείων ενεργητικού.

Η τομεακή διάρθρωση των παγίων στοιχείων ενεργητικού παραγωγής χαρακτηρίζεται από το μερίδιο της αξίας των παγίων στοιχείων ενεργητικού παραγωγής ενός συγκεκριμένου κλάδου (υποβιομηχανίας) στη συνολική λογιστική αξία αυτών των κεφαλαίων στο σύνολό τους για τη δημοκρατία, το υπουργείο κ.λπ. να υπολογίζονται για επιμέρους στοιχεία πάγιων στοιχείων του κλάδου (κτίρια, κατασκευές, μηχανήματα και εξοπλισμός κ.λπ.).

Η ηλικιακή διάρθρωση των παγίων στοιχείων ενεργητικού χαρακτηρίζεται από το μερίδιο των διαφόρων ηλικιακών ομάδων παγίων (μηχανήματα και μηχανισμοί) στη συνολική τους αξία (και για κεφάλαια του ίδιου τύπου - στη συνολική τους ποσότητα σε φυσικούς όρους). Στη στατιστική αναφορά γίνονται δεκτές τρεις ηλικιακές ομάδες: έως 10, από 10 έως 20 και άνω των 20 ετών.

Η τεχνολογική δομή των παγίων περιουσιακών στοιχείων χαρακτηρίζεται από το ειδικό βάρος (σε ποσοστό) διαφόρων τύπων πάγιων περιουσιακών στοιχείων σε μια συγκεκριμένη ομάδα από αυτά και εξαρτάται από τις ιδιαιτερότητες των δραστηριοτήτων του κατασκευαστικού οργανισμού.

Πάγιο ενεργητικό(πάγια περιουσιακά στοιχεία, FA) - ένα σύνολο υλικών περιουσιακών στοιχείων με τη μορφή μέσων εργασίας, τα οποία εμπλέκονται επανειλημμένα στη διαδικασία παραγωγής και εμπορικής δραστηριότητας και μεταφέρουν την αξία τους στο προϊόν σε μέρη.

Πρέπει να σημειωθεί ότι δεν υπάρχει ακόμη ενότητα στη χρήση των όρων. Ο όρος «πάγιο κεφάλαιο» που καθιερώθηκε στη διεθνή πρακτική έχει διαφορετικές ονομασίες και μπορεί να ονομαστεί πάγια περιουσιακά στοιχεία ή πάγια στοιχεία ενεργητικού.

Τα πάγια στοιχεία (,) αποτελούν μέρος του. Δημιουργούνται κατά την παραγωγική διαδικασία, επαναχρησιμοποιούνται στην παραγωγή (την οικονομία) και σταδιακά (τμηματικά, με) μεταφέρουν την αξία τους στα δημιουργούμενα προϊόντα και υπηρεσίες χωρίς να αλλάζουν τη φυσική τους υλική μορφή.

Τα πάγια στοιχεία είναι το σημαντικότερο στοιχείο του εθνικού πλούτου.

Η ουσία των παγίων:

- ενσωματώνονται υλικά στα μέσα εργασίας.

- Το κόστος τους μεταφέρεται τμηματικά στα προϊόντα.

- Διατηρούν το φυσικό τους σχήμα για μεγάλο χρονικό διάστημα καθώς φθείρονται.

- ανακτώνται με βάση τις αποσβέσεις στο τέλος της ζωής τους.

Σημάδια παγίων:

- λειτουργούν για μεγάλο χρονικό διάστημα, συμμετέχουν επανειλημμένα στην παραγωγή προϊόντων και υπηρεσιών.

- μεταφέρουν την αξία τους στο αποτέλεσμα της εργασίας σε μέρη, καθώς φθείρονται.

- κατά τη λειτουργία δεν αλλάζουν την υλική τους μορφή.

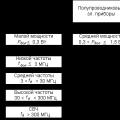

Διακρίνω παραγωγήΚαι μη παραγωγικά πάγια στοιχεία ενεργητικούεπιχειρήσεις (οι τελευταίες περιλαμβάνουν εγκαταστάσεις κοινωνικής υποδομής και άλλους τύπους πάγιων περιουσιακών στοιχείων που δεν εμπλέκονται άμεσα στην παραγωγική διαδικασία). Με τη σειρά του, στη σύνθεση της παραγωγής πάγια περιουσιακά στοιχεία υπάρχουν το ενεργό τους μέρος(μηχανήματα, εξοπλισμός και μηχανισμοί που εμπλέκονται άμεσα στην παραγωγική και τεχνολογική διαδικασία) και το παθητικό τους μέρος(κτίρια, κατασκευές κ.λπ.).

Διακρίνονται οι ακόλουθες ομάδες και υποομάδες παγίων στοιχείων ενεργητικού παραγωγής:

- Κτίριο(αρχιτεκτονικές και κατασκευαστικές εγκαταστάσεις για βιομηχανικούς σκοπούς: κτίρια εργαστηρίων, αποθήκες, εργαστήρια παραγωγής κ.λπ.).

- Εγκαταστάσεις(μηχανολογικές και κατασκευαστικές εγκαταστάσεις που δημιουργούν συνθήκες για την παραγωγική διαδικασία: σήραγγες, υπερβάσεις, αυτοκινητόδρομοι, καμινάδες σε ξεχωριστό θεμέλιο κ.λπ.).

- Συσκευές μεταφοράς(συσκευές για τη μετάδοση ηλεκτρικής ενέργειας, υγρών και αερίων ουσιών: ηλεκτρικά δίκτυα, δίκτυα θέρμανσης, δίκτυα αερίου, μεταδόσεις κ.λπ.).

- αυτοκίνητα και εξοπλισμός(ηλεκτρικά μηχανήματα και εξοπλισμός, μηχανές και εξοπλισμός εργασίας, όργανα και συσκευές μέτρησης και ελέγχου, τεχνολογία υπολογιστών, αυτόματα μηχανήματα, άλλα μηχανήματα και εξοπλισμός).

- Οχήματα(μηχανές ντίζελ, βαγόνια, αυτοκίνητα, μοτοσικλέτες, άμαξες, τρόλεϊ κ.λπ., εκτός από μεταφορείς και μεταφορείς που περιλαμβάνονται στον εξοπλισμό παραγωγής).

- Εργαλείο(κοπή, κρούση, συμπίεση, συμπίεση, καθώς και διάφορες συσκευές στερέωσης, τοποθέτησης κ.λπ.), εκτός από ειδικά εργαλεία και ειδικό εξοπλισμό.

- Εξοπλισμός και προμήθειες παραγωγής(ειδικά για τη διευκόλυνση των εργασιών παραγωγής: τραπέζια εργασίας, πάγκοι εργασίας, φράχτες, ανεμιστήρες, δοχεία, ράφια κ.λπ.).

- Οικιακός εξοπλισμός(ειδικά γραφείου και οικιακής χρήσης: τραπέζια, ντουλάπια, κρεμάστρες, γραφομηχανές, χρηματοκιβώτια, μηχανές αντιγραφής κ.λπ.).

- Λοιπά πάγια στοιχεία. Αυτή η ομάδα περιλαμβάνει συλλογές βιβλιοθηκών, μουσειακές αξίες κ.λπ.

(άυλα παραγόμενα περιουσιακά στοιχεία):

- Δαπάνες εξερεύνησης ορυκτών.

- Λογισμικό υπολογιστών και βάσεις δεδομένων.

- Πρωτότυπα έργα ψυχαγωγίας, λογοτεχνίας και τέχνης.

- Βιομηχανικές τεχνολογίες υψηλής τεχνολογίας.

- Άλλα άυλα πάγια περιουσιακά στοιχεία που αποτελούν αντικείμενα πνευματικής ιδιοκτησίας, η χρήση των οποίων περιορίζεται από τα δικαιώματα ιδιοκτησίας που έχουν θεμελιωθεί σε αυτά.

Τα πάγια περιουσιακά στοιχεία περιλαμβάνουν όχι μόνο τα υπάρχοντα πάγια στοιχεία, αλλά και το κόστος των ημιτελών αντικειμένων που μεταφέρονται σε αυτήν την κατάσταση από τον κατασκευαστή στην ιδιοκτησία του χρήστη ή, κατά τη σταδιακή πληρωμή, χρηματοδοτούνται πραγματικά από τον πελάτη. Κατά συνέπεια, τα περιουσιακά στοιχεία λαμβάνονται υπόψη ως μέρος των παγίων από τη στιγμή που περιέρχονται στην ιδιοκτησία του ιδιοκτήτη. Ως αποτέλεσμα, τα πάγια περιουσιακά στοιχεία αυξάνονται κατά την αξία των ημιτελών παραγόμενων υλικών περιουσιακών στοιχείων, δηλ. κατά το ποσό του κόστους παραγωγής ημιτελούς εξοπλισμού (με μακρύ κύκλο παραγωγής) στο τμήμα που πληρώνει ο πελάτης, ο μη εγκατεστημένος εξοπλισμός που καταβάλλεται από τον πελάτη. Αυτή η ομάδα περιλαμβάνει επίσης ζώα, νεαρά ζώα, φυτείες πολυετών φυτειών που δεν έχουν φτάσει σε ηλικία καρποφορίας, που καλλιεργούνται για επαναλαμβανόμενη παραγωγή κατάλληλων προϊόντων, καθώς και οικογένειες μελισσών, πουλερικά και ψάρια που καλλιεργούνται για την παραγωγή κτηνοτροφικών προϊόντων και αναπαραγωγικούς σκοπούς.

1. Οικονομική υπόσταση των παγίων........... 2

2. Φυσική και ηθική φθορά των παγίων περιουσιακών στοιχείων.. 5

3. Αναπαραγωγή παγίων................................... 7

4. Αποσβέσεις και χρήση τους στην επιχείρηση.... 9

5. Επισκευή και εκσυγχρονισμός παγίων................................. 11

6. Παραγωγική ικανότητα της επιχείρησης................... 12

7. Τρόποι βελτίωσης της χρήσης των παγίων...... 13

Βιβλιογραφία που χρησιμοποιείται................................................ ... 13

1. Οικονομική ουσία των παγίων

Τα πάγια στοιχεία ενεργητικού αποτελούν το σημαντικότερο συστατικό της περιουσίας της επιχείρησης και των μη κυκλοφορούντων περιουσιακών στοιχείων της.

Τα πάγια είναι τα πάγια που εκφράζονται σε όρους αξίας.

Πάγιο ενεργητικό - πρόκειται για μέσα εργασίας που εμπλέκονται επανειλημμένα στην παραγωγική διαδικασία, διατηρώντας το φυσικό τους σχήμα, και η αξία τους μεταφέρεται στα κατασκευασμένα προϊόντα τμηματικά καθώς φθείρονται. Αυτά περιλαμβάνουν: κτίρια, κατασκευές, διάφορα μηχανήματα και εξοπλισμό, όργανα και όργανα, εξοπλισμό παραγωγής και οικιακής χρήσης, οικόπεδα ιδιοκτησίας της επιχείρησης, αγροτικούς δρόμους και άλλα πάγια περιουσιακά στοιχεία.

Κατά λειτουργική σημασία, πάγια για παραγωγή και μη. ΠΡΟΣ ΤΗΝ παγίων παραγωγής Αυτά περιλαμβάνουν εκείνα τα μέσα εργασίας που εμπλέκονται άμεσα στην παραγωγική διαδικασία (μηχανήματα, εξοπλισμός κ.λπ.), δημιουργούν συνθήκες για την κανονική εφαρμογή της (βιομηχανικά κτίρια, κατασκευές κ.λπ.) και χρησιμεύουν για την αποθήκευση και τη μετακίνηση αντικειμένων.

Μη παραγωγικά πάγια στοιχεία ενεργητικού – πρόκειται για πάγια στοιχεία που δεν εμπλέκονται άμεσα στην παραγωγική διαδικασία (κτίρια κατοικιών, νηπιαγωγεία, σχολεία κ.λπ.), αλλά διαχειρίζονται βιομηχανικές επιχειρήσεις.

Με βάση την ιδιοκτησία, τα πάγια στοιχεία διακρίνονται σε ιδιόκτητα και μισθωμένα.

Τα βασικά περιουσιακά στοιχεία παραγωγής, ανάλογα με τον βαθμό επιρροής τους στο αντικείμενο της εργασίας, χωρίζονται σε ενεργητικά και παθητικά.

ΠΡΟΣ ΤΗΝ ενεργόςπεριλαμβάνουν επίσης κεφάλαια που, στην παραγωγική διαδικασία, επηρεάζουν άμεσα το αντικείμενο εργασίας, τροποποιώντας το (μηχανήματα και εξοπλισμός, όργανα μέτρησης και ρύθμισης, οχήματα).

Όλα τα άλλα πάγια στοιχεία ενεργητικού μπορούν να ταξινομηθούν ως παθητικός, αφού δεν επηρεάζουν άμεσα το αντικείμενο της εργασίας, αλλά δημιουργούν τις απαραίτητες προϋποθέσεις για την ομαλή ροή της παραγωγικής διαδικασίας (κτίρια, κατασκευές κ.λπ.).

Υπάρχουν παραγωγή (τύπος), τεχνολογική και ηλικιακή δομή παγίων.

Κάτω από δομή παραγωγής νοείται ως η αναλογία των διαφόρων ομάδων παγίων στοιχείων ενεργητικού παραγωγής (FPF) ανά σύνθεση υλικού στη συνολική μέση ετήσια αξία τους.

Ο σημαντικότερος δείκτης της παραγωγικής δομής των OPF είναι το μερίδιο του ενεργού μέρους στο συνολικό κόστος τους. Αυτό οφείλεται στο γεγονός ότι ο όγκος της παραγωγής, η παραγωγική ικανότητα και άλλοι οικονομικοί δείκτες της επιχείρησης εξαρτώνται σε μεγάλο βαθμό από το μέγεθος του ενεργού μέρους του γενικού λειτουργικού ταμείου.

Τεχνολογική δομή Η OPF χαρακτηρίζει την κατανομή τους μεταξύ των δομικών τμημάτων της επιχείρησης ως ποσοστό της συνολικής τους αξίας. Σε ένα «στενό» σχέδιο, η τεχνολογική δομή μπορεί να παρουσιαστεί ως το μερίδιο των ανατρεπόμενων φορτηγών στον συνολικό αριθμό των διαθέσιμων οχημάτων στην επιχείρηση.

Ηλικιακή δομή Το OPF χαρακτηρίζει την κατανομή ανά ηλικιακές ομάδες (έως 5 ετών, από 5 ετών έως 10 ετών, από 10 έως 15 ετών, από 15 έως 20 ετών, άνω των 20 ετών). Η μέση ηλικία του εξοπλισμού υπολογίζεται ως σταθμισμένος μέσος όρος.

Το κύριο καθήκον στην επιχείρηση θα πρέπει να είναι η πρόληψη της υπερβολικής γήρανσης του OPF, καθώς τα αποτελέσματα της επιχείρησης εξαρτώνται από αυτό.

Σχήμα 1. Ταξινόμηση παγίων (κεφαλαίων)

2. Φυσική και ηθική φθορά των παγίων περιουσιακών στοιχείων

Κάτω από φυσική φθορά αναφέρεται στην απώλεια παγίων στοιχείων ενεργητικού που εμπλέκονται στην παραγωγική διαδικασία, τα αρχικά τους χαρακτηριστικά ως αποτέλεσμα της χρήσης και της φυσικής φθοράς τους.

Το επίπεδο της φυσικής απόσβεσης των πάγιων περιουσιακών στοιχείων εξαρτάται από: την αρχική ποιότητα των παγίων. ο βαθμός εκμετάλλευσής τους· το επίπεδο επιθετικότητας του περιβάλλοντος όπου χρησιμοποιούνται τα OPF· επίπεδο προσωπικού εξυπηρέτησης· έγκαιρη εκτέλεση των προγραμματισμένων εργασιών συντήρησης κ.λπ.

Ένας αριθμός δεικτών χρησιμοποιείται για τον χαρακτηρισμό του βαθμού φυσικής φθοράς των παγίων στοιχείων ενεργητικού.

Ποσοστό φυσικής φθοράς πάγια στοιχεία ενεργητικού (Ki.f)

Οπου ΚΑΙ– το ποσό των αποσβέσεων των παγίων για όλη την περίοδο λειτουργίας τους.

ΥΣΤΕΡΟΓΡΑΦΟ– αρχικό κόστος ή κόστος αντικατάστασης παγίων.

Ο συντελεστής φυσικής φθοράς κτιρίων και κατασκευών μπορεί να υπολογιστεί χρησιμοποιώντας τον τύπο:

Οπου di– μερίδιο του θ’ δομικού στοιχείου στο κόστος του κτιρίου, %·

Li– ποσοστό φθοράς του i-ου δομικού στοιχείου του κτιρίου.

Δείκτης λειτουργικότητας πάγιων περιουσιακών στοιχείων χαρακτηρίζει τη φυσική τους κατάσταση σε μια συγκεκριμένη ημερομηνία και υπολογίζεται χρησιμοποιώντας τον τύπο

Όλοι αυτοί οι τύποι προϋποθέτουν ομοιόμορφη φυσική φθορά των πάγιων περιουσιακών στοιχείων, κάτι που δεν συμπίπτει πάντα με την πραγματικότητα.

Η απαξίωση είναι η απόσβεση, η απώλεια αξίας πριν από τη φυσική φθορά τους και το τέλος της φυσικής ζωής τους.

Η απαξίωση έρχεται σε δύο μορφές.

Πρώτη μορφήΗ απαξίωση έγκειται στο γεγονός ότι μηχανήματα ίδιας σχεδίασης που είχαν παραχθεί νωρίτερα υποτιμούν την αξία τους λόγω της μείωσης του κόστους αναπαραγωγής τους στις σύγχρονες συνθήκες.

Δεύτερη μορφήΗ απαξίωση συνίσταται στην απόσβεση παλαιών μηχανημάτων που εξακολουθούν να είναι φυσικά χρησιμοποιήσιμα λόγω της εμφάνισης νέων, πιο τεχνικά προηγμένων και παραγωγικών μηχανών που αντικαθιστούν τα παλιά.

Σε κάθε επιχείρηση, πρέπει να ελέγχεται η διαδικασία φυσικής και ηθικής φθοράς των πάγιων περιουσιακών στοιχείων. Ο κύριος στόχος αυτής της διαχείρισης είναι να αποτρέψει την υπερβολική φυσική και ηθική φθορά των παγίων περιουσιακών στοιχείων. Η διαχείριση αυτής της διαδικασίας γίνεται μέσω της εφαρμογής μιας συγκεκριμένης πολιτικής αναπαραγωγής των παγίων.

3. Αναπαραγωγή παγίων.

Αναπαραγωγή παγίων – πρόκειται για μια συνεχή διαδικασία επικαιροποίησής τους μέσω της απόκτησης νέων, σύγχρονων τεχνολογιών, εκσυγχρονισμού και αναθεώρησης.

Ο κύριος στόχος είναι η διατήρηση των πάγιων περιουσιακών στοιχείων σε λειτουργική κατάσταση.

Κατά τη διαδικασία αναπαραγωγής των παγίων περιουσιακών στοιχείων, επιλύονται οι ακόλουθες εργασίες:

- ? αποζημίωση πάγιων περιουσιακών στοιχείων που αποσύρονται για διάφορους λόγους·

- ? αύξηση του αριθμού και της μάζας των παγίων στοιχείων ενεργητικού προκειμένου να επεκταθούν οι όγκοι παραγωγής·

- ? βελτίωση και αύξηση του τεχνικού επιπέδου παραγωγής·

Η διαδικασία αναπαραγωγής των παγίων περιουσιακών στοιχείων μπορεί να πραγματοποιηθεί από διάφορες πηγές. Τα πάγια στοιχεία ενεργητικού για αναπαραγωγή στην επιχείρηση μπορούν να παρέχονται μέσω των ακόλουθων διαύλων:

- ? ως εισφορά στο εγκεκριμένο κεφάλαιο·

- ? ως αποτέλεσμα επενδύσεων κεφαλαίου·

- ? ως αποτέλεσμα χαριστικής μεταφοράς·

- ? ενοίκιο.

Τα ποσοτικά χαρακτηριστικά της αναπαραγωγής των παγίων κατά τη διάρκεια του έτους αντικατοπτρίζονται στον ισολογισμό των παγίων στο πλήρες αρχικό τους κόστος χρησιμοποιώντας τον ακόλουθο τύπο:

F k. = F n. + ΣΤ γ. – F l.

Οπου F k. – το κόστος του PF στο τέλος του έτους·

Fn.– το κόστος του PF στην αρχή του έτους·

Φ σε. – κόστος PF που τέθηκε σε λειτουργία κατά τη διάρκεια του έτους·

F l.– το κόστος του PF που ρευστοποιήθηκε κατά τη διάρκεια του έτους.

Για μια πιο λεπτομερή ανάλυση, χρησιμοποιούνται οι ακόλουθοι δείκτες: ποσοστό ανανέωσης PF, ποσοστά διάθεσης PF, αναλογία κεφαλαίου-εργασίας, τεχνικός εξοπλισμός εργασίας κ.λπ.

όπου K obl. – συντελεστής ανανέωσης, %· Φ κ. – κόστος γραφείου στο τέλος του έτους, τρίψιμο.

όπου Κ επιλέξτε – ποσοστό συνταξιοδότησης παγίων περιουσιακών στοιχείων, %.

Υπέρβαση της τιμής του K obl. Σε σύγκριση με το Κ επιλέξτε. Δηλώνει ότι βρίσκεται σε εξέλιξη η διαδικασία ενημέρωσης των παγίων.

4. Αποσβέσεις και χρήση τους στην επιχείρηση

Υποτίμηση- πρόκειται για μια σταδιακή μεταφορά του κόστους των πάγιων περιουσιακών στοιχείων σε βιομηχανικά προϊόντα, δηλαδή για την αντιστάθμιση της φυσικής και ηθικής φθορά των παγίων στοιχείων, το κόστος τους με τη μορφή χρεώσεων απόσβεσης περιλαμβάνεται στο κόστος παραγωγής .

Εκπτώσεις αποσβέσεων γίνονται από τις επιχειρήσεις σε μηνιαία βάση με βάση τα καθορισμένα ποσοστά απόσβεσης και το κόστος των περιουσιακών στοιχείων της επιχείρησης.

Συντελεστής απόσβεσης αντιπροσωπεύει το ετήσιο ποσοστό αποπληρωμής του κόστους των παγίων που καθορίζει το κράτος και καθορίζει το ύψος των ετήσιων χρεώσεων απόσβεσης, δηλ. είναι ο λόγος του ποσού της ετήσιας απόσβεσης προς το κόστος του γενικού ταμείου, εκφρασμένος ως ποσοστό.

Οι αποσβέσεις έχουν τα δικά τους χαρακτηριστικά:

Πρώτον, οι μειώσεις αποσβέσεων για μεγάλες επισκευές έχουν ακυρωθεί και τώρα οι επιχειρήσεις πραγματοποιούν κάθε είδους επισκευές σε βάρος του κόστους παραγωγής.

Δεύτερον, για μηχανήματα, εξοπλισμό και οχήματα, με τη λήξη της διάρκειας ζωής τους, η απόσβεση παύει με τον ίδιο τρόπο που γίνονταν προηγούμενα δεδουλευμένα καθ' όλη την περίοδο λειτουργίας, ανεξάρτητα από τη διάρκεια ζωής για την οποία είχαν σχεδιαστεί.

Τρίτον, για να αυξηθεί το ενδιαφέρον των επιχειρήσεων για την ενημέρωση των παγίων, χρησιμοποιείται η επιτάχυνση των αποσβέσεων, δηλαδή η πλήρης μεταφορά της λογιστικής αξίας αυτών των περιουσιακών στοιχείων στο κόστος παραγωγής.

Επιταχυνόμενη απόσβεση επιτρέπει:

- ? επιταχύνετε τη διαδικασία ενημέρωσης.

- ? συσσωρεύουν αρκετά κεφάλαια (επιβαρύνσεις απόσβεσης) για την ανασυγκρότηση της παραγωγής·

- ? μείωση του φόρου εισοδήματος·

- ? αύξηση του όγκου παραγωγής και μείωση του κόστους.

Το ετήσιο ποσό των χρεώσεων απόσβεσης καθορίζεται:

- ? με τη γραμμική μέθοδο - με βάση το αρχικό κόστος του πάγιου στοιχείου και το ποσοστό απόσβεσης που υπολογίζεται με βάση την ωφέλιμη ζωή αυτού του αντικειμένου.

- ? με τη μέθοδο του μειωτικού ισοζυγίου - με βάση την υπολειμματική αξία του στοιχείου του παγίου στην αρχή του έτους αναφοράς και το ποσοστό απόσβεσης που υπολογίζεται με βάση την ωφέλιμη ζωή αυτού του στοιχείου·

- ? κατά τη διαγραφή του κόστους με το άθροισμα των αριθμών των ετών της ωφέλιμης ζωής του - με βάση το αρχικό κόστος του αντικειμένου παγίου και τον ετήσιο λόγο, όπου ο αριθμητής είναι ο αριθμός των ετών που απομένουν μέχρι το τέλος της διάρκειας ζωής του το αντικείμενο, και ο παρονομαστής είναι το άθροισμα των αριθμών των ετών της ζωής του αντικειμένου.

Ο προγραμματισμός των χρεώσεων απόσβεσης σε μια επιχείρηση είναι σημαντικός, καθώς αυτό σας επιτρέπει να προσδιορίσετε την αξία τους για την προγραμματισμένη περίοδο. είναι απαραίτητο για τον προγραμματισμό του κόστους παραγωγής και των οικονομικών αποτελεσμάτων της επιχείρησης.

Τα αρχικά στοιχεία για τον προσδιορισμό των χρεώσεων απόσβεσης για την προγραμματισμένη περίοδο είναι: δείκτες της αξίας των παγίων στην αρχή της. σχέδια για τη θέση σε λειτουργία άλλων παγίων περιουσιακών στοιχείων· δεδομένα σχετικά με την προβλεπόμενη διάθεση παγίων περιουσιακών στοιχείων· συντελεστές απόσβεσης.

Ο προσεκτικός προγραμματισμός των χρεώσεων απόσβεσης στην αρχή του έτους καθιστά δυνατή την περαιτέρω απλούστευση του υπολογισμού τους κατά την περίοδο προγραμματισμού. Σε αυτήν την περίπτωση, οι χρεώσεις απόσβεσης (A) για κάθε μήνα προσδιορίζονται σύμφωνα με ένα απλοποιημένο σύστημα: οι αποσβέσεις για τον προηγούμενο μήνα (Ao) προστίθενται στις αποσβέσεις για τα νεοεισαχθέντα πάγια στοιχεία ενεργητικού (Abv.) και οι χρεώσεις απόσβεσης για τα πάγια που έχουν αποσυρθεί (Αβυβ.) αφαιρούνται.

Το ποσό των επιβαρύνσεων απόσβεσης στην επιχείρηση συσσωρεύεται στους λογαριασμούς αποσβέσεων και καταχωρείται έως ότου τα αποσβέσιμα περιουσιακά στοιχεία διαγραφούν από την επιχείρηση.

Σε κάθε περίοδο αναφοράς, το ποσό της απόσβεσης διαγράφεται από τους λογαριασμούς αποσβέσεων, στους λογαριασμούς για την καταγραφή του κόστους παραγωγής και του κόστους διανομής. Μαζί με τα έσοδα από πωλούμενα προϊόντα και υπηρεσίες, οι αποσβέσεις μεταφέρονται στον τρεχούμενο λογαριασμό της επιχείρησης όπου συσσωρεύονται. Οι αποσβέσεις δαπανώνται απευθείας από τον τρεχούμενο λογαριασμό για τη χρηματοδότηση νέων κεφαλαιουχικών επενδύσεων σε πάγια στοιχεία, για την αγορά οικοδομικών υλικών, εξοπλισμού κ.λπ.

5. Επισκευή και εκσυγχρονισμός παγίων

Τα πάγια στοιχεία μιας επιχείρησης φθείρονται συνεχώς κατά τη λειτουργία τους και για να διατηρηθούν σε κατάσταση λειτουργίας απαιτούνται περιοδικές επισκευές.

Υπάρχουν τρεις τύποι επισκευών: η αποκατάσταση, η τρέχουσα και η μεγάλη.

Ανακαίνιση – πρόκειται για έναν ειδικό τύπο επισκευής που προκαλείται από διάφορες περιστάσεις: φυσικές καταστροφές (πυρκαγιά, πλημμύρα κ.λπ.), στρατιωτική καταστροφή. Οι επισκευές αποκατάστασης πραγματοποιούνται με δαπάνες ειδικών κρατικών πόρων.

Συντήρηση– πρόκειται για μικρές επισκευές και πραγματοποιούνται χωρίς μεγάλη διακοπή στην παραγωγική διαδικασία. Για μικρές επισκευές, αντικαθίστανται μεμονωμένα εξαρτήματα και συγκροτήματα.

Εκσυγχρονισμόςαντιπροσωπεύει μια τεχνική βελτίωση των παγίων στοιχείων ενεργητικού με σκοπό την εξάλειψη της απαρχαιότητας και την αύξηση των τεχνικών και οικονομικών δεικτών στο επίπεδο του πιο πρόσφατου εξοπλισμού.

Μεγάλη ανακαίνιση – πρόκειται για σημαντική επισκευή παγίων στοιχείων και σχετίζεται με πλήρη αποσυναρμολόγηση του μηχανήματος, αντικατάσταση όλων των φθαρμένων εξαρτημάτων και συγκροτημάτων.

Το κόστος επισκευής εξαρτάται από τη φυσική φθορά, την ποιότητα των επισκευών που εκτελούνται και το επίπεδο των προσόντων του προσωπικού που εξυπηρετεί τα μηχανήματα και τον εξοπλισμό.

6. Παραγωγική ικανότητα της επιχείρησης

Η παραγωγική ικανότητα είναι ο μέγιστος δυνατός ετήσιος (ημερήσιος) όγκος παραγωγής προϊόντος για μια δεδομένη ονοματολογία και ποικιλία, λαμβάνοντας υπόψη την καλύτερη χρήση όλων των πόρων που διατίθενται στην επιχείρηση.

Η παραγωγική ικανότητα της επιχείρησης εξαρτάται από τους ακόλουθους παράγοντες: ποσότητα και ποιότητα εξοπλισμού. τη μέγιστη δυνατή απόδοση κάθε εξαρτήματος εξοπλισμού· η εγκριθείσα απόφαση εργασίας (βάρδια, διάρκεια μιας βάρδιας, διαλείπουσα ή συνεχής παραγωγή κ.λπ.)· ονοματολογία και φάσμα προϊόντων, ένταση εργασίας προϊόντων, επίπεδο οργάνωσης της εργασίας κ.λπ.

Γενικά, η παραγωγική ικανότητα (Μ) μιας επιχείρησης μπορεί να προσδιοριστεί από τον τύπο:

Οπου Ta– ταμείο αποτελεσματικού χρόνου λειτουργίας της επιχείρησης

t– ένταση εργασίας για την κατασκευή μιας μονάδας παραγωγής

7. Τρόποι βελτίωσης της χρήσης σταθερών περιουσιακών στοιχείων

Η βελτίωση της χρήσης των σταθερών περιουσιακών στοιχείων αντικατοπτρίζεται στα οικονομικά αποτελέσματα της επιχείρησης αυξάνοντας την παραγωγή παραγωγής, μειώνοντας το κόστος, βελτιώνοντας την ποιότητα των προϊόντων, μειώνοντας τους φόρους ιδιοκτησίας και αυξάνοντας τα κέρδη.

Βελτιώσεις στη χρήση σταθερών περιουσιακών στοιχείων Σε μια επιχείρηση μπορεί να επιτευχθεί από:

- ? απελευθέρωση της επιχείρησης από πλεονάζοντα εξοπλισμό, μηχανήματα και άλλα πάγια στοιχεία ενεργητικού·

- ? έγκαιρη και υψηλής ποιότητας εφαρμογή της προγραμματισμένης προληπτικής συντήρησης.

- ? αύξηση του επιπέδου των προσόντων του προσωπικού εξυπηρέτησης·

- ? βελτίωση της ποιότητας προετοιμασίας πρώτων υλών και προμηθειών για την παραγωγική διαδικασία·

- ? αύξηση του επιπέδου μηχανοποίησης και αυτοματισμού·

- ? εισαγωγή νέων τεχνολογιών (χαμηλά απόβλητα, μη απόβλητα, εξοικονόμηση καυσίμων·

Οι τρόποι βελτίωσης της χρήσης των παγίων εξαρτώνται από τις ειδικές συνθήκες που επικρατούν στην επιχείρηση για μια δεδομένη χρονική περίοδο.

Μεταχειρισμένα βιβλία

- Sergeev I.V. "Enterprise Economics": εγχειρίδιο. Manual.-2nd ed., - M.: Finance and Statistics, 2000.

- Enterprise Economics: Textbook / Εκδ. Ο.Ι. Βοΐκοβα. – 2η έκδ. – Μ., 2000.

- Ruzavin G.I. Βασικές αρχές μιας οικονομίας της αγοράς: εγχειρίδιο. Εγχειρίδιο - Μ.: Τράπεζες και ανταλλαγές: Unity, 1996.

- Enterprise Economics: Textbook / Εκδ. ΣΤΟ. Safronova. – M.: Yunost, 2000.

- Gruzinov V.P., Gribov V.D. Οικονομικά της επιχείρησης: εγχειρίδιο. Οφελος. – Μ., 2000.

Η επιχείρηση πρέπει να έχει κάποια περιουσιακά στοιχεία (περιουσιακά στοιχεία) για τη διεξαγωγή επιχειρηματικών δραστηριοτήτων.

Ξεκινώντας από τον υπολογιστή, τελειώνοντας με την αποθήκη και τον εξοπλισμό. Τα οικονομικά καλούν αυτό το μέσο εργασίας. Η οικονομική διαχείριση προσδιορίζει τον όρο που αντιπροσωπεύει τα μέσα εργασίας που χρησιμοποιούνται επανειλημμένα στην παραγωγή και σταδιακά φθείρονται. Παραδείγματα παγίων περιουσιακών στοιχείων: ακίνητα, οχήματα, οικόπεδα, κατασκευές, διάφορα είδη εξοπλισμού, εργαλεία, δρόμοι εντός της επικράτειας μιας επιχείρησης, στη γεωργία - κτηνοτροφία, πολυετείς φυτεύσεις.

Κριτήρια για σταθερά περιουσιακά στοιχεία

Η ρωσική λογιστική ταξινομεί ως πάγια στοιχεία ενεργητικού τέτοια ακίνητα που πληρούν ταυτόχρονα τις ακόλουθες απαιτήσεις:

1. Το ακίνητο εμπλέκεται άμεσα στην παραγωγική διαδικασία και την παροχή υπηρεσιών, χρησιμοποιείται σε δραστηριότητες διαχείρισης ή εκμισθώνεται σε τρίτους.

2. Το ακίνητο χρησιμοποιείται για μεγάλο χρονικό διάστημα (πάνω από ένα χρόνο ή έναν κύκλο παραγωγής εάν υπερβαίνει το ένα έτος).

3. Η διοίκηση δεν σχεδιάζει να πουλήσει αυτά τα κεφάλαια της επιχείρησης. Φυσικά, δεν μπορεί να αποκλειστεί το ενδεχόμενο μελλοντικής πώλησης εάν δεν χρειάζονται πλέον, είναι απαρχαιωμένα ή η συντήρησή τους δεν είναι πρακτική.

4. Τα πάγια στοιχεία της επιχείρησης σας επιτρέπουν να δημιουργείτε εισόδημα (δηλαδή να υπάρχει σκοπιμότητα χρήσης).

5. Το αρχικό κόστος του ακινήτου δεν είναι μικρότερο από 40.000 ρούβλια.

Τύποι παγίων

Τα πάγια περιουσιακά στοιχεία μιας επιχείρησης διακρίνονται σε μη παραγωγικά και παραγωγικά στοιχεία ενεργητικού. Τα μη παραγωγικά ταμεία διαδραματίζουν ρόλο υποδομής και κοινωνικό, δημιουργούν άνεση και ευνοϊκές συνθήκες για τους εργαζόμενους στις επιχειρήσεις και τα μέλη των οικογενειών τους, για παράδειγμα, νηπιαγωγεία, σχολεία, διαμερίσματα και σπίτια, ξενώνες και ιατρεία. Χωρίς αυτές τις εγκαταστάσεις, οι δραστηριότητες της εταιρείας θα συνεχιστούν και ο κύκλος παραγωγής δεν θα ανασταλεί.

Αλλά η σημασία αυτών των αντικειμένων δεν μπορεί να υπερεκτιμηθεί, καθώς η φροντίδα των εργαζομένων είναι σημαντική και απαραίτητη τόσο για ανθρωπιστικούς λόγους όσο και από την άποψη της δικαιολόγησης - η καλή κοινωνική ασφάλιση και οι συνθήκες εργασίας και διαβίωσης έχουν θετική επίδραση στην αύξηση της παραγωγικότητας της εργασίας. Τα περιουσιακά στοιχεία παραγωγής της επιχείρησης συμβάλλουν στην υλοποίηση της κύριας δραστηριότητας, για παράδειγμα, εξοπλισμός, μηχανήματα, βιομηχανικά ακίνητα, όπου παράγονται προϊόντα, εκτελούνται εργασίες και υπηρεσίες, καθώς και αποθήκες και άλλες εγκαταστάσεις αποθήκευσης, μεταφορείς, οχήματα μετακίνηση και μεταφορά προϊόντων. Χωρίς τα παραπάνω κεφάλαια, είναι αδύνατη η παραγωγή και η διεξαγωγή των κύριων δραστηριοτήτων της επιχείρησης. Αυτό περιλαμβάνει ακόμη και έναν προσωπικό υπολογιστή από μια μικρή διαφημιστική εταιρεία ή ηλεκτρονικό κατάστημα. Θα πρέπει να ληφθεί υπόψη ότι τα πάγια περιουσιακά στοιχεία μιας επιχείρησης υπόκεινται σε φθορά και απαξίωση, επομένως είναι απαραίτητο να ενημερώνονται συνεχώς με διαγραφή παλαιών, επισκευή υπαρχόντων, πώληση περιττών, αγοράζοντας νέα, σύγχρονα, προοδευτικά και οικονομικά αντικείμενα.

Κατά τη λειτουργία, τα πάγια στοιχεία ενεργητικού παραγωγής (FPA) σταδιακά φθείρονται και η αξία τους μεταφέρεται στα βιομηχανοποιημένα προϊόντα.

Ταξινόμηση Ο.Π.Φ

Για την ταξινόμηση του OPF, χρησιμοποιούνται δύο κριτήρια - ο βαθμός συμμετοχής στην παραγωγική διαδικασία και η λειτουργία που υλοποιείται.Στο πλαίσιο της υλοποιούμενης λειτουργίας, το OPF χωρίζεται σε:

- Κτίριο. Εγκαταστάσεις παραγωγής, αποθήκες, γραφεία, κτίρια κ.λπ. Τα κτίρια μπορούν να φιλοξενήσουν προσωπικό και εξοπλισμό παραγωγής.

- Εγκαταστάσεις. Εγκαταστάσεις για την απόκτηση και αποθήκευση φυσικών πόρων. Για παράδειγμα, λατομεία, ορυχεία, δεξαμενές αποθήκευσης πρώτων υλών κ.λπ.

- Εξοπλισμός. Εργαλειομηχανές, μονάδες, όργανα μέτρησης και υπολογιστές που χρησιμοποιούνται για τη μετατροπή των πρώτων υλών σε τελικά προϊόντα.

- Εργαλεία. Απόθεμα με διάρκεια ζωής μεγαλύτερη από ένα ημερολογιακό έτος.

- Μεταφορά. Αυτοκίνητα και ειδικός εξοπλισμός για τη μεταφορά πρώτων υλών, υλικών και τελικών προϊόντων.

- Συσκευές μεταφοράς. Παρέχουν θερμότητα, ηλεκτρισμό, φυσικό αέριο ή προϊόντα πετρελαίου.

Αποτίμηση σταθερών περιουσιακών στοιχείων

Η δομή και η σύνθεση του OPF επηρεάζει:- κόστος τελικών προϊόντων·

- τη δυνατότητα εισαγωγής νέων τεχνολογιών παραγωγής·

- τη σκοπιμότητα ιδιωτικοποίησης και μίσθωσης κεφαλαίων.

- Αρχικός. Υπολογισμός των αναγκαίων δαπανών για τη θέση σε λειτουργία του ταμείου.

- Τονωτικό. Προσδιορισμός του κόστους ενός αντικειμένου λαμβάνοντας υπόψη τις τρέχουσες τιμές.

- Υπολειπόμενο. Υπολογισμός κόστους λαμβάνοντας υπόψη τη φθορά.

Τύποι φθοράς OPF

Η επιδείνωση του OPF μπορεί να είναι ηθική και φυσική.Απαρχαίωση

Η μείωση του κόστους των OPF καθιστά τη χρήση τους ακατάλληλη λόγω της εμφάνισης νέων τεχνολογιών και δειγμάτων εξοπλισμού.Φυσική επιδείνωση

Η φθορά των υλικών των περιουσιακών στοιχείων και η επιδείνωση των τεχνικών χαρακτηριστικών τους λόγω θερμικών, χημικών και μηχανικών επιδράσεων κατά τη διάρκεια της λειτουργίας.Το αποτέλεσμα της χρήσης OPF

Το αποτέλεσμα της χρήσης των παγίων στοιχείων ενεργητικού παραγωγής αντικατοπτρίζει:- Ένταση κεφαλαίου·

- παραγωγικότητα κεφαλαίου.

Μπορείτε να αυξήσετε την απόδοση από τη χρήση των παγίων στοιχείων ενεργητικού με:

- πρόσληψη ειδικευμένων υπαλλήλων·

- αύξηση της έντασης χρήσης του OPF.

- διεξαγωγή επιχειρησιακού σχεδιασμού υψηλής ποιότητας·

- αύξηση του μεριδίου του εξοπλισμού στη δομή της επιχείρησης.

- πραγματοποίηση τεχνικού εκσυγχρονισμού.