Piyasa değerlemesi- bu, Rusya Federasyonu mevzuatının sivil dolaşıma katılma olasılığını belirlediği mülkün piyasa değerinin yanı sıra diğer sivil hak nesnelerinin bir değerlendirmesidir.

Market fiyatı- Bu, belirli bir değerleme nesnesinin rekabetçi bir ortamda serbest piyasada elden çıkarılabileceği, işlemin taraflarının makul bir şekilde hareket ettiği, gerekli tüm bilgilere sahip olduğu ve işlem fiyatının herhangi bir olağanüstü durumdan etkilenmediği en muhtemel fiyattır. durumlar.

Piyasa değeri değerlendirmesi

Market fiyatı gayrimenkul ve hesaplanması en yaygın piyasa değerleme türüdür. Piyasa değeri değerlendirmesi, bir nesnenin değerinin veya değerlenen nesneyle ilgili bireysel hakların (örneğin kira hakları, kullanım hakları vb.) belirlenmesini içerir. Çoğu zaman bir mülkün piyasa değeri, sahipleri veya potansiyel alıcıları için açıktır. Ancak piyasa değeri değerlendirildikten sonra fiyatı önemli ölçüde ayarlanabilir. Bu gerçek değeri belirlemek için gayrimenkulün değerlendirmesi yapılır.

Değerleme uygulamasında, gayrimenkul değerlemesi genellikle şu şekilde anlaşılır: :

Gayrimenkul değerlendirmesi endüstriyel, sosyal veya kültürel binalar, endüstriyel kompleksler gibi nesnelerle ilgili olarak yapılır; konut binaları, daireler, odalar ve diğer konut binaları; ofis, depo ve üretim tesisleri; arsalar, çok yıllık dikimler - bahçeler, parklar, kamu bahçeleri, bahçe ve yazlık derneklerinde gelişmiş araziler; yapılar – yollar, köprüler, erişim yolları, tanklar, çitler vb.; inşaatı askıya alınmış nesneler, naftalinli nesneler ve inşaatı durdurulmuş nesneler de dahil olmak üzere yapımı tamamlanmamış nesneler.

Şirketimiz, işletmelerin kayıtlı sermayesine katkı sağlamak, rehin (ipotek) tescil ettirmek, muhasebede sabit kıymetlerin muhasebe değerini değiştirmek, sigorta sözleşmeleri yapmak ve bağımsız bir değerleme uzmanı tarafından nesnenin değeri.

Gayrimenkulün piyasa değerini belirlemenin üç ana yöntemi vardır: karşılaştırma yöntemi, maliyet yöntemi ve gelir kapitalizasyonu yöntemi.

Piyasa değerleme yöntemleri

Piyasa değerlemesinin ana yöntemi karşılaştırmalı satış yöntemidir. Bu yöntem, arsa ve gayrimenkul piyasasının olduğu, gayrimenkul satışlarının olduğu, fiyatları oluşturanın piyasa olduğu ve değerleme uzmanının görevinin bu piyasayı analiz etmek, benzer satışları karşılaştırmak ve böylece piyasa değerini elde etmek olduğu durumlarda uygulanabilir. değerlemesi yapılan mülk. Yöntem, satışa sunulan bir nesnenin piyasadaki benzerleriyle karşılaştırılmasına dayanmaktadır.

Maliyetlere dayalı olarak piyasa değerini tahmin etme yöntemi arazi için pratik olarak uygulanamaz. Yalnızca arazinin üzerinde yapılan iyileştirmelerden ayrılmaz bir şekilde değerlendirilmesi gibi istisnai durumlarda kullanılabilir. Arazi kalıcı ve tüketilemez olarak kabul edilir ve insan yapımı nesnelerin değerlemesinde maliyet yöntemi kullanılır. Bu yöntemle değerlendirme yapılırken arazinin değeri iyileştirme (bina, yapı) maliyetlerine eklenir ve diğer yöntemlerle arazi ayrı olarak değerlendirilir.

Piyasa değerlemesi bölgesel vergi politikası çerçevesinde de gereklidir. Dünya genelinde yerel vergilendirme sisteminin temeli emlak vergisi olup, yerel bütçenin bir kısmı bu vergiden oluşmaktadır. Elbette piyasanın gelişmesiyle, gerçek değerlerin ortaya çıkmasıyla birlikte emlak piyasasının gelişimini teşvik edecek ve aynı zamanda yerel bütçelerin yenilenmesini sağlayacak bir vergi sistemine geçiş mümkün. Bu durum yerel yönetimlerin piyasa değerlemesine gösterdiği koşulsuz ilgiyi açıklamaktadır.

Mülkün değerine ilişkin bir piyasa değerlendirmesi almanız gerekiyorsa, aşağıdaki adresi kullanarak bizimle iletişime geçin:iletişim bilgileri . Bizi arayın, yardımcı olacağız!

Malların, işlerin veya hizmetlerin maliyetini, vergi makamlarının geçerliliği konusunda herhangi bir şikayeti olmayacak şekilde belirlemek, hiç de önemsiz olmayan bir iştir. Özellikle piyasada benzeri olmayan ürünlerden bahsediyorsak.

Vergi amaçlı herhangi bir işlemin fiyatının belirlenmesindeki genel prensip, işlemin piyasa fiyatları düzeyine uygunluğudur. Ve Vergi Kanunu'nun 40'ıncı maddesinin 4'üncü paragrafına dayanarak, böyle bir fiyat, karşılaştırılabilir ekonomik düzeyde aynı (ve yokluğunda homojen) malların, işlerin, hizmetlerin piyasasında arz ve talebin etkileşimi sırasında oluşan fiyat olarak kabul edilir. koşullar.

Söz konusu makalede piyasa fiyatının hesaplanmasının özellikleri ve vergi makamlarının fiyatlandırma sürecine müdahale etme imkanına sahip olduğu durumlar oldukça açık bir şekilde belirtilmiştir. Ancak bazı hükümlerinin uygulanmasına ilişkin anlaşmazlıklar da nadir değildir. Ve bunların çoğu, özellikle bir ürünün piyasa fiyatını belirleme prosedürüyle ilgilidir.

Aynı ürünleri arıyoruz

Yani ilgili piyasada aynı (homojen) mal, iş veya hizmetlere ilişkin işlemler yapılıyorsa, bunların piyasa fiyatı resmi kaynaklarda sağlanan bilgilere dayanılarak belirlenir (Vergi Kanunu'nun 40'ıncı maddesinin 11'inci fıkrası). Bu, satıcının veya alıcının bulunduğu yere en yakın borsadaki hisse senedi fiyatlarına ilişkin resmi bilgiler olabileceği gibi, Maliye Bakanlığı'ndan devlet tahvilleri ve yükümlülüklerine ilişkin teklifler de olabilir. Devlet istatistik kurumlarından ve fiyatlandırmayı düzenleyen kurumlardan alınan bilgilerin yanı sıra basılı yayınlarda veya medyada yayınlanan piyasa fiyatlarına ilişkin bilgiler de uygundur. Ayrıca, malların, işlerin veya hizmetlerin piyasa fiyatının değerlendirilmesi, lisanslı bir değerleme uzmanı tarafından 29 Temmuz 1998 tarih ve 135-FZ sayılı “Rusya Federasyonu'nda Değerleme Faaliyetleri Hakkında” Kanun uyarınca yapılabilir.

Vergi Kanunu'nun 40'ıncı maddesinin 9'uncu fıkrasından anlaşılacağı üzere, piyasa fiyatlarının belirlenmesinde, aynı veya benzer mallarla karşılaştırılabilir koşullar altında yapılan işlemlere ilişkin bilgiler dikkate alınır. Bu, tedarik edilen malların miktarı, yükümlülüklerin yerine getirilmesi için son tarihler, ödeme koşulları ve diğer koşullar gibi işlem şartlarının, fiyatların oluşumunu etkileyebilecek olması durumunda dikkate alınması gerektiği anlamına gelir.

Fiyat kontrolü uygulanırken işlem şartlarının dikkate alınması zorunluluğu tahkim uygulamasıyla da teyit edilmektedir. Piyasa fiyatlarının büyüklüğüne dayalı ek vergi değerlendirmesi vakalarının çoğu, vergi otoriteleri tarafından tam olarak vergi ödeyen bir şirket tarafından gerçekleştirilen karşılaştırılabilir işlem koşullarının ve piyasanın içinde bulunduğu işlemlerin varlığına dair ikna edici kanıtlar sağlayamadıkları için kaybedildi. fiyatı uygulanmıştır (örneğin, A56-43517/04 sayılı davaya ilişkin 3 Haziran 2005 tarihli FAS Kuzey-Batı Bölgesi kararına, FAS Batı Sibirya Bölgesinin 12 Mart 2008 tarihli ve F04-1672/2008 sayılı kararına bakınız) (1943-A03-42)).

“Benzersizliğin” bedelini ödüyoruz

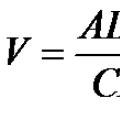

Fiyatının piyasa seviyesine uygunluğunu kontrol etmedeki ana zorluklar, analogları olmayan mal, iş veya hizmet satan şirketler için ortaya çıkacaktır. İlgili pazarda aynı mala ilişkin işlem olmaması veya bilgi kaynaklarının bulunmaması veya erişilememesi nedeniyle piyasa fiyatının belirlenmesinin mümkün olmaması durumunda, sonraki satış fiyatı yöntemi kullanılır.

Sonraki satış fiyatı yönteminin özü, satılan varlıkların piyasa fiyatını, alıcının yeniden satış fiyatını belirlemesine dayanarak aşağıdaki formülü kullanarak belirlemektir:

C1 = C2 – (Z2 + P2),

C1– ürünün piyasa fiyatı;

TS2- malların sonraki alıcılara satış fiyatı (yeniden satış);

Z2- Ürünün daha sonraki satışı (yeniden satışı) ve piyasaya tanıtımı sırasında alıcı tarafından yapılan masraflar (ürünün satın alma fiyatı hariç);

P2- ürünün alıcısının, ürünün daha sonraki satışından (yeniden satışından) elde ettiği olağan kâr.

Adından da anlaşılacağı gibi yeniden satış fiyatı yöntemi yalnızca mal, iş veya hizmetin yeniden satışının söz konusu olduğu durumlarda kullanılabilir. Bu yöntemin uygulanamaması durumunda şirketin “son çare olarak” maliyetli bir yönteme başvurma hakkı vardır. Kullanımı, aşağıdaki formülü kullanarak bir ürünün piyasa fiyatını belirlemekten ibarettir:

C = Z + P,

C– ürünün piyasa fiyatı;

Z- malların üretimi (satın alınması) ve (veya) satışı için satıcının doğrudan ve dolaylı maliyetleri ile nakliye, depolama maliyetleri ve diğer benzeri maliyetler;

P– satıcının olağan karı.

Ayrıca, bu yöntemlerin her ikisinin de önemli bir dezavantajı olduğunu belirtmek gerekir: Enflasyonun piyasa fiyatları düzeyi üzerindeki etkisini hesaba katmazlar. Önemli fiyat artışları koşullarında ise bu yöntemlerle elde edilen değerlerin fiyat endeksindeki değişikliklere göre ayarlanması gerekmektedir. Ancak Vergi Kanunu böyle bir ayarlama olanağı sağlamamaktadır. Bir diğer “tökezleyen engel” ise vergi mevzuatında “olağan maliyetler” veya “belirli bir faaliyet türü için normal kâr” gibi terimlerin net tanımlarının bulunmamasıdır.

Görünüşe göre belirli göstergeleri bağımsız olarak hesaplarken olası hataları önlemek için bu durumda bir şirket için en mantıklı şey bağımsız bir değerleme uzmanına başvurmak olacaktır. Ancak Maliye Bakanlığı uzmanları, 2 Temmuz 2008 tarih ve 03-02-07/1-243 sayılı son yazılarında, bir ürünün piyasa fiyatının değerlendirilmesi, Piyasada benzeri olmayan bir iş veya hizmet, bağımsız değerleme uzmanları tarafından yapılamaz.

Ancak aynı açıklamalar mahkemenin, Vergi Kanunu'nun 40. maddesinde sayılan hallerle sınırlı olmamak üzere, işlemin sonuçlarının belirlenmesinde önemli olan her türlü faktörü dikkate alma hakkını saklı tutar. yargıçlar daha önce de benzer sonuçlara varmışlardı (Ural Bölgesi Federal Anti-Tekel Servisi'nin A76-5970/2005 sayılı davada 11 Nisan 2006 tarih ve F09-2564/06-S6 sayılı kararı).

Bu nedenle, şirket vergi makamlarından taleplerle karşı karşıya kalsa bile, gerçekten zorlayıcı nedenler olmadığı sürece "kaderi kabul etmek" kesinlikle gerekli değildir. Vergi amaçlı piyasa fiyatını belirleme metodolojisi söz konusu olduğunda kendilerini genellikle vergi mükellefinin yanında bulan hakimlerin yardımıyla kişinin çıkarlarını savunma fırsatı her zaman vardır.

5.2. Otomatik telefon santralinin piyasa değerinin belirlenmesi

piyasayı kullanarak karşılaştırmalı yaklaşım

Değerlendirme yöntemi

5.2.1. Değerleme nesnesinin piyasa değeri, işleme taraf olanların gerekli tüm bilgilere sahip olarak makul bir şekilde hareket etmeleri durumunda, bu değerleme nesnesinin rekabetçi bir ortamda açık piyasada satılabileceği (yabancılaştırılabileceği) en olası fiyat olarak anlaşılır ve olağanüstü hallerde işlem bedelinin değeri yansıtılmaz. Ne zaman:

İşlemin taraflarından birinin değerlendirme nesnesini satma, diğerinin ise satın alma zorunluluğu yoktur;

İşlemin tarafları, işlemin konusunu iyi bilmekte ve kendi çıkarları doğrultusunda hareket etmektedir;

İşlemin amacı, halka arz şeklinde açık piyasaya sunulur ve buradan teklifi yapan kişinin teklifte belirtilen şartlara ilişkin bir anlaşma yapma iradesi anlaşılır;

İşlem fiyatı, değerlendirme konusu kişi için makul bir ücreti temsil eder ve işlemin tarafları açısından işlemin herhangi bir kısmında işlemi tamamlama zorunluluğunu temsil eder;

Değerleme nesnesine ilişkin ödeme parasal biçimde ifade edilir.

5.2.2. Karşılaştırmalı yaklaşım, şu anda birincil veya ikincil piyasada geçerli olan telefon santralleri için arz ve talep fiyatlarının analizine dayanmaktadır. Değerlendirme, değerlendirilen santrale benzer otomatik telefon santralleri için ortalama teklif fiyatının belirlenmesi ve daha sonra düzeltilmesi yoluyla yapılır.

5.2.3. Bir aracın piyasa değeri (satın alma maliyeti) çeşitli faktörlere bağlıdır: aracın tüketici özellikleri, bölgedeki üretici temsilcisinin varlığı, bu marka araç için teknik servis ağının varlığı, yedek parça fiyat seviyesi bu markaya ait aracın parça, bakım ve onarım işleri; marka prestiji, piyasa koşulları; coğrafi konum ve bölgedeki genel ekonomik durum vb.

5.2.4. İkinci el bir aracın değerleme tarihi itibarıyla maliyetinin karşılaştırmalı yaklaşım çerçevesinde piyasa yöntemi kullanılarak hesaplanması belirli bir şemaya göre yapılır:

5.2.5. Otomatik telefon santralinin piyasa fiyatını belirlemek için ilk bilgiler bir uzman tarafından aşağıdaki kaynaklardan elde edilebilir:

Yeni ve kullanılmış telefon santrallerinin fiyatlarına ilişkin bölgesel periyodik referans yayınlarından alınan bilgiler;

Kullanılmış telefon satan kuruluşlardan elde edilen veriler;

Otomatik telefon santrali fiyatının belirlendiği bölgenin pazarı hakkında bilgi veren tematik internet siteleri;

Uzmanlar (uzmanlar) tarafından periyodik olarak derlenen, belirli araçlar için satıcıların talep ettiği fiyatları (teklif fiyatı) kaydeden ve satılan araçların kısa bir tanımını sağlayan, kullanılmış araçlara yönelik bölgesel pazar çalışmasının sonuçlarına ilişkin raporlar (yap , model, çıkış tarihi, kilometre, tip ve motor özellikleri, donanım, genel teknik durum).

5.2.6. Araçların olay tarihi dışında bir tarihte değerlendirilmesi sırasında bazı durumlarda üretim yılı değil, olay tarihi itibarıyla hizmet ömrünün dikkate alınması gerekmektedir. Örneğin: aracın üretim yılı 2003, kaza 2006 yılında olmuş, değerlendirme 2007 yılında yapılmış. Bu durumda aracın 2003 yapımı değil 3 yaşında bir aracın değerlendirilmesi gerekiyor. , çünkü kaza anında 3 yaşındaydı, yani. AMTS 2004 sürümü.

5.2.7. İkinci el telefon satış teklifleri, teklifin ortalama maliyetinin hesaplanmasına uygunluk açısından uzman tarafından değerlendirilir. Uygunluk değerlendirmesi aşağıdaki sırayla gerçekleştirilir:

A) ortalama tedarik fiyatı aşağıdaki formüle göre belirlenir:

[ovmak], (5.1)

İ-th telefon santralinin teklif fiyatı nerede, rub.; i - tekliflerin sayısı, .

Yaklaşık ortalama teklif fiyatını belirlerken, durum ve konfigürasyon açısından söz konusu (ortalama) seçenekten açıkça farklı olan otomatik telefon santralleri için fiyatların kullanılması kabul edilemez;

B) Arz fiyatlarının farkı, ortalamanın üzerinde hesaplanan değere göre değerlendirilir. Yayılım %20'yi geçmemelidir:

C) i'inci teklifin sapması %20'yi aşarsa bu teklif örneklemden çıkarılır.

5.2.8. Ortalama teklif fiyatının nihai hesaplaması, aşağıdaki formüle göre yaklaşık ortalama maliyetten sapması% 20'yi aşmayan tekliflerden oluşan bir örnek dikkate alınarak yapılır:

[ovmak], (5.3)

Madde 5.2.7'nin şartını sağlayan i-th ATE'nin teklif fiyatı nerede, rub.; - Madde 5.2.7'deki koşulu karşılayan tekliflerin sayısı, .

5.2.9. Hesaplanan ortalama teklif fiyatı bu yöntemde başlangıç fiyatıdır. Pazarlık sonucunda ortaya çıkan ortalama satın alma fiyatı kural olarak ortalama teklif fiyatı olduğundan (aracın durumu, kilometresi ve eksiksizliği için ayarlama yapılmadan) satın alma sırasında pazarlık mümkünse ortalama teklif fiyatı ayarlanmalıdır.

1994 yılından bu yana, Rus mevzuatı arazileri ve bunlarla ayrılmaz bir şekilde bağlantılı olan her şeyi gayrimenkul olarak sınıflandırmıştır: arazi üzerinde inşa edilen veya yapım aşamasında olan yapılar, orantısız zarar vermeden bir yerden bir yere taşınması zor olan binalar, toprak altı arazileri. Bu gayrimenkul kategorisi gerçekten taşınmazdır.

Bir diğer gayrimenkul kategorisi ise mobil araçlarİnsanları ve kargoları suda, havada ve uzayda taşımak: deniz ve nehir gemileri, uçaklar, yapay Dünya uyduları.

Özel bir kategori, tek bir teknolojik döngüyle birbirine bağlanan mülk komplekslerini içerir - işletmeler. Bunlar, hukukun konusu değil nesnesi olmaları bakımından (çoğunlukla aynı adı taşıyan) kuruluşlardan ve kendi temelinde faaliyet gösteren girişimcilerden farklıdırlar.

Listelenen kategorilerin her birinin ayrı bir yasal dayanağı vardır. Listelenen nesne gruplarının ortak özellikleri benzer niteliklere sahiptir: hukukun nesneleri: Hepsinin ilgili resmi makamlarda kayıtlı olması ve uzun yıllar kullanılması amaçlanan, tescil edildiği yere yasal olarak bağlı olması gerekir.

Muhasebe anlamında, atıfta bulunurlar sabit varlıklar, işletme sermayesi gibi tamamen değil, amortisman hesaplanarak üretim maliyetine dahil edilir. Gayrimenkul kalemleri şu şekilde değerlenir: tek nesneler kendilerini oluşturan şeylerin değerlerinin toplamına eşit olmayan bir değere sahip olan.

Bu tür nesneleri değerlendirirken hesaplanabilir maliyet türleri:

Gayrimenkulün piyasa değerlemesi konuları nüfusun en büyük ilgisini çekmektedir. konut sektöründe. Bunlar konut binaları, bunların parçaları ve konutla ayrılmaz bir şekilde bağlantılı olan tüm gayrimenkullerdir: altyapı, kişisel araziler, yeşil alanlar.

Piyasa değerlerini değerlendirirken aşağıdakiler en iyi şekilde gözlemlenebilir: serbest piyasa koşulları Arz ve talep arasında neredeyse sınırsız bir rekabet var.

Genel bilgi

Cazibe değerleme uzmanı Gayrimenkulün piyasa değerlemesi için genellikle aşağıdaki durumlarda gereklidir:

- Eğer gayrimenkule el konulursa.

- Bir banka veya başka bir borç veren, teminatın değerini örneğin sonuçlandırma amacıyla belirlediğinde ipotek sözleşmesi.

- Sahibinin ücretsiz olarak aldığı gayrimenkulün mülkiyetini hesaplamak.

- İflas edenin mülkünün değerini hesaplamak.

- Şirketin kayıtlı sermayesine parasal olmayan katkı şeklinde bir nesne eklendiğinde.

Piyasa değerlemesi farklıdır tarih gerçekleştirilen şu tarihten itibaren:

Market fiyatı Değerleme uzmanının bakış açısına göre tahmini işlem fiyatı şu durumlarda:

- Taraflar nesnenin durumu, piyasa durumu hakkında kapsamlı bilgiye sahiptir ve bu bilgiyi makul bir şekilde dikkate alırlar.

- Bir tarafın zorunluluğu yok satmak nesne ve diğeri satın almak.

- Nesne halka arz yoluyla ücretsiz satışa sunuluyor.

- Taraflar zorlama olmaksızın fiyatı belirlemeyi kabul ederler.

- Tesisin ödemesi nakit olarak yapılmaktadır.

Yöntem nedir?

Nesne maliyeti değerlendirici üç farklı yaklaşım kullanarak karar verir.

Masraflı

Alıcının makul olduğunu ve mülkü satın almayacağını varsayar. büyük miktar kendisi için kabul edilebilir bir zaman dilimi içinde benzer bir nesneyi kendi başına yaratması gerekeceğinden.

Yeni inşaatlar için en önemli güvenilirlik katsayılarına sahip olacak; yeniden yapılanma; sınırlı bir pazara sahip özel nesneler; sigorta amaçları.

Fiziksel veya ahlaki açıdan yıpranmış nesneler değerlendirilirken katsayı azalır. Arazi değerlemesi bu yöntem ayrı olarak gerçekleştirilir bina değerlendirmeleri onun üzerinde.

Karşılaştırmalı

Yaklaşım sonuçları incelemektir Son İşlemler benzer nesnelerle.

Yaklaşım sonuçları incelemektir Son İşlemler benzer nesnelerle.

Değerleme uzmanı, alıcının makul olduğunu ve belirtilenden fazla ödeme yapmayacağını varsayar. benzer nesne, aynı zamanda piyasada.

Bu durumda maliyet, nesnenin fiyat belirlenirken en çok dikkate alınan unsurlara bölünmesiyle hesaplanır. Örneğin bir daire fiyatında ana rol yaşam alanının büyüklüğüne, konumuna, zeminine, evin yapıldığı malzemeye göre oynayın. İncelenen nesneye en yakın olan kombinasyonlara göre ona benzer olanlar belirlenir.

Bu yöntemin Rusya pazarındaki güvenilirliği azalıyor gerçek işlemlerin yaygın şeffaflığı. Ayrıca yöntem açıkça uymuyor Piyasada temsil edilmeyen veya sınırlı varlığı olan özel nesnelerin değerlendirilmesi için.

Gelir yaklaşımı

Edinilen nesnenin olması gerektiği tezine dayanarak kendin için ödeme yap Kabul edilebilir bir süre içinde kullanımından elde edilen gelir. Örneğin satın alınan konut (apartman) amaçlanıyorsa bundan ne gibi faydalar elde edilebileceğini hesaplamak gerekir.

Yaşamak içinse bu amaç için daha karlı olmaz mı? Böyle bir değerlendirmenin objektifliği yine Rusya pazarının şeffaf olmamasına dayanmaktadır. Gerçek fiyatlar Gayrimenkul kiralamayı öğrenmek kolay değil. Ayrıca, aldığımızı varsayarsak gelir gelecekte.

Bu yaklaşımla aynı zamanda belirli bir mülkün gelecekte hangi fiyata satılabileceğini, belirli bir bölgedeki gayrimenkulün fiyatının artıp artmadığını, önümüzdeki dönemdeki gelişmelerden nasıl etkileneceğini de tahmin etmek gerekiyor. nesnenin aşınması ve yıpranması.

Mantıklı piyasa değeri şu durumlarda dikkate alınır:

Her üç yaklaşımı da kullanarak yapılan araştırmadan sonra, değerlemeci bunların önem katsayılarının belirlenmesini uzmanlıkla veya matematiksel olarak gerekçelendirir ve sunar. son sonuç tek bir şekil veya yansıtan bir dizi sayı olarak maksimum ve minimum değerler belirli faktörlerin beklenen etkisine bağlı olarak piyasa değeri.

Araştırmanın müşterisi seçebilmekÖnerilen sonuçlardan gerçek duruma en yakın olanı ve en önemlisi, geçerli Teknik özelliklerde resmi olarak belirtilenlerden farklı olabilecek niyetler.

Prosedür

Aşağıdaki adımları içerir:

- Değerlendirmenin amacının, tarihinin, konusunun, değer türünün belirlenmesi.

- Değerleme uzmanı ile müşteri arasında, programın ve çalışma planının onaylanması, bunların uygulanmasına ilişkin maliyetler ve ücret tutarı da dahil olmak üzere bir anlaşmanın hazırlanması.

- Nesne ve piyasa koşulları hakkında bilgi toplanması.

- Tesisin optimum kullanım olanaklarının analizi.

- Üç yaklaşımı ayrı ayrı kullanarak maliyetin belirlenmesi.

- Farklı yaklaşımlardan elde edilen sonuçların uyumlaştırılması. Her biri için güvenirlik katsayılarının oluşturulması, Nihai değerin hesaplanması.

- Raporun hazırlanması ve taraflarca onaylanması.

Konut amaçlı gayrimenkullerin piyasa fiyatı nasıl değerlendiriliyor?

Değerleme uzmanı, maliyet yaklaşımını kullanarak öncelikle şunları belirler: arsanın piyasa fiyatı, gelişmemiş olarak nesnenin bulunduğu yer.

Değerleme uzmanı, maliyet yaklaşımını kullanarak öncelikle şunları belirler: arsanın piyasa fiyatı, gelişmemiş olarak nesnenin bulunduğu yer.

Sonra hesaplar malzeme ve iş maliyeti Böyle bir nesnenin yaratılması için değerleme tarihinde gerekli olan

Standartları kullanarak veya uzman analizi yoluyla bir nesnenin aşınma yüzdesini hesaplar. Tanımlar artık değer Arsa ve binaların maliyetinin amortismanın düşülmesiyle elde edilen tutarın toplamı olarak nesne.

Oyunculuk karşılaştırma yöntemi Değerleme uzmanı, benzer arazi parselleriyle yapılan işlemlere ilişkin bilgileri ayrı ayrı toplar, ardından diğer alanlardaki benzer nesnelerle yapılan işlemlere ilişkin bilgileri, bunların altındaki arazinin değeri çıkarılarak toplar. Daha sonra hesaplanır ağırlıklı ortalama sonuç.

Değer tanımına bakış açısıyla yaklaşmak gelir beklentileri Değerleme uzmanı, belirli bir nesneden ne kadar ortalama yıllık gelir elde edilebileceğini belirler, kapitalizasyon oranını hesaplar ve tahminde bulunur Hangi Fiyata aşınma, yıpranma ve pazar geliştirme beklentileri dikkate alınarak kullanım ömrünün sonunda satılabilir. Çalışma sonunda ağırlıklı ortalama sonucu belirlenerek yazılır. rapor.

Sözleşmede belirtilen son tarihe kadar derlenir ve müşteri tarafından kabul edilir rapor işin titizlikle yapıldığının kanıtıdır. Değerleme Uzmanı Şahsen raporu imzalar ve tasdik eder fok.

Gayrimenkulün piyasa değerini değerlendirmenin üç yöntemi vardır:

- - Karşılaştırma yöntemi

- - Pahalı yöntem

- - Gelir kapitalizasyon yöntemi.

Ana değerleme yöntemi karşılaştırmalı satış analizi (SSA) yöntemidir. Değerlemesi yapılan nesneye benzer nesnelerin alım satım işlemlerine ilişkin yeterli miktarda güvenilir piyasa bilgisinin bulunması durumunda satış karşılaştırma yöntemi kullanılır. Bu durumda, karşılaştırma nesnelerini seçme kriteri benzerin en iyi ve en etkili kullanımıdır.

Karşılaştırmalı satış analizi aşağıdaki sırayla gerçekleştirilir (Şekil 2)

Şekil 2. Gayrimenkul değerlemesinde karşılaştırmalı yaklaşıma yönelik algoritma

İlgili pazardaki benzer mülklerin son satışları vurgulanmıştır. Bilgi kaynakları şunlardır: Değerleme uzmanının kendi dosyası, İnternet, elektronik veri tabanı, emlak firmaları, emlak komisyoncularının dosyaları, kredi kuruluşlarının arşivleri (ipotek bankaları), sigorta şirketleri, inşaat ve yatırım şirketleri, iflas ve iflasla ilgili bölgesel departmanlar , Devlet Mülkiyet Komitesinin bölgesel departmanları vb.

Yerel pazarda geleneksel olarak oluşturulan ölçümler, karşılaştırma birimleri olarak alınır. Aynı nesneyi değerlendirmek için birden fazla karşılaştırma birimi aynı anda kullanılabilir.

Karşılaştırma unsurları, gayrimenkul nesnelerinin özelliklerini ve gayrimenkul fiyatlarında değişikliğe neden olan işlemleri içerir. Zorunlu muhasebeye tabi unsurlar şunları içerir:

- - devredilen mülkiyet haklarının bileşimi;

- - alım satım işleminin finansmanına ilişkin koşullar;

- -satış şartları;

- - satış zamanı;

- -konum;

- -fiziksel özellikler;

- -ekonomik özellikler;

- - kullanımın niteliği;

- -gayrimenkulle ilgili olmayan maliyet bileşenleri.

İşlem bilgilerinin doğrulanması: işlemin ana katılımcılardan biri (alıcı veya satıcı) veya emlak şirketinin bir temsilcisi tarafından onaylanması; satış koşullarını belirlemek.

Yeterli miktarda güvenilir piyasa bilgisi mevcutsa, satışları karşılaştırarak değeri belirlemek için matematiksel istatistik yöntemlerinin kullanılmasına izin verilir.

Karşılaştırılabilir mülklerin değerinin ayarlanması.

Ayarlama üç ana biçimde yapılabilir: parasal olarak, yüzde olarak, genel gruplandırmayla. Karşılaştırılabilir mülklerin satış fiyatlarındaki düzeltmeler aşağıdaki sırayla yapılır:

Öncelikle işlem şartlarına ve piyasanın durumuna ilişkin düzeltmeler yapılır ve bu düzeltmeler, sonraki her düzeltmenin bir önceki sonuca uygulanmasıyla gerçekleştirilir;

ikinci olarak, bu düzeltmelerin piyasa koşullarına göre düzeltme yapıldıktan sonra elde edilen sonuca herhangi bir sırayla uygulanmasıyla yapılan, doğrudan mülkle ilgili düzeltmeler yapılır.

Piyasa bilgilerinin mevcudiyetine ve güvenilirliğine bağlı olarak düzeltmelerin büyüklüğünü belirlemek için niceliksel ve niteliksel yöntemler kullanılır. Dikkate alınan düzeltmelerin gerekçelendirilmesi zorunludur. Satış karşılaştırma yöntemiyle belirlenen sonucun değerine ilişkin nihai karar, değerlendirme nesnesine en fazla benzerliğe sahip karşılaştırma nesnelerinin düzeltilmiş satış fiyatlarının analizine dayanarak verilir.

Karşılaştırmalı yaklaşımın aşağıdaki dezavantajları vardır:

Satış farkı. Tamamen aynı nesnelerin satışı yoktur, tesadüf yalnızca belirli parametrelerde gözlemlenir. İşlemler, nesnenin kendisinde var olan özellikler bakımından farklılık gösterebileceği gibi, işlemin şartları açısından da farklılık gösterebilir. Karşılaştırılabilir satışlar arasındaki farklar ne kadar büyük olursa, hatalı sonuç alma olasılığı da o kadar artar.

Gerçek satış fiyatlarına ilişkin bilgi toplamanın zorluğu. Gerçek fiyatlar genellikle vergi ve harçlardan kaçınmak için gizlenir. Bilginin doğruluğunu doğrulamak oldukça zordur.

İşlemin belirli koşulları hakkında bilgi toplamanın zorluğu.

Piyasa faaliyetlerine bağımlılık. Sonucun doğruluğu, değerli nesnenin analogları ile yapılan işlemlere ilişkin verilerle piyasanın faaliyetine ve doygunluğuna bağlıdır. Yaklaşımın aktif olmayan piyasalarda kullanılması sorunludur.

Piyasa istikrarına bağımlılık.

Değerleme sonuçlarının doğruluğunu azaltabilecek önemli ölçüde farklı satış verilerinin uzlaştırılmasındaki zorluk.

Karşılaştırmalı yaklaşımın birçok avantajı da vardır:

Küçük ticari mülklerin ve sıklıkla alınıp satılan ve gelir elde etmek amacıyla kullanılmayan mülklerin değerlemesinde aktif piyasalarda en güvenilirdir.

İstatistiksel olarak haklı.

Nihai değerlendirmede tipik satıcıların ve alıcıların görüşlerini yansıtmanıza olanak tanır.

Satış fiyatları finansal koşullardaki ve enflasyondaki değişiklikleri yansıtmaktadır.

Karşılaştırılan nesneler arasındaki farklar için ayarlamalar yapmanızı sağlar.

Analiz için yeterli bilgi verildiğinde kullanımı oldukça kolaydır ve güvenilir sonuçlar üretir.

Maliyet yöntemi, alıcının mülk için arsa, inşaat malzemesi ve işçilik gibi cari fiyatlarla yeniden inşa etme maliyetinden daha fazlasını ödememesi gerektiği gerçeğine dayanan bir gayrimenkul değerleme yaklaşımıdır. Maliyeti belirlemeye yönelik bu yaklaşım, yeni veya nispeten yeni binalar söz konusu olduğunda tamamen haklıdır.

Çoğu uzman, maliyet yönteminin tahmini maliyetleri doğrulamak için yararlı olduğunu kabul eder, ancak bu yönteme nadiren güvenilebilir.

Bu yaklaşımla, bir mülkün tahmini değeri, mülkün tamamen çoğaltılmasının veya tamamen değiştirilmesinin maliyeti ile amortisman tutarı artı bir arsa maliyeti arasındaki fark olarak belirlenir; formül (1) veya (2) kullanılarak belirlenebilir:

Tsn = PSV - I + Ts, (1)

Tsn = PSZ - I + Ts, (2)

burada Cn, maliyet yöntemi kullanılarak gayrimenkulün maliyetidir;

PSV - değerlemesi yapılan mülkün tamamen çoğaltılmasının toplam maliyeti;

PSZ - değerlemesi yapılan mülkün toplam yenileme maliyeti;

ben - değerlemesi yapılan mülkün amortisman maliyeti;

Ts - bir arazi parçasının maliyeti.

Ayrıca, tam çoğaltma maliyeti (FRP), bir binanın tam bir kopyasını mevcut fiyatlarla ve aynı malzemeleri, inşaat standartlarını, tasarımı ve aynı iş kalitesini kullanarak, doğasında var olan tüm eksiklikler de dahil olmak üzere inşa etmenin maliyeti olarak anlaşılmaktadır. değerlendirilen nesne.

Tam Değiştirme Maliyeti (FRC), değerlendirilen mülke eşdeğer fayda sağlayan, ancak yeni malzemelerle ve modern standartlara, tasarıma ve yerleşim planına uygun olarak inşa edilen bir binanın cari fiyatlarla maliyetidir. Makul bir alıcının mevcut bir binaya, modern standartlarda yeni bir bina inşa etmekten daha fazla ödeme yapmayacağını varsayarsak, risk ve inşaat süresi de dikkate alındığında, PVZ'nin gayrimenkul değerinin üst sınırı olduğu düşünülebilir.

En objektif sonuçları veren maliyet yaklaşımının gayrimenkul değerlemesinde en uygun uygulama kapsamı şunlardır:

az aşınma ve yıpranmaya sahip olan ve alanın en verimli kullanımına karşılık gelen yeni veya nispeten yeni binaların piyasa değerinin belirlenmesi;

amortismanın hesaplanması için güvenilir bilgilerin varlığında eski gayrimenkul nesnelerinin piyasa değerinin belirlenmesi;

inşaat projelerinin piyasa değerinin belirlenmesi, özel amaçlı nesnelerin piyasa değerinin belirlenmesi;

nadiren piyasa işlemlerinin yapıldığı nesnelerin piyasa değerinin belirlenmesi;

Gelir yaklaşımıyla değerlendirilemeyen gayrimenkullerin piyasa değerinin tespiti.

Pahalı bir yöntemdir ve dezavantajları vardır:

Maliyetler her zaman piyasa değerine eşit değildir.

Daha doğru bir değerlendirme sonucuna ulaşma çabaları, işçilik maliyetlerinde de hızlı bir artışı beraberinde getiriyor.

Değerlendirilen mülkün edinimi için gereken işçilik maliyetleri ile yeni inşaat maliyetleri arasındaki tutarsızlık tamamen aynıdır, çünkü değerlendirme süreci sırasında amortisman inşaat maliyetinden düşülür.

Eski binaların yeniden üretim maliyetinin hesaplanması sorunu.

Arazinin binalardan ayrı değerlendirilmesi.

Rusya'da arazi değerlemesinin sorunlu doğası.

Maliyet yaklaşımının avantajları şunlardır:

En verimli kullanıma hazır yeni veya yeni inşa edilmiş tesislerin değerlendirilmesinde en güvenilir olanıdır.

Bu yaklaşıma dayalı bir değerlendirme aşağıdaki durumlarda en uygun ve/veya mümkün olan tek değerlendirmedir:

Yeni inşaat veya yeniden inşanın teknik ve ekonomik analizi;

Bitmemiş inşaatın değerlendirilmesi;

Kamu-devlet ve özel nesnelerin, gelir getirme amacı taşımaması ve benzer satışlara ilişkin veri bulma olasılığının düşük olması nedeniyle değerlemesi;

Aktif olmayan piyasalarda nesnelerin değerlemesi;

Sigorta ve vergi amaçlı değerleme;

Diğer yaklaşımları kullanmak için yeterli bilgi yoksa.

Maliyet yöntemiyle gayrimenkul değerlemesi şu sırayla gerçekleşir:

Mülkün incelenmesi ve mevcut tüm belgelere aşina olunması;

Çoğaltma veya değiştirmenin tam maliyetinin belirlenmesi;

Her türlü aşınmanın hesaplanması: fiziksel, fonksiyonel, dış;

Bina ve yapıların maliyetini elde etmek için PSV'den (PSZ) tam amortismanın belirlenmesi;

Gayrimenkul değeri hesaplaması;

Toplama yoluyla mülkün genel değerlendirmesi.

Gayrimenkul değerlemesinde maliyet yaklaşımının ana aşamaları ve bunlara ilişkin yöntemler Şekil 3'te sunulmaktadır.

Şekil 3. Gayrimenkul değerlemesinde maliyet esaslı yaklaşıma yönelik algoritma

Teorik açıdan binaların tam yenileme maliyeti, maliyet tahminini, yani değerleme tarihi itibarıyla değerlemesi yapılan binanın bir kopyasının inşa edilmesinin maliyetini ifade etmektedir. Bir binanın değerleme tarihi itibarıyla tam yenileme maliyetinin tespiti, çoğaltma maliyeti veya yenileme maliyeti üzerinden yapılabilmektedir. Elde edilen sonucun yanlış yorumlanmasını önlemek amacıyla, belirli bir bina için yenileme maliyeti türünün seçimi raporda açıkça açıklanmalıdır.

Binaların toplam yenileme maliyeti, doğrudan ve dolaylı inşaat maliyetlerinin yanı sıra işletme gelirini de içerir.

Doğrudan inşaat maliyetleri, doğrudan ve genel giderlerin yanı sıra müteahhit inşaat organizasyonunun kârını da içeren inşaat ve montaj işinin tahmini maliyetini içerir.

Dolaylı maliyetler, inşaat için gerekli olan ancak inşaat sözleşmesine dahil edilmeyen harcamaları içerir. Dolaylı maliyetler şunları içerebilir:

tasarım ve araştırma çalışması;

değerleme, danışmanlık, muhasebe ve hukuk hizmetleri;

kredi finansman maliyetleri;

tüm riskler sigortası;

inşaat sırasında vergi ödemeleri vb.

Değerleme tarihinde binaların tam yenileme maliyeti aynı tarihteki piyasa değerinden farklı olacaktır. Bunun temel nedeni, mülkün yaşlanmasına neden olan çeşitli faktörlerin etkisiyle değer kaybıdır. Binanın bozulması, fiziksel durumunun bozulması, emlak piyasasının modern kavramlarının işlevsel özellikleri arasındaki tutarsızlık ve nesnenin işleyişinin dış koşullarının değeri üzerindeki etkisinden kaynaklanmaktadır. Listelenen faktörler birbiriyle ilişkili olduğundan maliyet üzerindeki etkileri kapsamlı bir şekilde değerlendirilmektedir.

Değerleme uzmanları, genel kümülatif aşınma ve yıpranma ile, değerlemesi yapılan mülkün olası tüm nedenlerden dolayı değer kaybını anlamaktadır. Toplam kümülatif amortisman tutarı, binaların değerleme tarihindeki piyasa değeri ile yeniden üretim maliyeti veya yenileme maliyeti olarak hesaplanan tam yenileme maliyeti arasındaki farkı temsil eder. Amortisman (I) genellikle yüzde olarak ölçülür ve amortismanın parasal ifadesi amortismandır (O). Mülkün amortismanına neden olan nedenlere bağlı olarak aşağıdaki amortisman türleri ayırt edilir:

Fiziksel bozulma, binaların kullanılması ve doğal kuvvetlere maruz kalması sonucu değer kaybetmesidir.

İşlevsel - değerleme tarihindeki işlevsel özellikleri ile piyasa gereksinimleri arasındaki tutarsızlık nedeniyle binaların değer kaybını temsil eder. Bu tür eksiklikler binanın işlevselliğini, kullanışlılığını ve dolayısıyla değerini azaltan binanın yapısal elemanları, yapı malzemeleri, tasarımı vb. içerir.

Dış - değerli nesnenin dışındaki faktörlerin olumsuz etkisinin bir sonucu olarak bir binanın veya mülkün değer kaybını temsil eder. Dış yaşlanma, değerlendirilen mülkün fiziksel ortamındaki değişikliklerin veya pazar ortamının olumsuz etkisinin bir sonucu olarak ortaya çıkabilir.

Değerleme uzmanları, toplam aşınma ve yıpranmayı hesaplarken aşağıdaki kavramları kullanır:

Bir binanın fiziksel ömrü (PL), binanın yük taşıyan yapısal elemanlarının durumunun belirli kriterleri (yapısal güvenilirlik, fiziksel dayanıklılık vb.) karşıladığı binanın çalışma süresine göre belirlenir. Bir nesnenin fiziksel ömrü inşaat sırasında belirlenir ve binanın sermaye grubuna bağlıdır. Nesnenin yıkılmasıyla fiziksel ömrü sona erer.

Kronolojik yaş (CA), nesnenin işletmeye alındığı tarihten değerlendirme tarihine kadar geçen süredir.

Ekonomik ömür (EL), nesnenin gelir sağladığı çalışma süresine göre belirlenir. Bu dönemde yapılan iyileştirmeler mülkün değerine katkı sağlar. Bir nesnenin ekonomik ömrü, nesnenin işletilmesi, emlak piyasasının belirli bir bölümündeki karşılaştırılabilir nesneler için karşılık gelen oranın gösterdiği geliri sağlayamadığı zaman sona erer. Bu durumda yapılan iyileştirmeler, genel aşınma ve yıpranma nedeniyle artık nesnenin değerine katkıda bulunmaz.

Etkin yaş (EA), binanın teknik durumu ve değerlendirilen nesnenin değerini etkileyen değerleme tarihinde geçerli olan ekonomik faktörler dikkate alınarak binanın kronolojik yaşı temel alınarak belirlenir. Binanın işletme özelliklerine bağlı olarak efektif yaş, kronolojik yaştan yukarı veya aşağı farklılık gösterebilir. Binanın normal çalışması durumunda etkin yaş genellikle kronolojik yaşa eşittir.

Bir binanın kalan ekonomik ömrü (YK), değerleme tarihinden ekonomik ömrünün sonuna kadar geçen süredir.

Gayrimenkul değerleme teorisi, amortismanı hesaplamak için üç ana yöntemi tanımlar:

- -pazar örnekleme yöntemi;

- - hizmet ömrü yöntemi;

- - parçalama yöntemi.

Piyasa örnekleme yöntemi, amortismanın belirlenebileceği karşılaştırılabilir kalemler için piyasa verilerini kullanır. Bu yöntem, olası tüm nedenlerden dolayı toplam aşınma ve yıpranma miktarını hesaplamanıza, toplam ekonomik hizmet ömrünün yanı sıra dış (ekonomik) yaşlanma miktarını belirlemenize olanak tanır.

Hizmet ömrü yöntemi, yatırımcının binanın ekonomik ömrü boyunca %100 yıpranması şartına dayanmaktadır, çünkü bu, yatırılan sermayenin tam olarak geri dönmesini sağlar. Bu nedenle ekonomik ömrü dolmadan aşınma %100 olamaz. Bu yöntemde binanın gerçek yaşı ve ekonomik ömrü değerleme uzmanının kullandığı temel kavramlardır. Toplam aşınma ve yıpranma yüzdesi, bir nesnenin gerçek yaşının ekonomik hizmet ömrüne oranı olarak tanımlanır. Amortisman miktarı, bu amortisman katsayısının daha sonra tam yenileme maliyetinin değeriyle çarpılmasıyla hesaplanır.

Kırılım yöntemi esas olarak toplam amortisman tutarını, buna neden olan nedenlere göre parçalamak için kullanılır. Yöntem, benzer satış yöntemi veya hizmet ömrü yöntemi için yeterli bilgi olmadığında olumlu sonuç verir ve aşağıdaki adımları içerir:

- -binadaki fiziksel bozulmanın hesaplanması;

- -dış yaşlanmanın hesaplanması;

Binaların kalıntı değerinin, binaların tam yenileme maliyeti ile belirlenen fiziksel, işlevsel ve dış yaşlanmanın tahmini değeri arasındaki fark olarak belirlenmesi.

Kırılım yöntemini kullanarak farklı amortisman türlerini hesaplamanın beş ana yolu vardır:

- -restorasyon maliyetinin hesaplanması;

- -yaş ile hizmet ömrü arasındaki ilişkinin hesaplanması;

- -fonksiyonel yaşlanmanın hesaplanması;

- -eşleştirilmiş satışların analizi;

- -Kira zararlarının aktifleştirilmesi yöntemi.

Restorasyon maliyeti hesaplamaları hem geri döndürülebilir fiziksel aşınma ve yıpranmayı hem de geri döndürülebilir fonksiyonel yaşlanmayı içerir.

Yaş-ömür oranı hesaplaması, hem kısa hem de uzun ömürlü bileşenler için çıkarılabilir ve onarılamaz fiziksel aşınma ve yıpranmayı belirlemek için kullanılır.

Fonksiyonel yaşlanma hesaplaması her türlü fonksiyonel aşınma için kullanılabilir.

Eşleştirilmiş satış yöntemi ve kira kaybı kapitalizasyon yöntemi, ölümcül işlevsel eskimeyi hesaplamanın yanı sıra dışsal eskimeyi hesaplamak için de kullanılabilir.

Bir hesaplama yöntemi olarak maliyet analizi, mülk yönetimi açısından bazı avantajlara sahiptir: net gelir miktarı bu faktörlerin her ikisine de bağlı olduğundan, yönetim şirketinin amortisman seviyesini ve sigorta tutarını daha doğru bir şekilde değerlendirmesine olanak tanır.

Şekil 4. Gayrimenkul değerlemesinde gelir yaklaşımı algoritması

Gelir yaklaşımı, sermayenin yatırıldığı mülkün değerinin, bu mülkün üretmesi gereken gelirin nitelik ve niceliğine ilişkin mevcut değerlendirmeye karşılık gelmesi gerektiği fikrine dayanmaktadır. Karşılaştırmalı yaklaşım metodolojisinin en karmaşık ve sorunlu konuları arasında, belirli bir gayrimenkul yatırımının riskine ilişkin iskonto oranının belirlenmesi yer almaktadır. Gelir yaklaşımının uygulanmasının ana aşamaları Şekil 4'te sunulmaktadır.

Bir nesneyi en etkin kullanım seçeneğine getirmenin maliyetleri

Gelirin kapitalizasyonu, gelecekteki beklenen gelirin halihazırda alınan toplu meblağa dönüştürülmesidir; gelirin sermayeye dönüştürülmesi.

Gayrimenkul değerlemesinde gelecekteki gelirin bugünkü değerine indirilmesi için iki ana prosedür kullanılır:

kapitalizasyon oranı kullanılarak

indirim oranı.

Kapitalizasyon oranı bir yıllık kazançlara uygulanır.

Bu genellikle ilk tahmin yılıdır. Maliyet formül (3) kullanılarak hesaplanır:

К=Кt/(1+n) (3)

K - mevcut değer (yani şu andaki değer), ovun.

Кt - t yılı sonuna kadar beklenen gelir (t=1 yıl), rub.;

n - iskonto oranı (getiri oranı veya faiz oranı), bir birimin kesirleri.

(1/1+n) değeri kapitalizasyon faktörünü veya indirim faktörünü temsil eder.

Kapitalizasyon oranı ya doğrudan karşılaştırılabilir mülklerin satışından, yıllık gelirin satış fiyatına oranı (doğrudan kapitalizasyon) olarak elde edilir ya da beklenen periyodik sermaye getirisi oranına ve yatırımın geri kazanılması için belirtilen koşullara (getiri) dayalı olarak hesaplanır. Kapitalizasyon).

İskonto oranı, indirgenmiş nakit akışı modeli oluşturmak için kullanılır. Bu durumda, her tahmin yılının dönemsel geliri ve varsayımsal satış gelirleri cari değere düşürülür.

İndirgenmiş nakit akışı modeli formül (4)'e göre forma sahiptir.

burada K, rublenin mevcut değeridir;

Kt - t yılı sonuna kadar beklenen gelir, rub.;

n - iskonto oranı, bir birimin kesri;

t - zaman faktörü (yıl sayısı);

1,2,3... - yılın seri numarası.

Gelir yaklaşımının aşağıdaki dezavantajları vardır:

Uzun vadeli gelir akışını tahmin etme ihtiyacı. Gelecekteki akışa ilişkin doğru bir tahmin elde etme süreci, Rusya'daki mevcut yeterince istikrarlı olmayan durum nedeniyle karmaşıklaşmaktadır; tahmin yanlışlığı olasılığı, tahmin süresinin uzun vadeli süresiyle orantılı olarak artmaktadır.

Risk faktörlerinin öngörülen gelir üzerindeki etkisi.

Benzer nesnelerin karlılığına ilişkin veri toplamanın zorluğu. Bu bilgiler genellikle gizlidir ve resmi bilgiler çoğu zaman doğru değildir.

Gelir yönteminin avantajları:

Bu yaklaşım, yatırımın fizibilitesini analiz ederken ve gayrimenkul yatırımlarının finansmanına ilişkin kararları gerekçelendirirken tercih edilir.

Bu yaklaşım, yatırımcının gayrimenkulün bir gelir kaynağı olduğu fikrini en açık şekilde yansıtmaktadır; Gayrimenkulün bu kalitesi ana fiyatlandırma unsuru olarak dikkate alınır.

Doğrudan kapitalizasyon yöntemi, hesaplamaların göreceli basitliği, az sayıda varsayım ile karakterize edilir, piyasanın durumunu yansıtır ve düşük riskli, istikrarlı bir mülk için özellikle iyi sonuçlar verir.

İndirgenmiş nakit akışı yöntemi en iyi teorik yöntem olarak kabul edilir; piyasa dinamiklerini ve gelir ve giderlerin eşitsiz yapısını dikkate alır. Mülkün geliri ve piyasasının istikrarsız olduğu ve mülkün inşaat veya yenileme aşamasında olduğu durumlarda kullanılır.

Gelir kapitalizasyonu yöntemi aynı zamanda kapsamlı bir pazar araştırması gerektirir. Bu yönteme yönelik araştırma ve veri analizi, arz ve talep zemininde gerçekleştirilerek piyasa beklentilerindeki eğilimler hakkında bilgi sağlar. Bir yatırımı çekmek için gereken gelir düzeyi, mülkün doğasında olan riskin bir fonksiyonudur.