Miles de personas y numerosas organizaciones poseen tarjetas de plástico de sistemas de pago nacionales e internacionales, tarjetas locales de varios bancos y no quieren desprenderse de las comodidades que brinda el "plástico". Las tarjetas de plástico nos sorprenden cada vez más con su diversidad. El interés en ellos está creciendo rápidamente. En sí mismo, la posesión de una tarjeta de plástico ya significa un cierto estatus social más alto del empleado y enfatiza la imagen comercial moderna de la empresa.

Esquemáticamente, el mecanismo de pago con tarjetas plásticas se muestra en la Figura 2.1.

Figura 2.1 - Mecanismo de liquidación mediante tarjeta plástica en un sistema de pago local

Expliquemos este diagrama. El titular de la tarjeta, al llegar al punto de servicio, presenta la tarjeta para pagar bienes (servicios) o para recibir efectivo. Un punto de servicio puede ser no solo una empresa comercial y de servicios, sino también una sucursal bancaria o un cajero automático, en el caso de la emisión de efectivo. Un empleado del punto de servicio verifica la autenticidad de la tarjeta y la elegibilidad del titular para disponer de ella, utilizando los datos indicados en la propia tarjeta. Luego dirige el procedimiento de autorización, solicitando al emisor que confirme la autoridad del titular de la tarjeta y sus capacidades financieras. El resultado del procedimiento de autorización es el permiso o la prohibición de realizar la operación. La tecnología de autorización depende del esquema del sistema de pago, el tipo de tarjeta y el equipamiento técnico del punto de servicio.

El mecanismo considerado es clásico y subyace en los cálculos de la mayoría de las tarjetas plásticas bancarias usadas en el mundo, que son magnéticas. Pero hay situaciones en las que el uso de tarjetas de cinta magnética es indeseable o simplemente imposible.

Por ejemplo, si es problemático o incluso imposible llevar a cabo la autorización en el modo "en línea" debido a la falta de redes de comunicación confiables de alta velocidad, la solución a la situación es cambiar la tecnología de autorización, es decir, en su lugar de autorización en la modalidad “ton-line”, se realiza en la modalidad off-line.

La realización de esta autorización impone ciertos requisitos a la tarjeta, a saber: la presencia en la tarjeta de datos sobre el tamaño del límite de gasto; la posibilidad de una disminución controlada del valor del saldo del límite como resultado de la autorización (la operación de débito de la tarjeta); la posibilidad de restablecer el límite de la tarjeta (operación de abono de tarjeta). Para cumplir con estos requisitos, la tarjeta debe, como mínimo, tener memoria de escritura. En principio, las tarjetas de banda magnética permiten este uso. Sin embargo, la pequeña capacidad de la memoria y, lo que es más importante, el débil grado de protección contra la modificación no autorizada de los datos registrados en la banda magnética, los hace inadecuados para el servicio fuera de línea. Por el contrario, la tarjeta inteligente cumple en mayor medida los requisitos necesarios.

Para llevar a cabo la autorización "fuera de línea", se coloca una tarjeta inteligente en el lector del terminal POS, después de lo cual, en función de los datos del sistema almacenados en ellos, se intercambia información y se produce un reconocimiento mutuo entre ellos. En caso de completar con éxito este procedimiento, el titular ingresa el código PIN utilizando el terminal POS, y el empleado del punto de servicio ingresa el monto de la compra, luego de lo cual el monto de la compra se compara automáticamente con el límite restante en la tarjeta.

Si el monto no excede el saldo, la tarjeta reduce el saldo del límite por el monto de compra dado, y la terminal PQS registra los datos de la transacción. Posteriormente, la tarjeta se devuelve al titular junto con una copia de la factura y los bienes (o la prestación de servicios) (Figura 2.2).

Figura 2.2 - El mecanismo para realizar la autorización "fuera de línea" utilizando una tarjeta inteligente

Dependiendo de las opciones para la implementación técnica del proceso, durante el día posterior a las transacciones, la información sobre las transacciones es acumulada por el propio terminal PQS, por la computadora a la que está conectado el terminal, o por una tarjeta inteligente de punto de servicio especial. colocado en la terminal.

Además del mecanismo de liquidación considerado, en un sistema de pago local, es necesario considerar el mecanismo de uso de una tarjeta plástica en un sistema de pago desarrollado que es más grande que el local.

En un sistema de pago de este tipo, el mecanismo de liquidación de transacciones se complica al delimitar las funciones del emisor y el adquirente, además de agregar un banco liquidador y una empresa procesadora a la lista de participantes (Figura 2.3).

Lo más importante para el titular de la tarjeta son las condiciones en las que se atiende su cuenta de tarjeta, es decir, lo que se denomina esquema de pago (liquidación) en los bancos. Y dado que este mismo esquema de pago es decisivo para el cliente, para los bancos, la construcción competente de un esquema de pago atractivo es el factor más importante en la efectividad del programa de tarjetas.

Figura 2.3 - Esquema de organización de pagos sin efectivo utilizando una tarjeta de plástico en un sistema de pago desarrollado

Algunos expertos occidentales dividen toda la variedad de esquemas de pago en tres grandes grupos: crédito, liquidación, débito o débito.

El esquema de crédito prevé un saldo inicial cero en la cuenta de la tarjeta. Todas las transacciones con la tarjeta se registran a crédito, que el titular de la tarjeta debe pagar bajo ciertas condiciones.

La esencia de una tarjeta de débito es que la operación realizada en ella se debita (débito) de la cuenta bancaria del cliente el mismo día. Si el monto de la transacción excede el saldo de la cuenta, la transacción no se realiza. Naturalmente, las tarjetas de débito requieren autorización para cada transacción. Pero el riesgo de un préstamo no autorizado se minimiza.

Las tarjetas plásticas bancarias ocupan legítimamente la posición de un instrumento de pago intermedio, en los cálculos, que pueden utilizarse tanto para transferencias de débito como de crédito.

Las transferencias de crédito se realizan en el sistema de liquidación local (donde el banco actúa simultáneamente como emisor y adquirente) con tarjetas de banda magnética que realizan la tecnología de un mensaje: una solicitud de autorización con una indicación simultánea de débito de fondos de la cuenta de la tarjeta (Figura 2.4 ).

Figura 2.4 - Esquema de liquidación y sistema local mediante tarjetas de banda magnética

1. Pago de la compra (introducción de la tarjeta en el lector).

Consulta sobre la solvencia del cliente.

Confirmación de solvencia.

4-5. Transferencia de fondos de la cuenta del titular de la tarjeta a la cuenta de una empresa comercial o de servicios.

Si no se tiene en cuenta la firmeza del pago, entonces las liquidaciones en este sistema son posibles con cualquier esquema de pago que sea la base, tanto con tarjetas de débito como con tarjetas de crédito (en este caso, después del período especificado en el contrato, el 6º se llevará a cabo la operación: reembolso de la deuda del titular de la tarjeta al emisor del préstamo).

Las transferencias de crédito también se realizan cuando se paga con tarjetas prepagas, cuya implementación solo es posible en tarjetas inteligentes (tarjetas con un microcircuito integrado). En las tarjetas inteligentes que implementan los conceptos de "monedero electrónico", el saldo de los fondos disponibles se almacena en el microprocesador. Antes de que se complete la operación, se compara con el monto de la compra de bienes, servicios, el anticipo de efectivo solicitado y, en caso de resultado positivo del cheque, se reduce el monto de la operación.

Una característica de la "cartera electrónica" es que cuando el monto se escribe en la tarjeta, se debita automáticamente de la cuenta de la tarjeta a una cuenta consolidada especial que refleja el saldo total de las "carteras electrónicas". La información sobre las transacciones realizadas se almacena en el terminal electrónico y se transfiere al sistema de contabilidad de tarjetas como la suma de todas las transacciones, que posteriormente se debita de esta cuenta consolidada y a favor del receptor de los fondos (Figura 2.5).

El concepto de "carteras electrónicas" como producto financiero implica un cierto límite en la cantidad de fondos almacenados en la billetera y su uso para pagos relativamente pequeños, por lo tanto, como regla general, no se requiere ingresar un código PIN antes de realizar una transacción.

Figura 2.5 - Esquema de pagos con tarjetas - "carteras electrónicas"

El esquema tecnológico para soportar transacciones con tarjetas prepago debe permitir la transferencia de información de liquidación del adquirente al emisor en forma truncada o agregada, ya que los sistemas de pago buscan reducir el costo de soportar transacciones con montos poco significativos. La información de liquidación, que contiene la parte mínima requerida de las transacciones, permite que el emisor simplemente cancele de su cuenta, que refleja el saldo total de las "billeteras electrónicas", las cantidades recibidas de los adquirentes.

Dado que la tarjeta contiene información sobre el estado de la cuenta del titular, la operación por montos no autorizados se realiza fuera de línea, es decir, sin comunicación con el centro de autorización. La tarjeta se inserta en un lector especial (terminal POS), el titular de la tarjeta ingresa su PIN-kid en el teclado de la terminal y el vendedor ingresa el monto de la compra. El terminal verifica la autenticidad y el poder adquisitivo de la tarjeta, y si hay fondos suficientes en la cuenta, el saldo de la tarjeta se reduce por el monto de la transacción. Los fondos se transfieren a la cuenta del vendedor después de una sesión de comunicación con el banco. El esquema de pagos con una tarjeta con un microcircuito incorporado se muestra en la Figura 2.6.

Figura 2.6 - Esquema de pagos mediante tarjeta con microcircuito integrado

1. Introducir el código PIN y el importe de la compra.

Identificación y verificación de la solvencia de la tarjeta.

Cancele el monto de la compra de la tarjeta.

Información sobre las operaciones realizadas.

Actualización de la lista negra.

Registro de transacciones.

Liquidaciones entre bancos.

Liquidaciones del servicio bancario con la empresa de comercio, servicio.

Liquidaciones del tarjetahabiente con el banco emisor.

Los pagos con tarjetas con un microchip integrado aceleran y simplifican significativamente el proceso de pago, no requieren el uso constante de líneas de telecomunicaciones. Las tarjetas inteligentes tienen más niveles de seguridad que las tarjetas magnéticas, por lo que su uso es más seguro. El aspecto técnico de la definición de tarjetas plásticas considerada en el artículo alienta al autor a considerar más a fondo su esencia económica.

La principal característica de una tarjeta plástica bancaria como una especie de sistema de tarjeta plástica es que, al no ser dinero y con independencia del grado de perfección técnica, almacena un determinado conjunto de información o da acceso a bases de datos, lo que le permite servir como tal. de los medios progresivos de organización de pagos sin efectivo en la esfera de la circulación monetaria, contribuyendo a la complicación y fortalecimiento del dinamismo de los servicios financieros.

Usar una tarjeta bancaria para pagar una compra (obtener efectivo) solo es posible después de obtener el permiso del emisor (autorización de la tarjeta). La compra de bienes en una red de distribución utilizando una tarjeta bancaria se realiza de la siguiente manera (Figura 2.7).

Las más extendidas son las tarjetas con banda magnética, en las que se asignan tres pistas. Uno de ellos está diseñado para sobrescribir datos durante cada transacción con tarjeta, y los otros dos se utilizan con fines de identificación. Antes de emitir dicha tarjeta a un cliente, se graban en su superficie algunas características de identificación: apellido, nombre, patronímico del cliente, su número de cuenta, muestra de firma, período de validez, etc. La misma información se ingresa en la primera y segunda pistas.

Figura 2.7 - Compra de bienes en una red de distribución utilizando una tarjeta bancaria

1. el titular de la tarjeta bancaria se la proporciona al cajero para que la coloque en el terminal electrónico y marca su código PIN;

2. el terminal lee los datos de la tarjeta, el cajero teclea en el teclado el importe pagado por el titular;

El banco emisor confirma la transacción;

El terminal carga el importe de la compra en la tarjeta bancaria y libra un comprobante (lo firma el titular de la tarjeta). Al mismo tiempo, el titular de la tarjeta recibe los bienes comprados, una copia del comprobante y se le devuelve la tarjeta;

Al final de cada día hábil, la empresa comercializadora transfiere los comprobantes emitidos para el día al banco que le atiende. Documentan las operaciones realizadas;

El banco adquirente verifica todos los recibos y transfiere su monto total a la cuenta de liquidación de la empresa comercial;

El adquirente envía al centro de procesamiento información sobre transacciones realizadas con tarjetas bancarias, cuyo emisor no es el adquirente;

El centro de procesamiento procesa la información proporcionada y la pasa a la atención de los participantes para sus liquidaciones mutuas;

El banco liquidador reembolsa las obligaciones recíprocas de los bancos participantes debitando el monto correspondiente de la cuenta corresponsal del banco emisor mantenida por él y acreditándolo en la cuenta corresponsal del banco adquirente;

El emisor debita el monto de la compra, incluidas las tarifas, de la cuenta de su cliente.

Por lo tanto, una tarjeta de banda magnética se usa solo con fines de identificación y no lleva información sobre el estado actual de la cuenta de la tarjeta y las restricciones aplicadas. Sus características técnicas son tales que no puede transportar una gran cantidad de información y tiene un bajo grado de protección contra el acceso no autorizado. Se superan deficiencias similares cuando se utiliza la próxima generación de tarjetas: tarjetas inteligentes.

La tarjeta inteligente almacena en la memoria información sobre el estado de la cuenta de la tarjeta y sobre las últimas transacciones con la tarjeta. Dicha tarjeta es multifuncional, tiene una alta protección contra el acceso no autorizado y permite la autorización en modo fuera de línea. En este caso, no se requiere la conexión directa de la salida con el centro de procesamiento. La tarjeta intercambia información con el terminal electrónico y se produce el "reconocimiento", luego el saldo de fondos en la tarjeta se reduce por el monto de la compra. Como resultado, el tiempo para obtener la autorización se reduce varias veces. Durante el día, la comercializadora envía información sobre las transacciones realizadas al centro de procesamiento. Forma un registro de pagos por transacciones con tarjeta y lo pone en conocimiento de todos los participantes. Por lo general, el adquirente acredita los fondos en la cuenta del comerciante el mismo día.

La “banca por Internet” puede considerarse un tipo de uso de la tecnología “banco-cliente”, lo que significa, en primer lugar, administrar clientes con sus cuentas bancarias sin salir de su casa (oficina). Esta tecnología en algunos casos le permite trabajar en un modo de múltiples monedas, es decir. realizar operaciones en varias monedas (sin contar, por supuesto, las operaciones en moneda nacional).

Las tecnologías de liquidación y pago utilizadas en Internet (el llamado dinero digital) forman un nuevo segmento del mercado monetario. Se pueden dividir condicionalmente en 5 tipos, los primeros 3 de los cuales requieren que el cliente tenga una tarjeta de crédito bancaria y que el vendedor tenga un acuerdo con el banco sobre la aceptación de tarjetas para el pago (Figura 2.8).

Figura 2.8 - Tecnología de liquidaciones y pagos en Internet

Intercambio de texto claro. Esta es la forma más fácil de pagar en línea: con tarjeta de crédito (como cuando se hace un pedido por teléfono), con toda la información necesaria transferida a través de Internet (número de tarjeta, nombre y dirección del propietario) sin precauciones especiales. Las desventajas son obvias: la información puede ser fácilmente interceptada y utilizada en detrimento del titular de la tarjeta. Este método ahora prácticamente no se usa.

Uso de cifrado de información. Esta es una opción más segura para pagar con tarjeta de crédito, con toda la información transmitida a través de Internet utilizando protocolos de sesión seguros. Aunque es casi imposible interceptar información durante una transacción, dicha información corre el riesgo de acceso no autorizado en el servidor del comerciante. También existe la posibilidad de falsificación o sustitución del número de identificación tanto por parte del vendedor como del comprador.

3. Uso de identidades. Esta opción de utilizar una tarjeta de crédito en Internet es mucho más confiable, ya que en este caso se utilizan protocolos especiales de intercambio seguro de información mediante certificados digitales y firma digital que certifican al cliente y al vendedor, excluyendo la negativa a cumplir con los términos del contrato. acuerdo y la sustitución de códigos de identificación.

sistemas de compensación. Al utilizar la compensación dentro de Internet, el cliente no está obligado a revelar sus datos personales y bancarios a la tienda. En cambio, solo informa su identificación o su nombre en el sistema, luego de lo cual la tienda recibe una confirmación o refutación del pago. De hecho, el pago a la tienda está garantizado, mientras que el cliente transfiere sus datos una vez utilizando protocolos bien seguros (no necesariamente a través de Internet) a un sistema donde también están protegidos de forma segura. El dinero se deposita en el sistema de cualquier manera disponible para el cliente. El sistema también emite certificados digitales que identifican al cliente y al comerciante y utiliza una firma digital electrónica.

Efectivo digital. Un tipo revolucionario de liquidaciones y pagos en Internet es el efectivo digital: números muy grandes (archivos electrónicos), que desempeñan el papel de billetes y monedas. Los métodos criptográficos modernos garantizan su funcionamiento fiable. Los costes operativos de un sistema de este tipo son mínimos. Además, el dinero digital puede brindar total anonimato, ya que no lleva ninguna información sobre el cliente que lo gastó. Una variante del efectivo digital puede ser un cheque digital. El efectivo digital puede basarse físicamente tanto en una computadora personal como en una tarjeta inteligente.

Los bancos rusos se han interesado en las posibilidades de Internet en los últimos años. Esto se debe, en primer lugar, al hecho de que la tecnología de prestación de servicios bancarios a través de Internet permite reducir los costes de las operaciones bancarias en unas 10 veces.

Los sistemas banco-cliente son necesarios principalmente para los propios bancos. No para todos, por supuesto, pero para aquellos que trabajan con éxito y amplían su base de clientes. Al mismo tiempo, todavía es difícil para los bancos evaluar la eficiencia financiera de estos sistemas.

Desde el punto de vista de los clientes, la ventaja más importante de los servicios de banca electrónica es la posibilidad de obtener cualquier información en cualquier momento del día (junto con el uso de otras funciones). Pero, en general, para los clientes bancarios (tanto personas físicas como jurídicas), el principal factor que les impide sumarse al número de usuarios de dichos sistemas sigue siendo el monto del pago por los servicios del sistema.

Tema: Tarjetas plásticas como tipo de producto bancario

Introducción

1. Esencia económica de las tarjetas de plástico

1.1 El concepto de producto bancario

1.2 Tarjetas plásticas como producto bancario

1.3 Principios de funcionamiento de las tarjetas plásticas

2. Características de las operaciones de Sberbank de Rusia con tarjetas de plástico.

2.1 Tipos de tarjetas de plástico de Sberbank de Rusia

2.2 Análisis de operaciones con tarjetas plásticas del Ural Bank del Consejo de Seguridad de Rusia

3. Problemas y perspectivas para el desarrollo del mercado de tarjetas de plástico en Rusia

Conclusión

Lista de fuentes utilizadas

Introducción

Junto con el mercado de consumo ruso, el mercado de tarjetas de plástico también se está desarrollando rápidamente. Pagar con tarjeta se está convirtiendo en una norma omnipresente, uno de los sellos distintivos de la vida moderna. Comercios y restaurantes, hoteles y agencias de viajes, proveedores de diversos bienes y servicios se suman a las tecnologías de tarjetas, contando con un mayor interés y cariño por parte de sus consumidores.

El propósito de esta tesis es estudiar las tarjetas plásticas como uno de los tipos de productos bancarios. Para lograr este objetivo, el autor resolverá las siguientes tareas:

Estudiar la esencia de las tarjetas de plástico;

Consideración de las características de las operaciones de la Caja de Ahorros de Rusia con tarjetas de plástico;

Identificación de problemas y perspectivas para el desarrollo del mercado de tarjetas plásticas en Rusia.

Las tarjetas bancarias son objeto de estudio en este trabajo. La base del estudio es el trabajo de la Caja de Ahorros de Rusia con tarjetas de plástico.

Para realizar la investigación en esta tesis, se utilizarán los argumentos de los principales expertos en el campo de las tarjetas plásticas, tales como: Andreev A.A., Vartanov M., Bystrov L., Golovin Yu.V., Ivanov N.V., Korobova G.G. ., Lavrushina O.I., Makarova G.L., Nemchinov V.K. y otros, así como documentos normativos que regulan este tipo de actividad bancaria, materiales de publicaciones periódicas, datos estadísticos y datos de Internet.

De acuerdo a su estructura, el trabajo consta de una introducción, tres capítulos, una conclusión, una lista de referencias y un apéndice.

El segundo capítulo analiza el trabajo de Sberbank de Rusia con tarjetas de plástico, considera los tipos y tipos de tarjetas que ofrece el banco.

1. Esencia económica de las tarjetas de plástico

1.1 El concepto de producto bancario

En la literatura económica continúa la discusión sobre el contenido y la diferenciación de conceptos tales como "operación bancaria", "servicio bancario", "producto bancario". Un análisis de la literatura científica moderna ha permitido identificar varios enfoques para la definición de estos conceptos y sistematizarlos.

Con un enfoque de marketing, los investigadores distinguen categorías como "operación bancaria" y "servicio bancario". Tenga en cuenta que este enfoque parece ser el más tradicional. El servicio bancario se define como la realización por parte del banco de ciertas acciones en interés del cliente. 1 En este enfoque no se utiliza el concepto moderno de “producto bancario”.

Nótese que con este enfoque, en el marco de otro concepto, se produce una combinación de las definiciones de "producto bancario" y "servicio bancario". Utkin E. A. 2 propone definir un producto (servicio) bancario como una variedad de acciones en el mercado financiero, transacciones monetarias realizadas por bancos comerciales a cambio de una tarifa en nombre y en interés de sus clientes, así como acciones destinadas a mejorar y aumentar la eficiencia del negocio bancario. Markova V. D. 3 define un producto bancario como un conjunto de servicios bancarios para operaciones activas y pasivas.

Representantes de otro enfoque son Lavrushin O.I., Bykova N.I., Golovin Yu.V. y otros investigadores. Entonces, en particular, Golovin Yu.V. 4 define el dinero como un recurso que es "fabricado" por los bancos de acuerdo con los requisitos de las leyes económicas objetivas. El autor no distingue entre componentes "monetarios" y "no monetarios" del producto bancario.

Un análisis de la legislación bancaria moderna 5 permite concluir que conceptos tales como "servicio bancario" y "operación bancaria" se interpretan de manera ambigua, y no se refleja el concepto de "producto bancario".

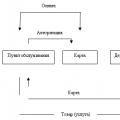

Varios investigadores señalan que el criterio para distinguir "servicio bancario" de "operación bancaria" es el mecanismo para satisfacer las necesidades del cliente (ver Figura 1).

Figura 1 - Esquema de la relación entre el banco y el cliente de acuerdo con el concepto de cliente

Entonces, en particular, Korobov Yu.I. 6 utiliza "producto bancario" como sinónimo de "servicio bancario". Señala que los servicios como resultado de las operaciones bancarias tienen sus propias características distintivas, a saber, abstracción, volatilidad en la demanda de servicios bancarios, satisfacción secundaria de necesidades y otros. 7

Los investigadores modernos definen un servicio bancario como una actividad bancaria destinada a satisfacer las necesidades de los clientes (participantes en las relaciones económicas) para aumentar los recursos financieros, obtener recursos adicionales, realizar pagos, almacenar y proporcionar información. En el proceso de prestación de un servicio bancario, aparece un producto bancario. Un producto bancario es lo que el cliente realmente compra al banco. ocho

En opinión del autor, para definir la terminología "producto bancario", es necesario identificar los criterios para referirse a este producto. El término "producto bancario" es un fenómeno bastante nuevo en la teoría y la práctica de la banca.

El autor está de acuerdo con la opinión de L.V. Konakova 9 de que es posible incluir entre los criterios para definir un “producto bancario” los siguientes: un producto bancario ofrecido en el mercado debe ser beneficioso tanto para el cliente del banco como directamente para el banco, y tener ciertas propiedades útiles.

G.Yu. Meshcheryakov define “... un servicio bancario como un conjunto de operaciones que satisfacen cualquier necesidad del cliente. Los servicios bancarios consisten en diversas operaciones realizadas en el proceso de circulación del dinero. Esto es lo que los diferencia de otro tipo de servicios.

Solo un servicio bancario puede identificarse como producto: la emisión de dinero, incluida su forma electrónica” 10 .

Todos los demás servicios, en su opinión, aseguran el movimiento de dinero, incluido su movimiento de cuenta a cuenta y la formación de fondos.

En el concepto de marketing se ha desarrollado el concepto de producto de tres niveles de F. Kotler 11 que incluye:

Producto por diseño: el principal beneficio o servicio;

Bienes en desempeño real: marca, empaque, calidad, diseño externo, propiedades;

Producto reforzado: entrega, servicio postventa, garantías, instalación.

Por analogía con este enfoque, Pavlov V.V. 12 propone presentar el "producto bancario" de la siguiente forma:

1) producto por diseño: el principal beneficio o servicio que subyace al producto bancario;

2) bienes en ejecución real: operaciones bancarias, tecnología bancaria, documentos bancarios;

3) un producto con refuerzo: servicio (el entorno material en el que se presta el servicio; el proceso de prestación del servicio; el personal del banco).

Pavlov V. V. señala que todos estos elementos forman un producto bancario. El servicio bancario es la base del valor para el consumidor de un producto bancario.

Los elementos enumerados en el segundo nivel afectan varios aspectos de la producción de un producto bancario: las operaciones bancarias afectan solo el costo; las tecnologías bancarias afectan tanto el costo como el valor para el cliente; y los documentos bancarios reflejan el aspecto legal del producto.

El tercer nivel del producto bancario está formado por características "extendidas" que aumentan el valor del producto para el consumidor. La creciente competencia en el negocio bancario para clientes corporativos está obligando a los bancos rusos a desarrollar y ofrecer nuevos productos bancarios.

Resumiendo estos enfoques, podemos sacar una conclusión general. Todos los partidarios de varios conceptos, sin embargo, ven la misión de los bancos en aumentar el nivel de comportamiento racional de los participantes en las relaciones económicas en condiciones de incertidumbre del mercado, en reducir sus costos de transacción y minimizar la asimetría de información en las relaciones entre ellos.

Entonces, tratemos de determinar qué se llama un producto bancario. Un producto bancario es un conjunto de operaciones bancarias y financieras modificadas para resolver las necesidades de cualquier cliente, que puede posicionarse como un nuevo servicio bancario o una combinación de servicios bancarios tradicionales, integrados en una cadena tecnológica que permite resolver un problema específico del cliente y satisfacer su demanda en servicios complejos.

Por ejemplo, un producto bancario, un "proyecto de salario" puede constar de tres operaciones:

Emisión de tarjetas de plástico por parte del banco para empleados de la empresa;

Establecer un límite de crédito en tarjetas de plástico por un monto de 1-2 salarios de empleados;

Instalación de un cajero automático en la empresa.

Por regla general, un producto bancario está dirigido a un grupo específico de clientes. Los grupos de clientes, por ejemplo, se pueden formar mediante combinaciones de lo siguiente:

Personas físicas y jurídicas;

Residentes y no residentes;

Grandes, medianos, pequeños inversores, etc.

Por tipo de actividad:

a) compañías de seguros

b) fondos de pensiones;

c) bancos corresponsales;

d) sociedades de inversión;

e) tiendas;

f) operadores turísticos, etc.

Cabe señalar que los nuevos productos bancarios se crean a partir de un análisis de las necesidades del cliente y las posibilidades de su satisfacción por parte de los bancos. Los productos bancarios pueden clasificarse según las características del cliente y/o según los siguientes criterios:

Casa matriz, sucursales;

rublos, moneda;

intereses o comisiones;

Lugar y horario de prestación del servicio;

Los signos especiales de una operación bancaria son específicos para cada servicio específico.

Actuando en interés de los participantes en las relaciones económicas, el banco satisface sus necesidades básicas:

1. en aumentar el tamaño (incremento) de los recursos;

2. en la obtención (movilización) de recursos adicionales;

3. en la realización de liquidaciones y pagos;

4. en el almacenamiento de dinero y objetos de valor;

5. en la obtención de información, consulta y asistencia.

De acuerdo con esto, un producto bancario puede ser considerado una forma de gobierno para un servicio bancario, y los elementos de un producto bancario lo son (ver Figura 2).

Figura 2 - Elementos de un producto bancario

Servicios bancarios (liquidación, depósito, crédito);

Operaciones bancarias (formadoras de productos, productivas, gerenciales, analíticas);

Tecnologías bancarias (procesos), es decir, secuencia, orden de operaciones;

Documentos bancarios, es decir, medio material que acredite los derechos y obligaciones del banco y del cliente al prestar un producto bancario.

Establecer un enfoque claro para delinear los conceptos básicos de la banca tiene como objetivo simplificar la terminología bancaria, que en gran medida determina las actividades de los servicios de marketing del banco, formando claramente sus funciones y definiendo los objetos de funcionamiento.

1.2 Tarjetas plásticas como producto bancario

Las tarjetas bancarias están diseñadas para realizar pagos de bienes y servicios que no sean en efectivo por parte del titular de la tarjeta, así como para recibir efectivo de su cuenta bancaria en cajeros automáticos especiales en casi cualquier parte del mundo. Este tipo de tarjetas es de sumo interés, ya que estas tarjetas se utilizan principalmente tanto para realizar compras por Internet como en el comercio offline.

En una tarjeta plástica bancaria se suele ubicar la siguiente información:

En el anverso de la tarjeta, se aplican el nombre del propietario, el número de tarjeta, la fecha de vencimiento de la tarjeta, el logotipo del banco emisor de la tarjeta, el logotipo del sistema de pago. En algunas tarjetas, se aplica un holograma como uno de los medios de protección contra la falsificación.

En el reverso de la tarjeta hay un lugar para la firma del titular de la tarjeta, una banda magnética, a veces una foto del propietario y logotipos de las redes de cajeros automáticos donde se puede cobrar la tarjeta.

El número de tarjeta consta de 16 dígitos: los seis primeros son el código del banco emisor (Issuing Bank); los nueve siguientes son el número de tarjeta bancaria (número de cuenta de tarjeta); el último dígito es el control.

Por características funcionales, las tarjetas bancarias se dividen en crédito y débito. Una tarjeta de crédito permite a su titular recibir un cierto crédito al pagar bienes o servicios, cuyo costo es superior al saldo de la cuenta bancaria asociada a la tarjeta (cuenta de tarjeta).

El préstamo emitido debe ser reembolsado dentro de un período determinado. El préstamo puede devolverse mediante un depósito de seguro, que realiza el cliente al abrir una cuenta de tarjeta en el banco, o mediante el abono del dinero depositado por el titular de la tarjeta en efectivo o mediante transferencia de dinero a la cuenta.

El titular de una tarjeta de débito podrá pagar la compra de bienes y servicios, así como recibir efectivo de los cajeros automáticos solo dentro del monto en la cuenta de la tarjeta. En los EE. UU., dominan las tarjetas de crédito; en Europa Occidental, las tarjetas de débito constituyen la mayoría de todas las tarjetas de pago.

Cabe señalar que el concepto de "tarjeta de crédito" se puede utilizar en un sentido más amplio. Muy a menudo, "tarjetas de crédito" se refiere a todo tipo de tarjetas bancarias, es decir, el concepto de "tarjeta bancaria" se reemplaza por el concepto de "tarjeta de crédito". En este sentido generalizado, el concepto de tarjeta de crédito se puede encontrar en muchas publicaciones impresas y en línea. En este trabajo, también, a menos que del contexto se desprenda lo contrario, una tarjeta de crédito debe entenderse como una tarjeta bancaria de plástico.

Tanto las tarjetas de crédito como las de débito pueden ser individuales y corporativas. Tarjetas individuales (tarjetas de cliente) solo para personas físicas, tarjetas corporativas, solo para empresas (organizaciones). Una tarjeta corporativa está vinculada a una cuenta de empresa y solo se puede emitir a un empleado de la empresa. Dicha tarjeta puede ser limitada por la empresa, y luego se establece un límite al titular de la tarjeta en el uso de los fondos de la cuenta de la empresa. Si no se establece el límite, el titular de la tarjeta puede disponer de la totalidad del importe de la cuenta de la empresa (vinculada a esta tarjeta).

Como parte de la clasificación de tarjetas en individuales y corporativas, las tarjetas familiares se pueden distinguir en un tipo separado. Se emiten como tarjetas individuales solo para personas físicas, pero también se pueden emitir como tarjetas corporativas individuales para cada miembro de la familia del titular de la cuenta de la tarjeta. Al mismo tiempo, se suele establecer un límite en el uso de fondos para las tarjetas de crédito de los miembros de la familia.

Las tarjetas bancarias también se pueden dividir en sistemas de pago o asociaciones de tarjetas (Asociaciones de tarjetas) dentro de las cuales se administran las tarjetas. Las tarjetas más comunes en el mundo son los siguientes sistemas principales: VISA, EuroCard/MasterCard y American Express (AMEX). Una tarjeta puede ser respaldada y atendida por un solo sistema de pago.

Cabe señalar que algunos sistemas de pago solo pueden emitir tarjetas de cierto tipo. Por ejemplo, American Express y Diners Club emiten solo tarjetas de crédito, mientras que otros sistemas menos conocidos (especialmente los que funcionan solo dentro de un país) no se arriesgan a contactar con tarjetas de crédito y solo emiten tarjetas de débito. Los líderes mundiales VISA y EuroCard/MasterCard emiten y admiten tarjetas de crédito y débito.

También es necesario tener en cuenta una característica de las tarjetas de crédito de diferentes sistemas como dividirlas en clases. VISA tiene dos clases principales: Classic y Gold. MasterCard - Standard y Gold, American Express - Mass y Gold. La elección de una tarjeta de crédito de una clase u otra afecta significativamente el monto del depósito de seguridad realizado al recibir la tarjeta.

De lo contrario, la diferencia entre clases es principalmente una cuestión de prestigio. Además de las clases principales, también se pueden emitir tarjetas Platinum, Silver, Basic y otras clases. Las tarjetas corporativas se destacan como un tipo especial de tarjetas. Además, recientemente este tipo de tarjetas se han dividido en Business cards (tarjetas para pequeñas empresas) y Corporate cards directamente.

Y ahora con más detalle sobre algunas de estas clases:

Mastercard Standard es un producto de tarjeta clásico del sistema internacional MasterCard International. Estas son las tarjetas más masivas y populares del mundo, ya que son igualmente buenas para realizar pagos en Internet y para retirar efectivo de un cajero automático.

Visa Business: de la familia de "plásticos" corporativos, que se utiliza para contabilizar los gastos de viaje, gastos de entretenimiento, facturas de equipos de oficina, etc. Esta clase prevé el suministro de información más detallada sobre transacciones (operaciones bancarias que consisten en la transferencia de fondos de una cuenta a otra) al momento de la facturación. El servicio facilita enormemente la preparación de informes fiscales y de otro tipo para las empresas.

En el segmento "plástico" de élite, el paquete de servicios difiere notablemente del estándar. Incluye seguro a todo riesgo en viajes al extranjero; seguro de fondos en la cuenta de la tarjeta del cliente; atención al cliente las 24 horas en cualquier parte del mundo, todo tipo de descuentos y ofertas especiales al pagar bienes y servicios (que los titulares de tales tarjetas a menudo no conocen, comprando una tarjeta en la mayoría de los casos por razones de prestigio).

Pero, ¿vale la pena el juego? La gran pregunta es la diferencia entre las cartas Classic / Standard, Gold, Platinum, etc. no es tan obvio como los bancos lo hacen parecer. Aunque hay algo: el costo de mantenimiento. Si una tarjeta Visa Classic o MasterCard Mass le cuesta a un cliente un promedio de $ 20 a $ 30 por año, entonces Gold ya costará $ 100 y Platinum facilitará la cuenta hasta $ 250.

También hay tarjetas bancarias "super-elite". Los titulares de tarjetas de "carteras" como Visa Infinity, MasterCard World Signia incluso cuentan con conserjes. Reservan boletos aéreos para sus clientes, reservan habitaciones de hotel, resuelven problemas de entrega de flores, actúan como asesores de compras y buscan regalos para familiares y empleados.

Ahora consideremos una propuesta específica del banco para plástico "super-elite". Master Bank, por ejemplo, ofrece las siguientes condiciones: un límite de crédito de hasta 100.000 euros al mes y una cobertura de seguro de viaje de más de 500.000 euros. Master-Bank brinda a los titulares de la tarjeta World Signia la oportunidad de recibir tarjetas de plástico adicionales sin cargo: una tarjeta World Signia más, dos tarjetas doradas, cuatro tarjetas clásicas, así como cualquier número de tarjetas electrónicas del sistema de pago internacional. MasterCard Internacional. Estos encantos darán como resultado una cantidad bastante "ordenada": 900 euros por año para el servicio de la tarjeta principal MasterCard World Signia.

Por lo tanto, las condiciones para recibir ofertas especiales en la tarjeta dependen no solo de la clase de "billetera de plástico", el sistema de pago, sino también del banco y sus condiciones.

Dentro de cada una de estas clases, las tarjetas se pueden dividir en varias subclases. Puede leer más sobre esta división y la diferencia entre una u otra clase o subclase de tarjetas directamente en los sitios web de las compañías de tarjetas.

Otro tipo de tarjetas emitidas en el marco de los sistemas de pago son las tarjetas electrónicas. Estas tarjetas están disponibles en muchos sistemas de pago. En VISA, por ejemplo, esto es VISA Electron, en MasterCard - Maestro. 13 Como ya se señaló, dichas tarjetas no están grabadas y están destinadas únicamente para uso electrónico. Con una tarjeta de este tipo, puede obtener efectivo en cajeros automáticos y puede pagar bienes y servicios con ellos solo en puntos de venta equipados con terminales electrónicos especiales. Hay tarjetas electrónicas que están destinadas únicamente a recibir efectivo de los cajeros automáticos, por ejemplo, en el sistema MasterCard, la tarjeta Cirrus.

Y en conclusión, averigüemos qué significan las tarjetas de cajero automático. ATM es una abreviatura del inglés Automatic Teller Machine (a veces también se les llama Automatic Banking Machine (ABM) o Payment Banking Machine (PBM)), es decir, un cajero automático. Todas las tarjetas bancarias, con raras excepciones, pueden llamarse tarjetas de cajero automático, ya que todas ellas son atendidas por cajeros automáticos y puede sacar efectivo de ellos.

1.3 Principios de funcionamiento de las tarjetas plásticas

Independientemente del sistema de pago internacional al que pertenezcan las tarjetas plásticas bancarias y del diseño que utilicen los bancos al emitirlas, los principios fundamentales de funcionamiento de todas las tarjetas emitidas por los Bancos de Rusia están sujetos a las leyes de Rusia. Y los principios básicos del funcionamiento de las tarjetas de plástico en Rusia están regulados por el Reglamento del Banco Central de la Federación de Rusia del 9 de abril de 1998 No. 23-P - "Sobre el procedimiento para emitir tarjetas bancarias por parte de organizaciones de crédito y realizar liquidaciones por las transacciones realizadas con su uso”. 14 Esta disposición contiene todas las definiciones relacionadas con la emisión de tarjetas plásticas bancarias.

Así, se denomina emisión de tarjetas bancarias a la actividad de un banco comercial asociada a la emisión de tarjetas bancarias, apertura de cuentas y servicios de caja y liquidación a los clientes cuando realizan transacciones utilizando tarjetas bancarias emitidas por ellos. Y el propio banco comercial, que emite (emite) las tarjetas bancarias, es el emisor. Y cualquier tarjeta de plástico emitida por un banco pertenece al banco que la emitió.

Por otro lado, el titular de una tarjeta bancaria es un cliente bancario (una persona física o un representante autorizado de una persona jurídica) que ha celebrado un contrato con una entidad de crédito emisora para la apertura de una cuenta bancaria o depósito bancario, para la emisión de un préstamo o otros servicios, que prevé transacciones con tarjeta bancaria.

La tarjeta en sí (banco) es un medio para compilar la liquidación y otros documentos pagaderos a cargo del cliente.

Las tarjetas bancarias emitidas por el banco emisor a personas físicas son de los siguientes tipos:

1. Tarjeta de liquidación: una tarjeta bancaria emitida al propietario de los fondos en la cuenta bancaria, cuyo uso permite al titular de la tarjeta bancaria, de acuerdo con los términos del acuerdo entre el emisor y el cliente, disponer de los fondos en su cuenta dentro del límite de gasto establecido por el emisor, para el pago de bienes y servicios y/o recepción de efectivo;

2. Tarjeta de crédito: una tarjeta bancaria, cuyo uso permite al titular de una tarjeta bancaria, de acuerdo con los términos del acuerdo con el emisor, realizar transacciones por el monto de la línea de crédito proporcionada por el emisor y dentro de el límite de gasto establecido por el emisor, para pagar bienes y servicios y/o recibir efectivo. quince

Toda tarjeta bancaria debe contener el nombre y logo del banco emisor, identificándolo de manera única y el nombre del sistema de pago a través del cual se atiende la tarjeta.

Por ejemplo, las Figuras 3 y 4 muestran dos tipos de tarjetas bancarias de Sberbank of Russia y Russian Standard Bank.

Figura 3 - Tarjetas de pago de Sberbank de Rusia

Figura 4 - Tarjetas de crédito del Russian Standard Bank

Si estudia cuidadosamente las muestras de tarjetas dadas, puede distinguir imágenes claras en ellas: el nombre y el logotipo del banco, el logotipo y el nombre del sistema de pago internacional (VISA, Maestro, MasterCard, ELEKTRON).

Se puede emitir una tarjeta bancaria a una persona física, independientemente de su ciudadanía (tanto residente como no residente). Además, una cuenta de cliente puede registrar transacciones utilizando varias tarjetas bancarias del mismo tipo (tarjetas de liquidación, tarjetas de crédito) de uno o diferentes sistemas de pago emitidas por una institución de crédito ya sea para el propio cliente o para personas autorizadas por el cliente.

Con el objetivo de mejorar el servicio a sus clientes y, por supuesto, teniendo en cuenta sus intereses, cada entidad bancaria desarrolla diversas opciones de uso de tarjetas bancarias atractivas para los clientes.

Considere el principio de funcionamiento de una cuenta de tarjeta y una tarjeta bancaria.

1. Las cuentas bancarias corrientes con una tarjeta de liquidación (débito) adjunta pertenecen a la categoría de cuentas que operan según el principio de depósitos a la vista. Para mantener los fondos en las cuentas de tarjetas corrientes, los bancos establecen intereses con tasas de interés mínimas o no las establecen en absoluto. Entonces, por ejemplo, Sberbank de Rusia acumula intereses en una cuenta corriente con una tarjeta de débito Maestro Social adjunta destinada al pago de pensiones a una tasa del 4% anual. Y este es el porcentaje más alto acumulado en los saldos de las cuentas de tarjetas.

Para dar servicio a las cuentas corrientes (bajo demanda), se utilizan tarjetas plásticas de débito de varios sistemas de pago internacionales (VISA Classic, MasterCard MASS, VISA ELECTRON...) Las transacciones de débito con tarjetas de débito se realizan únicamente dentro del saldo de fondos de la tarjeta cuenta. Muchos bancos también ofrecen un servicio en forma de emisión de varias tarjetas vinculadas a una cuenta de tarjeta. Es decir, además de la tarjeta principal emitida a nombre del titular de la cuenta de la tarjeta bancaria, se pueden emitir tarjetas de débito adicionales, por ejemplo, a miembros de su familia, a petición de éste.

Las cuentas de tarjetas de débito, dependiendo de su propósito, se recargan con dinero de:

Transferencias de nómina por parte de la organización del cliente.

Transferencias de pensiones y prestaciones por servicios sociales.

Transferencias de becas por instituciones educativas.

Mediante depósito de efectivo por el propio titular de la tarjeta.

Recibir fondos de la cuenta de otra tarjeta bancaria, por

transferencia de fondos a través de cajeros automáticos con tal función.

6) Transferencia de fondos de cuentas de depósito a plazo al final del período de inversión (según el contrato) y la ausencia o falta de voluntad para prolongar el depósito.

7) Acreditar fondos de particulares provenientes de sistemas de transferencia de dinero.

Una tarjeta de liquidación (débito) es muy común y fácil de usar, y puede usarla para:

Recibir dinero a través de un cajero automático, tanto de su banco como de otros bancos;

Recibir dinero a través de la caja del centro de liquidación del banco;

Hacer pagos que no sean en efectivo por servicios a empresas de redes de servicios;

Realizar compras de bienes en comercios que tengan instaladas terminales de su banco;

Pagar por servicios de comunicación (MTS, Beeline, Telecom…);

Transferir fondos de una tarjeta bancaria a otra;

Pagar por servicios de televisión satelital, etc.

Según el tipo de tarjeta elegido, los pagos se pueden realizar en el territorio de Rusia o en el territorio de Rusia y en el extranjero. Las tarjetas de pago se emiten a personas físicas (residentes y no residentes) previa presentación de un documento de identidad.

Para emitir ciertos tipos de tarjetas al banco, debe presentar, además de su pasaporte y TIN, un certificado de pensión o carnet de estudiante. Una tarjeta de pago de débito le permite usar fondos solo dentro de los límites de los fondos acreditados en esta cuenta (depósito). Pero para cada tipo de tarjeta bancaria, cada banco establece su propio límite diario de emisión de efectivo.

Entonces, por ejemplo, se transfirió un salario por un monto de 50,000 rublos a la cuenta de la tarjeta, y este monto se puede recibir en el banco o retirar a través de cajeros automáticos y terminales con una tarjeta de débito. Pero si el límite diario de retiro de efectivo en una tarjeta bancaria se establece en 20,000 rublos, recibir la cantidad total de efectivo de un cajero automático puede demorar al menos 3 días.

El almacenamiento a largo plazo de fondos en dichas cuentas (depósitos), por regla general, no genera ingresos por intereses debido a las bajas tasas de interés o la ausencia de ellas. Pero para la mayoría de las cuentas de tarjetas, se cobra una tarifa: por el mantenimiento anual de la cuenta, por recibir efectivo a través de una caja o cajero automático, por el mantenimiento de una tarjeta, etc.

2. Depósito a plazo, en paralelo con el cual se abre una cuenta de tarjeta corriente para el cliente, con una tarjeta de liquidación (débito) adjunta.

Este tipo de servicio de "tarjeta" es practicado por algunos bancos al realizar depósitos a plazo (depósitos). Este servicio bancario se ofrece a los depositantes como una de las condiciones para ciertos tipos de depósitos a plazo. En este caso, al depositante, en paralelo con la cuenta de depósito a plazo, se le emite una cuenta de tarjeta corriente con una tarjeta de pago bancaria adjunta. Una tarjeta bancaria, por regla general, en este caso se emite a un cliente bancario de forma gratuita. Y el autor describe el principio de la cuenta de la tarjeta en la primera versión.

De acuerdo con los términos del contrato de depósito a plazo, se puede acreditar en la cuenta corriente abierta de una tarjeta bancaria:

Interés;

Intereses y el monto del propio depósito al final del período de inversión.

Para tales depósitos a plazo, el retiro de intereses o ahorros se realiza únicamente a través de una tarjeta bancaria.

Entonces, por ejemplo, para casi todos los depósitos de Russian Standard Bank, los clientes tienen garantizadas oportunidades adicionales en forma de recibir una tarjeta de débito (liquidación). Al realizar un depósito a plazo, el depositante recibirá una tarjeta bancaria "Depósito" estándar rusa sin cargo. Al final del plazo del depósito, el monto del depósito y los intereses se acreditan a esta cuenta de tarjeta bancaria, y ni siquiera se consideran u ofrecen otras opciones.

Y el Banco Hipotecario de Moscú, por ejemplo, acompañó el registro del depósito de la Liga de Campeones con la emisión de una tarjeta bancaria internacional. Los intereses devengados por este depósito se transfieren mensualmente a la tarjeta bancaria internacional MasterCard UEFA Champions League.

¿Cuáles son las ventajas de un servicio bancario de este tipo para un depositante? Bueno, en primer lugar, al final del plazo del depósito, no puede apresurarse de inmediato al banco para realizar un depósito y no mostrar una prisa excesiva al elegir una nueva inversión, ya que los ahorros se almacenan en el banco.

En segundo lugar, cuando haya necesidad de fondos, puede utilizar los intereses transferidos a esta cuenta o los fondos del depósito en sí, acreditados aquí al vencimiento del período de inversión. Sí, una tarjeta bancaria simplemente simplificará el procedimiento para retirar dinero a través de cualquier cajero automático.

En tercer lugar, una tarjeta de pago ya abierta se puede utilizar para sus propios fines cuando viaje y compre en tiendas a través de terminales, reponiéndola periódicamente con fondos en el futuro.

¿Y qué le da este servicio a los bancos? El banco recibe desde hace algún tiempo recursos adicionales y casi gratuitos. Y dado que el retiro de fondos a través de un cajero automático está limitado por el monto del límite diario, entonces el retiro del monto total del depósito, si es significativo y excede el límite diario, ocurre dentro de unos pocos días. El cliente "posiblemente" también pagará una comisión por recibir efectivo a través de un cajero automático. Pero la estrategia más importante para un banco al emitir una tarjeta de débito es mantener al cliente en el banco. Y la mayoría de los clientes, por regla general, dejarán sus ahorros en cuentas de tarjetas por un período más largo o los colocarán nuevamente en depósitos a plazo en el mismo banco.

3. Depósito a plazo, en paralelo con el cual se abre una cuenta de préstamo para el cliente, a la que se adjunta una tarjeta de crédito. Esta es una combinación muy conveniente de dos servicios bancarios para los depositantes, y especialmente para aquellos que tienen depósitos medianos y grandes. La peculiaridad de esta combinación es que simultáneamente con la apertura de un depósito a plazo, también se abre una cuenta de préstamo para el depositante, es decir se abre una tarjeta de crédito, en la que puede obtener un préstamo.

El monto del préstamo lo establece el banco en un cierto porcentaje del monto del depósito, que generalmente no excede el 60-70% del monto del depósito, y el depósito es, por así decirlo, una garantía del préstamo. Debido a la baja actividad de los clientes, estos tipos de depósitos por parte de los bancos se ofrecen a los depositantes cada vez menos recientemente.

Los beneficios de usar una tarjeta de crédito de esta manera se pueden ver en un ejemplo hipotético. Digamos que un cliente ha hecho una contribución de 300.000,00 rublos por un período anual. en un alto porcentaje del 10% "anual", y después de 6 meses, es decir en medio del plazo del depósito, de repente necesitaba con urgencia una parte de estos ahorros durante 2 meses con su posterior restauración. En caso de rescisión anticipada del contrato de depósito, se anulan todos los intereses previamente devengados por el banco y se devengan intereses a cambio a la tasa de demanda. La pérdida de ingresos durante todo el período de depósito puede ascender a 14.850,00 rublos (10% - 0,1% = 15.000,00 - 150,00). Si el contrato de depósito no se rescinde, sino que se usa la tarjeta de crédito adjunta al depósito a plazo y se recibe un préstamo por un monto de, digamos, el 70% del monto del depósito, es decir, 210,000.00 rublos, entonces el cliente todavía quedarse con una victoria. Los intereses sobre el depósito continúan acumulándose, y para el año ascenderán a 30,000.00 rublos. El interés del préstamo, por ejemplo, a la tasa bancaria mínima del 15% anual, durante dos meses ascenderá a 5.250,00 rublos. Como resultado, los ingresos netos del depositante pueden ascender a 24.750,00 rublos.

4. Una cuenta bancaria corriente a la que se adjunte una tarjeta plástica con sobregiro autorizado.

Esta es la forma más interesante y conveniente de usar una tarjeta de plástico adjunta a una cuenta corriente. En este caso, una tarjeta de plástico tiene dos usos: se utiliza como tarjeta de liquidación y como tarjeta de crédito. Se llama tarjeta con sobregiro permitido o tarjeta de débito (liquidación) con límite de crédito (sobregiro).

Hoy en día, los bancos abren cuentas corrientes para personas físicas y emiten tarjetas con sobregiros permitidos, principalmente como parte de proyectos de "salario" de clientes corporativos. Los bancos individuales ya están avanzando y están comenzando a considerar abrir una cuenta y emitir una tarjeta de débito con un servicio de sobregiro para personas que no son empleados de los clientes corporativos del banco.

Al ofrecer a las personas, propietarios de tarjetas de plástico, un servicio como un sobregiro, los bancos están introduciendo una nueva forma de préstamo a las personas: "antes del salario". La peculiaridad de este producto de crédito de los bancos es que se abre una línea de crédito con un límite de crédito determinado para un cliente de tarjeta de pago. dieciséis

Entonces, si el cliente pertenece a los empleados de una empresa que es un cliente corporativo del banco y recibe un salario en una cuenta bancaria personal (corriente) que está vinculada a una tarjeta plástica, entonces puede solicitar una línea de crédito de Sobregiro en el banco.

Considere qué es un sobregiro emitido a una cuenta de tarjeta de plástico. Un sobregiro es un préstamo renovable (línea de crédito) que se emite para reponer una cuenta bancaria personal de un individuo, en una situación en la que los fondos del cliente ya se han agotado.

En caso de fondos insuficientes en la cuenta corriente para resolver ciertas tareas urgentes y problemas menores, obtener un préstamo con sobregiro es una forma ideal de salir de la situación. Este suele ser un préstamo pequeño y fácilmente reembolsable. Se utiliza una tarjeta de sobregiro para emitir un préstamo renovable por un monto del 60-70% del ingreso mensual promedio del cliente. El reembolso del sobregiro se realiza dentro de los 30 días a partir de la fecha del próximo inicio de uso del crédito en la tarjeta.

Para obtener una tarjeta bancaria con sobregiro, los clientes deben presentar los siguientes documentos al banco:

Solicitud para abrir una cuenta bancaria y obtener una tarjeta bancaria con límite de crédito;

Documento de identificación;

Una copia del libro de trabajo certificada por el patrón;

Documento que acredite la educación (no siempre)

Garantía adicional (a veces) si la empresa no es un cliente corporativo del banco, y el posible límite de préstamo es más alto que la barra de préstamos no garantizados establecida por su banco.

Certificado de salario medio, si el salario no se transfiere a la cuenta bancaria (no siempre).

5. Cuenta de préstamo a la que se adjunta una tarjeta de crédito. Este es un servicio implementado activamente por los bancos, relacionado con una variedad de préstamos al consumidor a través de tarjetas de crédito adjuntas a una cuenta de préstamo.

Una cuenta de préstamo con una tarjeta de crédito adjunta es una cuenta de préstamo bancaria en la que el banco registra la concesión y el reembolso de un préstamo a un prestatario específico. Con la ayuda de una tarjeta de crédito, su titular realiza operaciones en una cuenta de préstamo dentro de los límites del límite de crédito establecido por el banco, en otras palabras, gasta los fondos prestados.

Solicitar una tarjeta de crédito es la forma única y más fácil de obtener un préstamo de propósito general, que le permite al prestatario pagar bienes, pagar diversos servicios y retirar efectivo de cajeros automáticos.

El plazo del préstamo para varias tarjetas de crédito suele ser de 2 a 3 años. Este es un préstamo renovable dentro del límite de préstamo disponible (establecido por el banco) para usted. Y si el cliente no agotó el límite de crédito cuando recibió por primera vez un préstamo con tarjeta de crédito, en cualquier momento puede volver a utilizar el saldo disponible del límite para sus necesidades (obtener efectivo a través de un cajero automático o pagar compras y servicios ).

Con este préstamo, los bancos no insisten en la devolución mensual de todo el crédito que dominó en tarjetas de crédito, pero definitivamente ofrecerán pagar mensualmente:

El porcentaje mínimo (cada banco tiene el suyo) del saldo de la deuda del préstamo;

Interés por mes;

Sanciones por retraso en el pago del pago anterior, si hubo retraso;

Comisiones por la concesión de un préstamo (por la retirada de efectivo, por el servicio de una cuenta de tarjeta, etc.)

El monto máximo del límite de préstamo por cada banco se determina según su propia metodología a partir del salario promedio mensual, pero está limitado por el monto máximo de préstamo para este tipo de préstamo. Entonces, por ejemplo, la cantidad máxima de crédito en la tarjeta de crédito Zolotaya Korona de Investsberbank no puede exceder los 100 mil rublos, y en la tarjeta de crédito VISA de URSA Bank, más de 500 mil rublos.

Para reembolsar el monto total del préstamo al final del plazo del préstamo, es necesario aumentar activamente la cantidad de fondos asignados para reembolsar el préstamo y controlar los saldos mensuales de la deuda del préstamo 17 .

Por lo tanto, los beneficios de usar una tarjeta dependen de muchos factores: el tipo, el banco, sus programas y ofertas especiales. Pero aún así, puede resaltar las ventajas generales de usar una "billetera" de plástico:

reducir el riesgo de perder grandes sumas de dinero;

la capacidad de pagar instantáneamente la compra;

el problema de la conversión de moneda para el cliente puede ser resuelto por el banco;

es más conveniente controlar su propio presupuesto personal;

Sin embargo, debe tener en cuenta desventajas tales como:

comisión por operaciones (compra, retiro, conversión);

obtener una tarjeta no siempre es gratis;

las tarjetas todavía no son aceptadas por todas las organizaciones y empresas comerciales.

2. Características de las operaciones de Sberbank de Rusia con tarjetas de plástico.

2.1 Tipos de tarjetas de plástico de Sberbank de Rusia

Hoy en día, las tarjetas de plástico son el tipo de servicios bancarios que se desarrolla con mayor dinamismo. Una de las posiciones de liderazgo entre los bancos rusos en cuanto a la cantidad de tarjetas de plástico emitidas la ocupa Sberbank de Rusia. Los productos de tarjetas ofrecidos por Sberbank son bastante numerosos y variados.

Algunas tarjetas de plástico de Sberbank son tan similares en sus funciones y parámetros que a primera vista prácticamente no tienen ninguna diferencia. Esta es exactamente la primera impresión cuando te familiarizas con la lista de tarjetas que ofrece el banco, y está bastante justificada. Después de todo, cualquier tarjeta de plástico está destinada a transferir / acreditar fondos, su posterior almacenamiento, cobrar o pagar varios tipos de servicios. Pero según el estilo de vida, el estado, las necesidades y el tipo de fondos acreditados, las tarjetas de plástico se dividen en varios tipos. Intentemos describir cada tipo de tarjeta, en función de los objetivos para los que están diseñadas.

Si un cliente necesita una tarjeta de plástico para transferirle los salarios, puede optar por las tarjetas más simples: Sberbank-Maestro o Sberbank-Visa Electron (sistemas de pago MasterCard y Visa, respectivamente). Debido a su prevalencia como medio para recibir salarios, estas tarjetas recibieron el estatus de tarjetas de salario de Sberbank de Rusia.

La Figura 5 muestra claramente las tarjetas Visa Electron. Son los más asequibles en cuanto a costes de mantenimiento. Puede acreditarles salarios, realizar compras con su ayuda y también retirar efectivo, tanto en Rusia como en el extranjero.

Figura 5 - Tarjeta de muestra Sberbank-Visa Electron

La tarjeta puede ser emitida bajo las siguientes condiciones:

Un individuo: un residente de la Federación Rusa, que tiene un documento de identidad, a la edad de 14 años y tiene un registro (propiska) en el área de servicio de un banco territorial;

En algunos casos, a un individuo, un residente de la Federación de Rusia, que no tiene registro (propiska) en el territorio de servicio de un banco territorial, así como a un individuo, un no residente de la Federación de Rusia. La decisión de emitir una tarjeta en estos casos la toma el jefe de la sucursal de Sberbank de Rusia en el lugar de solicitud de la tarjeta. Dieciocho

Además, Sberbank-Maestro se emite en dos tipos adicionales: Tarjeta de estudiante (ver Figura 6).

Figura 6 - Sberbank- Maestro "Estudiante"

Dicha tarjeta se puede emitir a estudiantes y estudiantes de instituciones de educación secundaria especializada y superior y estudiantes de posgrado, independientemente de la forma de estudio (tiempo completo, tarde, tiempo parcial) - individuos (tanto residentes como no residentes de Rusia Federación) que hayan cumplido 14 años y dispongan de documento de identidad.

La tarjeta puede ser emitida tanto por el banco territorial en el área de servicio en el que se encuentra la institución educativa donde estudia el cliente, como por el banco territorial en cuya área de servicio está registrado (registrado).

Tarjeta "Social" (para pensionistas u otros clientes beneficiarios de diversas prestaciones sociales) (ver Figura 7).

Figura 7 - Sberbank-Maestro "Social"

La tarjeta se puede emitir:

La persona física que tenga derecho a percibir una pensión (por vejez, con motivo de pérdida de un sostén familiar, por invalidez, etc.), así como a diversas prestaciones sociales, subsidios y otras prestaciones de carácter social, que tenga cumplió 14 años de edad, que tiene documento de identidad y tiene un registro (registro) en el área de servicio del banco territorial;

En algunos casos, a un individuo, un residente de la Federación de Rusia, que no tiene registro (propiska) en el territorio de servicio de un banco territorial, así como a un individuo, un no residente de la Federación de Rusia. La decisión de emitir una tarjeta en estos casos la toma el jefe de la sucursal de Sberbank de Rusia en el lugar de solicitud de la tarjeta. 19

La sencillez es la principal ventaja de estas tarjetas de plástico. No tienen características adicionales que a veces solo confunden a los clientes. Al mismo tiempo, las tarjetas le permiten retirar dinero y pagar bienes y servicios, tanto en Rusia como en el extranjero (más de 463 mil cajeros automáticos y más de 4 mil puntos de venta en todo el mundo). Estas tarjetas tienen el costo de mantenimiento anual más bajo, y las tarjetas sociales y estudiantiles también brindan un mayor nivel de ingresos sobre los fondos almacenados en la cuenta de la tarjeta.

Por separado, vale la pena mencionar las tarjetas de Sberbank-Maestro "Momentum". La tarjeta "Momentum" de Sberbank-Maestro se emite como parte del Acuerdo Bancario Universal. La tarjeta no contiene información sobre el nombre y apellidos del cliente, la tarjeta se emite en el momento de la solicitud del cliente. La cuenta de la tarjeta se abre en rublos rusos. La tarjeta se acepta para el servicio solo en el territorio de la Federación Rusa:

En todos los puntos comerciales y de servicio marcados con el logotipo de Maestro por un monto de no más de 100 mil rublos por día;

La emisión/recepción de efectivo se realiza exclusivamente en fraccionamientos y cajeros automáticos de Sberbank de Rusia, estas operaciones no se realizan en fraccionamientos y cajeros automáticos de otros bancos. Las transacciones con tarjeta se realizan con la entrada obligatoria de un código PIN.

Si el trabajo del cliente está relacionado con los viajes constantes por el país y el extranjero, o si simplemente le encanta viajar, entonces debería considerar las tarjetas de plástico del siguiente nivel: Visa Classic o MasterCard Standard (consulte la Figura 8). También es posible transferir salarios y otros ingresos a estas tarjetas, pero la cantidad de cajeros automáticos y puntos de servicio que las aceptan para el servicio es mucho mayor (más de 900 mil cajeros automáticos y más de 29 millones de puntos de venta y servicio en todo el mundo). En comparación con los electrónicos, pueden ofrecer a sus propietarios descuentos al comprar bienes o pagar servicios.

Figura 8 - Visa Clásica/MasterCard Estándar

Si el estatus para el cliente está por encima de todo, la opción ideal sería Visa Gold o Gold MasterCard. Estas son cartas del más alto nivel, que dan testimonio de la solvencia de su propietario y enfatizan su prestigio (ver Figura 9).

Figura 9 - Visa Gold y Gold MasterCard

Una gran cantidad de cajeros automáticos y puntos de venta y servicio en todo el mundo, varios descuentos y bonificaciones al pagar bienes o servicios, y muchos otros privilegios están disponibles para los titulares de tarjetas. Pero el costo del mantenimiento anual de las tarjetas doradas es directamente proporcional a su alto estatus. El Apéndice A contiene una tabla resumen de las condiciones y tarifas de Sberbank de Rusia para la emisión y mantenimiento de tarjetas bancarias para 2010.

Sberbank también tiene tarjetas de bonificación, estas son Aeroflot Visa (Gold o Classic), tarjetas que participan en el programa internacional Aeroflot Bonus de Russian Airlines. Al realizar compras o pagar servicios con dicha tarjeta, su propietario recibe una cierta cantidad de bonos, o más bien millas adicionales, que, al alcanzar un cierto nivel, brindan la oportunidad de obtener vuelos de premio gratuitos.

Además de Visa Classic "Golden Mask", una tarjeta para los amantes del teatro. Además de las funciones principales de la tarjeta Visa Classic, los clientes tienen acceso a descuentos al reservar o comprar boletos, informar sobre la recepción de boletos por correo electrónico, estatus VIP al comprar boletos por un monto de 60 mil rublos al año, participación en varios sorteos.

La figura 10 muestra tarjetas de bonificación de Sberbank de Rusia.

Figura 10 - Tarjetas de bonificación de Sberbank de Rusia

También vale la pena mencionar las tarjetas con programas de caridad: esta es Visa Gold "Give Life". La primera tarjeta bancaria de pago de Sberbank de Rusia con un programa de caridad. La Fundación Gift of Life se fundó en 2006 por iniciativa de Chulpan Khamatova y Dina Korzun. El objetivo de la Fundación es ayudar a los niños con enfermedades oncológicas, hematológicas y otras enfermedades graves:

Para la compra de medicamentos caros;

Para investigación microbiológica;

Para la búsqueda y activación de donantes de médula ósea, y demás actuaciones médicas necesarias.

Sberbank de Rusia transfiere al fondo Gift of Life una donación de sus ingresos por la cantidad de:

50% de comisión por el primer año de servicio de la tarjeta;

0,3% de las compras de los clientes. veinte

Sberbank de Rusia transfiere al fondo Podari Zhizn una donación de la cuenta de la tarjeta por un monto de: 0.3% de las compras del cliente. Las mismas condiciones aplican al abrir una Visa Clásica simple “Dale Vida” (ver Figura 11).

Figura 11 - Tarjetas bancarias de pago Visa Classic de Sberbank de Rusia con el programa de caridad "Give Life"

Las tarjetas AS Sberkart actualmente se distribuyen ligeramente entre los clientes bancarios. La razón de esto es el alto costo de emisión de tarjetas en comparación con las magnéticas, así como un número limitado de cajeros automáticos y puntos de aceptación de tarjetas. Ni siquiera todos los cajeros automáticos de Sberbank aceptan tales tarjetas, sin mencionar los cajeros automáticos de otros bancos. Además, dicha tarjeta solo se puede utilizar dentro del país.

También es necesario decir acerca de la diferencia fundamental entre estos dos tipos de productos producidos por el banco, que consiste en la tecnología misma de fabricación y uso de tarjetas, así como los métodos de almacenamiento y procesamiento de información. Las tarjetas bancarias internacionales pertenecen a la clase de tarjetas magnéticas (es decir, tarjetas con una banda magnética que almacena cierta información sobre el titular de la cuenta y a través de la cual se realiza la comunicación con el centro de procesamiento del banco) (ver Figura 12).

Figura 12 - Tarjeta de microprocesador Sbercard

Las tarjetas AS Sbercard son completamente diferentes, están basadas en microprocesadores (o, como también se les llama, tarjetas inteligentes con chip). Cada una de estas tarjetas tiene un microprocesador (chip) incorporado, que es, de hecho, una minicomputadora. Puede usar fondos en dicha tarjeta solo si primero los acredita desde su cuenta. Puede depositar tanto el monto total en la cuenta como una parte separada. A partir de este momento, el dinero, se podría decir, ya está contenido directamente en la tarjeta y está disponible incluso fuera de línea en ausencia de comunicación con el banco.

Además, gracias a esta tecnología, las tarjetas inteligentes se consideran más seguras, ya que el acceso a toda la cuenta está completamente cerrado y las contraseñas para acreditar y debitar fondos son diferentes y las establece el propio propietario, y no el banco. Además, es casi imposible falsificar un chip, a diferencia de una banda magnética, por lo tanto, en toda la historia de la existencia de las tarjetas con microprocesador, no se conoce ni un solo caso de fraude con ellas. Pero debido al alto coste de su emisión y al menor número de puntos de recepción y atención, las tarjetas con banda magnética se han generalizado tanto aquí como en el extranjero.

Sin embargo, dado el rápido crecimiento de las transacciones fraudulentas en los últimos años, la situación puede cambiar y las tarjetas inteligentes pueden hacerse cargo en el futuro. En este caso, los bancos que ya emiten dichas tarjetas, incluido Sberbank, tendrán una importante ventaja competitiva.

Todas las tarjetas de plástico de Sberbank descritas anteriormente son tarjetas de débito, es decir, el cliente tiene derecho a usar fondos solo dentro de la cantidad disponible en la tarjeta. Pero las tarjetas de crédito también están disponibles en los activos de Sberbank. El procedimiento para obtenerlos es más sencillo en comparación con el procedimiento para solicitar un préstamo convencional. En este caso, no se requieren garantías reales ni de terceros.

Una tarjeta de crédito le permite usar fondos repetidamente dentro del límite, es decir. opera sobre el principio de una línea de crédito revolvente. También hay un período de carencia para calcular los intereses (si se paga la totalidad del monto de la deuda durante el período de carencia, la tasa de interés es del 0%). Una tarjeta de crédito también se puede utilizar como tarjeta de débito, pero con la posibilidad de un sobregiro (es decir, un saldo de cuenta negativo).

La figura 13 muestra la primera tarjeta de crédito con los símbolos oficiales de los XXII Juegos Olímpicos de Invierno de 2014 en Sochi.

Figura 13 - Visa "Sochi 2014"

El diseño único de la tarjeta de crédito Visa de Sberbank de Rusia "Sochi 2014" se determinó de acuerdo con los resultados del concurso de toda Rusia "Tu diseño de la tarjeta Visa de Sberbank de Rusia para los XXII Juegos Olímpicos de Invierno de 2014 en Sochi".

La tarjeta de crédito Visa Sochi 2014 emitida por Sberbank de Rusia está sujeta a las siguientes condiciones:

ciudadanía de la Federación Rusa;

edad de 21 a: 52 años - para mujeres / 57 años - para hombres;

registro permanente (propiska) en la región donde se emite la tarjeta;

la presencia de una tarjeta de "salario" válida de Sberbank de Rusia: al menos 6 meses o la presencia de un préstamo emitido "Fideicomiso" del Banco de Ahorros de Rusia por un monto de más de 100 mil rublos. 21

Estos son los beneficios de una tarjeta de crédito:

Simplicidad y accesibilidad del uso de fondos de crédito: en cualquier momento en que necesite pagar compras y servicios, la tarjeta de crédito Visa de Sberbank de Rusia "Sochi 2014" siempre está con usted. La tarjeta se acepta para pagos en Rusia y otros países, dondequiera que haya un logotipo del sistema de pago Visa.

Múltiples usos del préstamo: el límite de crédito gastado en la tarjeta se restablece y vuelve a estar disponible para su uso a medida que se paga la deuda. El límite se restablece por el monto del préstamo reembolsado.

Posibilidad de no pagar intereses sobre el préstamo para utilizar el préstamo: en caso de reembolso del monto total de la deuda durante el período de gracia (50 días calendario), no se cobran intereses sobre el préstamo.

El pago de los servicios y la información de la tarjeta están disponibles en cualquier momento a través de Internet en el sistema Sberbank Online @ yn y a través de un teléfono móvil utilizando el servicio de Mobile Bank. El servicio "Banco móvil" se proporciona de forma gratuita a cada titular de la tarjeta de crédito Visa de Sberbank de Rusia "Sochi 2014".

Retirar efectivo y depositar fondos en la cuenta de la tarjeta a través de una de las redes de cajeros automáticos más grandes de Rusia de Sberbank of Russia.

Gracias a tal variedad de tipos de tarjetas plásticas de Sberbank, cada cliente podrá elegir la opción más adecuada para él, que no solo satisfará todas las necesidades del titular de la tarjeta, sino que tampoco lo cargará con funciones innecesarias o extra. gasto en efectivo

2.2 Análisis de operaciones con tarjetas plásticas del Ural Bank del Consejo de Seguridad de Rusia

Sberbank de Rusia es el banco más grande de la Federación Rusa y la CEI. Sus activos constituyen una cuarta parte del sistema bancario del país, y su participación en el capital bancario es del 30%. Según la revista The Banker (1 de julio de 2009), Sberbank ocupó el puesto 38 en términos de capital básico (capital de nivel 1) entre los bancos más grandes del mundo.

Fundado en 1841, Sberbank of Russia es hoy un banco universal moderno que satisface las necesidades de varios grupos de clientes en una amplia gama de servicios bancarios.

Según el Departamento de Liquidación y Servicios de Efectivo para Individuos de Sberbank de Rusia, el volumen de emisión de tarjetas a partir del 1 de enero de 2010 ascendió a 39,8 millones de tarjetas, un aumento con respecto a 2009 del 30,7 por ciento. El número de tarjetas de los sistemas de pago internacionales Visa y MasterCard aumentó en 2009 en un 34,9 por ciento y ascendió a 36,7 millones de tarjetas, entre ellas: MasterCard y Maestro - 21,8 millones de tarjetas; Visa y Visa Electron - 14,9 millones de tarjetas. El número de tarjetas con microprocesador SBERCART ascendió a 3,1 millones de tarjetas.