Biznesa izveides mērķis - uzņēmuma atvēršana, rūpnīcas celtniecība ar sekojošu plānoto produktu izlaišanu - ir peļņas gūšana. Bet personīgo ienākumu palielināšana prasa ievērojamas izmaksas, ne tikai morālas, bet arī finansiālas. Visus monetāros izdevumus, kuru mērķis ir ražot jebkuru preci, ekonomikā sauc par izmaksām. Lai strādātu bez zaudējumiem, jāzina optimālais preču/pakalpojumu apjoms un to ražošanai iztērētais naudas apjoms. Lai to izdarītu, tiek aprēķinātas vidējās un robežizmaksas.

Vidējās izmaksas

Pieaugot ražošanas apjomam, pieaug no tā atkarīgās izmaksas: izejvielas, galveno strādnieku algas, elektroenerģija un citas. Tos sauc par mainīgajiem, un tiem ir dažādas atkarības no dažādiem saražoto preču/pakalpojumu daudzumiem. Ražošanas sākumā, kad saražoto preču apjomi ir nelieli, mainīgās izmaksas ir nozīmīgas. Palielinoties ražošanai, izmaksas samazinās apjomradītu ietaupījumu dēļ. Taču ir izdevumi, ko uzņēmējs sedz pat tad, ja preces nav saražotas. Šādas izmaksas sauc par fiksētajām: komunālie maksājumi, īre, administratīvā personāla algas.

Kopējās izmaksas ir visu izmaksu summa noteiktam saražoto preču apjomam. Bet, lai saprastu ekonomiskās izmaksas, kas ieguldītas preču vienības izveides procesā, ir ierasts pievērsties vidējām izmaksām. Tas ir, kopējo izmaksu attiecība pret produkcijas apjomu ir vienāda ar vidējo izmaksu vērtību.

Robežizmaksas

Zinot to līdzekļu vērtību, kas iztērēti vienas preces vienības pārdošanai, nevar apgalvot, ka izlaides pieaugums par vēl vienu vienību tiks papildināts ar kopējo izmaksu pieaugumu tādā apmērā, kas vienāds ar vidējo izmaksu vērtību. Piemēram, lai ražotu 6 cupcakes, jāiegulda 1200 rubļu. Ir viegli uzreiz aprēķināt, ka viena kēksa cenai jābūt vismaz 200 rubļiem. Šī vērtība ir vienāda ar vidējām izmaksām. Bet tas nenozīmē, ka cita konditorejas izstrādājuma pagatavošana maksās par 200 rubļiem vairāk. Tāpēc, lai noteiktu optimālo ražošanas apjomu, ir jāzina, cik daudz naudas būs jāiegulda, lai palielinātu izlaidi par vienu preces vienību.

Ekonomisti nāk palīgā uzņēmuma robežizmaksas, kas palīdz viņiem redzēt kopējo izmaksu pieaugumu, kas saistīts ar papildu preču/pakalpojumu vienības izveidi.

Aprēķins

MC - šim apzīmējumam ekonomikā ir robežizmaksas. Tie ir vienādi ar kopējo izdevumu pieauguma un apjoma pieauguma koeficientu. Tā kā kopējo izmaksu pieaugumu īstermiņā izraisa vidējo mainīgo izmaksu pieaugums, formula var izskatīties šādi: MC = ΔTC/Δapjoms = Δvidējās mainīgās izmaksas/Δapjoms.

Ja ir zināmas katrai ražošanas vienībai atbilstošās bruto izmaksu vērtības, tad robežizmaksas aprēķina kā starpību starp divām blakus esošām kopējo izmaksu vērtībām.

Saistība starp robežizmaksām un vidējām izmaksām

Ekonomiskie lēmumi par uzņēmējdarbības veikšanu ir jāpieņem pēc marginālās analīzes, kas balstās uz margināliem salīdzinājumiem. Tas ir, alternatīvo risinājumu salīdzināšana un to efektivitātes noteikšana notiek, novērtējot papildu izmaksas.

Vidējās un robežizmaksas ir savstarpēji saistītas, un izmaiņas vienā attiecībā pret otru ir iemesls produkcijas apjoma koriģēšanai. Piemēram, ja robežizmaksas ir mazākas par vidējām izmaksām, tad ir jēga palielināt izlaidi. Ražošanas apjoma pieaugumu ir vērts apturēt gadījumā, ja robežizmaksas ir augstākas par vidējo.

Līdzsvara situācija būs tāda, ka robežizmaksas ir vienādas ar vidējo izmaksu minimālo vērtību. Tas ir, nav jēgas turpināt palielināt ražošanu, jo palielināsies papildu izmaksas.

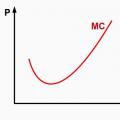

Grafiks

Uzrādītais grafiks parāda uzņēmuma izmaksas, kur ATC, AFC, AVC ir attiecīgi vidējās kopējās, fiksētās un mainīgās izmaksas. Robežizmaksu līkne tiek apzīmēta ar MC. Tam ir izliekta forma pret x asi un minimālajos punktos krustojas vidējo mainīgo lielumu un kopējo izmaksu līknes.

Pamatojoties uz vidējo fiksēto izmaksu (AFC) uzvedību grafikā, varam secināt, ka ražošanas apjoma palielināšana noved pie to samazināšanās, kā jau minēts iepriekš, rodas apjomradītu ietaupījumu efekts. Atšķirība starp ATC un AVC atspoguļo fiksēto izmaksu apjomu; tā pastāvīgi samazinās, jo AFC tuvojas x asij.

Punkts P, kas raksturo noteiktu produkcijas apjomu, atbilst uzņēmuma līdzsvara stāvoklim tirgū. Ja turpināsit palielināt apjomu, tad izmaksas būs jāsedz no peļņas, jo tās sāks strauji pieaugt. Tāpēc uzņēmumam vajadzētu norēķināties par apjomu P punktā.

Robežieņēmumi

Viena no ražošanas efektivitātes aprēķināšanas metodēm ir robežizmaksu salīdzināšana ar robežieņēmumiem, kas ir vienādi ar līdzekļu pieaugumu no katras papildu pārdotās preču vienības. Taču ražošanas paplašināšana ne vienmēr ir saistīta ar peļņas pieaugumu, jo izmaksu dinamika nav proporcionāla apjomam un ar piedāvājuma, pieprasījuma un attiecīgi arī cenu samazināšanās pieaugumu.

Uzņēmuma robežizmaksas ir vienādas ar preces cenu mīnus robežieņēmumi (MR). Ja robežizmaksas ir zemākas par robežieņēmumiem, tad ražošanu var paplašināt, pretējā gadījumā tas ir jāierobežo. Salīdzinot robežizmaksu un ienākumu vērtības, katrai produkcijas vērtībai ir iespējams noteikt minimālo izmaksu un maksimālās peļņas punktus.

Peļņas maksimizēšana

Kā noteikt optimālo ražošanas apjomu, lai palielinātu peļņu? To var izdarīt, salīdzinot robežieņēmumus (MR) un robežizmaksas (MC).

Katrs jauns ražots produkts palielina robežieņēmumus kopējiem ienākumiem, bet tajā pašā laikā palielina kopējās izmaksas par robežizmaksām. Jebkura produkcijas vienība, kuras robežieņēmumi pārsniedz tās robežizmaksas, ir jāražo, jo uzņēmums, pārdodot šo vienību, saņems vairāk ieņēmumu, nekā tas palielinās izmaksas. Ražošana ir rentabla tik ilgi, kamēr MR > MC, bet, palielinoties izlaidei, pieaugošās robežizmaksas, ko rada atdeves samazināšanās likums, padarīs ražošanu nerentablu, jo tās sāks pārsniegt robežieņēmumus.

Tātad, ja MR > MC, tad ražošana ir jāpaplašina, ja MR< МС, то его надо сокращать, а при MR = МС достигается равновесие фирмы (максимум прибыли).

Īpašības, izmantojot robežvērtību vienlīdzības noteikumu:

- Nosacījumu MC = MR var izmantot peļņas maksimizācijai gadījumā, ja preces pašizmaksa ir augstāka par vidējo mainīgo izmaksu minimālo vērtību. Ja cena ir zemāka, uzņēmums nesasniedz savu mērķi.

- Tīras konkurences apstākļos, kad ne pircēji, ne pārdevēji nevar ietekmēt preces izmaksu veidošanos, robežieņēmumi ir līdzvērtīgi preces vienības cenai. Tas nozīmē vienlīdzību: P = MC, kurā robežizmaksas un robežcena ir vienādas.

Uzņēmuma līdzsvara grafiskais attēlojums

Tīras konkurences apstākļos, kur cena ir vienāda ar robežieņēmumiem, diagramma izskatās šādi.

Robežizmaksas, kuru līkne šķērso taisni paralēli x asij, kas raksturo preces cenu un robežienākumus, veido punktu, kas parāda optimālo pārdošanas apjomu.

Praksē, veicot uzņēmējdarbību, ir gadījumi, kad uzņēmējam jādomā nevis par peļņas maksimizāciju, bet gan par zaudējumu minimizēšanu. Tas notiek, kad preces cena samazinās. Ražošanas pārtraukšana nav labākais risinājums, jo ir jāmaksā fiksētās izmaksas. Ja cena ir mazāka par bruto vidējo izmaksu minimālo vērtību, bet pārsniedz vidējo mainīgo lielumu vērtību, tad lēmums jāpieņem, pamatojoties uz preču izlaidi apjomā, kas iegūts robežvērtību krustpunktā. ienākumi un izmaksas).

Ja produkta cena tīri konkurētspējīgā tirgū ir noslīdējusi zem uzņēmuma mainīgajām izmaksām, tad vadībai ir jāveic atbildīgs solis, uz laiku pārtraucot preču pārdošanu, līdz identiskas preces cena pieaugs nākamajā periodā. Tas izraisīs pieprasījuma pieaugumu piedāvājuma samazināšanās dēļ. Piemērs ir lauksaimniecības uzņēmumi, kas pārdod produkciju rudens-ziemas periodā, nevis uzreiz pēc ražas novākšanas.

Izmaksas ilgtermiņā

Laika intervālu, kurā var notikt uzņēmuma ražošanas jaudas izmaiņas, sauc par ilgtermiņa periodu. Uzņēmuma stratēģijā jāiekļauj izmaksu analīze nākotnei. Ilgākā laika posmā tiek ņemtas vērā arī ilgtermiņa vidējās un robežizmaksas.

Paplašinoties ražošanas jaudām, līdz noteiktam brīdim samazinās vidējās izmaksas un pieaug apjomi, tad sāk pieaugt izmaksas uz produkcijas vienību. Šo parādību sauc par apjomradītiem ietaupījumiem.

Uzņēmuma ilgtermiņa robežizmaksas parāda visu izmaksu izmaiņas ražošanas apjoma pieauguma dēļ. Vidējo un robežizmaksu līknes laika gaitā ir saistītas viena ar otru līdzīgi kā īstermiņa periodā. Galvenā stratēģija ilgtermiņā ir viena - tā ir ražošanas apjomu noteikšana ar vienādības MC = MR palīdzību.

Iepriekšējā sadaļā sniegtā izmaksu klasifikācija ir tikai viens no iespējamiem izmaksu noteikšanas veidiem. Tāpat ir jāizpēta izmaksu atkarība no laika faktora un no produkcijas apjoma. Ir trīs laika periodi: momentānais, īstermiņa un ilgtermiņa. Tūlītējā periodā visi ražošanas faktori ir stabili, un visu veidu izmaksas paliek nemainīgas. Īstermiņā nevar mainīties tikai daži izmaksu veidi, bet ilgtermiņā visas izmaksas ir mainīgas.

Īstermiņā izšķir fiksētās, mainīgās un vidējās un robežizmaksas.

Fiksētas izmaksas (FC) ir izmaksas, kas nav atkarīgas no saražotās produkcijas apjoma (no angļu val. fiksēts- fiksēts). Tie galvenokārt ietver ēku nomu, aprīkojumu, nolietojuma maksas, vadītāju un vadības personāla algas.

Mainīgās izmaksas (V.C.) ir izmaksas, kuru vērtība ir atkarīga no saražotās produkcijas apjoma (no angļu val. mainīgs- mainīgs). Tie ietver izejvielu, elektrības, palīgmateriālu izmaksas, ražošanā tieši iesaistīto strādnieku un vadītāju algas.

Vispārējās izmaksas(TS) ir fiksēto un mainīgo izmaksu summa:

Attēlā 5.1 parāda uzņēmuma izmaksas īstermiņā. Mainīgo izmaksu līknes veids V.C. atdeves samazināšanās likuma dēļ. Sākotnēji mainīgās izmaksas pieaug diezgan ātri, palielinoties produkta ražošanai (no 0 līdz punktam A), tad mainīgo izmaksu pieauguma temps palēninās, jo rodas noteikti apjomradīti ietaupījumi (no punkta A norādīt IN). Pēc punkta IN Tiek piemērots samazināšanas atdeves likums, un līkne kļūst stāvāka.

Rīsi. 5.1. Uzņēmuma produkcijas ražošanas izmaksas

Tomēr ražotājs bieži interesējas par vidējo, nevis kopējo izmaksu vērtību, jo, palielinoties pirmajai, var slēpties otrās samazināšanās. Izšķir vidējās konstantes ( A.F.C.), vidējie mainīgie ( AVC) un vidējās kopējās izmaksas ( ATC).

Vidējās fiksētās izmaksas atspoguļo fiksētās izmaksas uz vienu produkcijas vienību (no angļu valodas. vidējais fiksēts– vidējā konstante):

Palielinoties izlaidei, vidējās fiksētās izmaksas samazinās, tāpēc to grafiks ir hiperbola. Ja tiek saražots neliels skaits vienību, tās sedz lielākās fiksētās izmaksas. Pieaugot ražošanas apjomam, vidējās fiksētās izmaksas samazinās, un to vērtībai ir tendence uz nulli.

Vidējās mainīgās izmaksas atspoguļo mainīgās izmaksas uz vienu produkcijas vienību (no angļu valodas. vidējais mainīgais– vidējais mainīgais):

Tās mainās saskaņā ar samazinošās atdeves likumu, t.i. ir minimālais punkts, kas atbilst visefektīvākajai mainīgo resursu izmantošanai.

Vidējās kopējās izmaksas (ATS) ir kopējās izmaksas par produkcijas vienību (no angļu valodas. vidējais kopējais- vidējais kopējais):

Tā kā kopējās izmaksas ir fiksēto un mainīgo izmaksu summa, vidējās izmaksas ir vidējo fiksēto un vidējo mainīgo lielumu summa:

Attiecīgi līknes raksturs ATC tiks noteikts pēc līkņu veida A.F.C. Un AVC. Vidējo izmaksu līkņu saime ir parādīta attēlā. 5.2.

Rīsi. 5.2. Vidējo izmaksu līkņu saime

Vissvarīgākais uzņēmuma darbības raksturojošais rādītājs ir robežizmaksu rādītājs. Tas atspoguļo uzņēmuma izmaksu dinamiku, mainoties izlaides apjomam.

Robežizmaksas (JAUNKUNDZE) ir izmaksas, kas saistītas ar papildu produkcijas vienības ražošanu:

,

,

kur ir kopējo izmaksu pieaugums; – ražošanas apjoma pieaugums.

Ja kopējo izmaksu funkcija ir diferencējama, tad robežizmaksas ir pirmais kopējo izmaksu funkcijas atvasinājums:

Tā kā kopējo izmaksu vērtība tiek noteikta kā, tad

![]() .

.

No šīs izteiksmes var izdarīt trīs secinājumus:

1. ja AC palielinās, tad d AC/ dQ> 0, kas nozīmē MS > AC;

2. ja AC samazinās, tad d AC/ dQ < 0, значит, JAUNKUNDZE< АС ;

3. ar minimālām vidējām izmaksām d AC/ dQ= 0, tāpēc MS = AC.

Pamatojoties uz šiem apsvērumiem un pamatojoties uz vidējo kopējo izmaksu funkcijas grafiku (5.2. att.), mēs izveidosim robežizmaksu funkcijas grafiku kopā ar vidējo izmaksu funkcijas grafiku (5.3. att.).

Rīsi. 5.3. Vidējo un robežizmaksu grafiks

Robežizmaksu līknes augošais atzars ( JAUNKUNDZE) krusto vidējo mainīgo līknes ( AVC) un vidējais kopējais ( ATS) izmaksas to minimālajos punktos A un B. Palielinoties izlaidei, starpība starp vidējām kopējām un vidējām mainīgajām izmaksām vienmēr samazinās, un līkne AVC tuvojas līknei ATC.

5.3. Uzņēmuma izmaksas ilgtermiņā. Pozitīvs un

apjomradīti ietaupījumi

Kā minēts iepriekš, ilgtermiņā visas izmaksas kļūst mainīgas, jo uzņēmums var mainīt visu ražošanas faktoru apjomu. Viņa cenšas izvēlēties labāko

kombinācija - tāda, kas samazina izmaksas noteiktam produkcijas apjomam. Vēlme palielināt izlaidi un vienlaikus samazināt vienības izmaksas mudinās uzņēmēju paplašināt uzņēmuma mērogu. Rezultātā tiks izveidots būtībā jauns, lielāks uzņēmums ar jaunām ražošanas iespējām. Lielos uzņēmumos ilgākā laika periodā kļūst iespējams izmantot jaunas tehnoloģijas un būtiski automatizēt ražošanu. Tas palielina kapitāla izmaksas, bet tajā pašā laikā samazina cilvēku darbaspēka izmantošanu.

Ilgtermiņā ņemsim vērā vidējās kopējās izmaksas, kuru vērtību nosaka vidējās izmaksas dažādiem ražošanas variantiem.

Pieņemsim, ka ražotājs palielina izlaidi, tas ir, pakāpeniski palielina uzņēmuma mērogu un var mainīt ražošanas metodes. Attēlā 5.4. attēlā parādītas īstermiņa vidējās kopējās izmaksas dažādām ražošanas iespējām. Izlaide, pie kuras vidējās kopējās izmaksas ir minimālas, pirmajai opcijai tiek apzīmēta ar 1. jautājums, par otro cauri 2. jautājums, un par trešo cauri 3. jautājums. Ja uzņēmums ražo līdz , tad jāizvēlas pirmais ražošanas variants, jo minimālās vidējās izmaksas būs uz līknes ATC 1. Pāreja uz otro ražošanas metodi ar izmaksām ATC 2 priekšlaicīgi, jo tas tikai palielinās izmaksas.

Rīsi. 5.4. Līkne LATC, kas veidota, pamatojoties uz īstermiņa līknēm

vidējās izmaksas

Produkta izlaišana no apjoma līdz visekonomiskāk ražotam par izmaksām, kas atbilst līknei ATC 2, un no skaļuma pārejiet uz līkni ATC 3.

Tādējādi ilgtermiņa vidējo izmaksu līkne LATC izliecas ap visām trim īstermiņa līknēm ATC un parāda minimālās ražošanas izmaksas, palielinoties produkta izlaidei.

Kā redzams no att. 5.4, ilgtermiņa vidējo kopējo izmaksu līkne LATC arī ir U- veidota kā īstermiņa vidējo izmaksu līkne, taču tas ir dažādu iemeslu dēļ. Līknes lejupvērstā daļa, kas parāda vidējo kopējo izmaksu samazināšanos LATC palielinoties ražošanas apjomam, atbilst pieaugošai ražošanas apjoma atdevei, un šīs līknes augošā daļa, kas parāda vidējo izmaksu pieaugumu, palielinoties ražošanas apjomam, atbilst apjoma atdeves samazināšanās.

Dažām nozarēm ir raksturīga pastāvīga mēroga atdeve. Pastāvīga mēroga atgriešanās notiek, kad daudzums LATC nav atkarīgs no produkcijas apjoma (5.5. att.).

Rīsi. 5.5. Īstermiņa un ilgtermiņa vidējo kopējo izmaksu diagramma ar nemainīgu mēroga atdevi

Pieredze rāda, ka ar nelieliem ražošanas apjomiem ir pieaugoša mēroga atdeve, ar vidējiem apjomiem ir nemainīga atdeve, bet ar lieliem apjomiem - atdeve samazinās. Tomēr jāatzīmē, ka dažās nozarēs (metalurģijā, ķīmijā un citās) lielajiem uzņēmumiem ir priekšrocības salīdzinājumā ar vidējiem un maziem uzņēmumiem, un tie piedzīvo apjomradītus ietaupījumus, tas ir, pieaug apjomradīta atdeve. To galvenās priekšrocības ir:

· darba dalīšana, uzņēmuma iekšējā specializācija un sadarbība;

· efektīvāka kapitāla izmantošana;

· iespēja ražot blakusproduktus;

· atlaižu pieejamība pirkumiem;

· transporta izmaksu ietaupījums.

To apstākļu sarakstu, kas nosaka pieaugošu apjomradīto ietaupījumu esamību, var paplašināt. Taču tā vai citādi, uzņēmumam paplašinoties, agri vai vēlu sāk darboties pretēji faktori:

· tehnoloģiskajā procesā parādās vājās vietas;

· grūtības rodas, realizējot lielu produkcijas apjomu;

· pieaug informācijas pilnības problēmas;

· palielinās paplašinās administratīvā aparāta uzturēšanas izmaksas u.c.

Šo faktoru darbība nosaka mēroga negatīvo ietekmi, galvenais veids, kā cīnīties pret to, ir mākslīgi sadalīt uzņēmumu un nodrošināt tā atsevišķām sastāvdaļām lielāku neatkarību.

6. TIRGUS STRUKTŪRA. PERFEKTI UN

NEPERFEKTĀS KONKURSS

Šobrīd ir pieci tirgus ekonomikas modeļi, kas tiek izmantoti dažādās valstīs: Amerikas, Vācijas, Francijas, Zviedrijas un Japānas. Katrs modelis ietver dažādu veidu tirgus. Tirgus jāsaprot kā pircēju un pārdevēju mijiedarbības mehānisms, kura rezultātā tiek izveidota līdzsvara tirgus cena.

Konkurences klātbūtne ir nepieciešama tirgus attiecību atšķirīga iezīme. Vārds “konkurence” ekonomistu leksikā ienāca no ikdienas runas, un sākumā tas tika lietots ļoti brīvi, ar nesakārtotu nozīmi. Atkarībā no tā īstenošanas metodēm izšķir perfektu un nepilnīgu konkurenci.

21. lapa no 37

Uzņēmuma izmaksu klasifikācija īstermiņā.

Analizējot izmaksas, ir jānošķir izmaksas visai produkcijai, t.i. vispārējās (pilnās, kopējās) ražošanas izmaksas, un ražošanas izmaksas uz vienu produkcijas vienību, t.i. vidējās (vienības) izmaksas.

Ņemot vērā visas produkcijas izmaksas, var secināt, ka, mainoties ražošanas apjomam, dažu veidu izmaksu vērtība nemainās, bet cita veida izmaksu vērtība ir mainīga.

Fiksētas izmaksas(F.C. – fiksētas izmaksas) ir izmaksas, kas nav atkarīgas no ražošanas apjoma. Tie ietver ēku uzturēšanas izmaksas, kapitālo remontu, administratīvās un apsaimniekošanas izmaksas, īri, īpašuma apdrošināšanas maksājumus un dažus nodokļu veidus.

Fiksēto izmaksu jēdzienu var ilustrēt attēlā. 5.1. Atzīmēsim saražoto produktu daudzumu uz x ass (Q), un uz ordinātām - izmaksas (AR). Pēc tam fiksēto izmaksu grafiks (FC) būs taisna līnija, kas ir paralēla x asij. Pat tad, ja uzņēmums neko neražo, šo izmaksu vērtība nav nulle.

Rīsi. 5.1. Fiksētas izmaksas

Mainīgās izmaksas(V.C. – mainīgās izmaksas) ir izmaksas, kuru vērtība mainās atkarībā no ražošanas apjomu izmaiņām. Mainīgās izmaksas ietver izejvielu, izejvielu, elektrības izmaksas, darbinieku kompensācijas un palīgmateriālu izmaksas.

Mainīgās izmaksas palielinās vai samazinās proporcionāli izlaidei (5.2. att.). Ražošanas sākumposmā

Rīsi. 5.2. Mainīgās izmaksas

ražošana, tie aug ātrāk nekā saražotie produkti, bet, sasniedzot optimālo izlaidi (punktā J 1) mainīgo izmaksu pieauguma temps samazinās. Lielākos uzņēmumos produkcijas vienības ražošanas vienības izmaksas ir zemākas, jo palielinās ražošanas efektivitāte, ko nodrošina augstāks darbinieku specializācijas līmenis un pilnīgāka kapitāliekārtu izmantošana, tāpēc mainīgo izmaksu pieaugums kļūst lēnāks nekā izvade. Pēc tam, kad uzņēmums pārsniedz savu optimālo lielumu, stājas spēkā samazināšanās likums, un mainīgās izmaksas atkal sāk apsteigt ražošanas pieaugumu.

Robežproduktivitātes (rentabilitātes) samazināšanās likums nosaka, ka, sākot no noteikta laika, katra mainīgā ražošanas faktora papildu vienība rada mazāku kopējās produkcijas pieaugumu nekā iepriekšējā. Šis likums notiek, ja kāds ražošanas faktors paliek nemainīgs, piemēram, ražošanas tehnoloģija vai ražošanas teritorijas lielums, un ir spēkā tikai īsu laiku, nevis ilgu cilvēka pastāvēšanas laiku.

Izskaidrosim likuma darbību, izmantojot piemēru. Pieņemsim, ka uzņēmumam ir noteikts aprīkojuma daudzums un strādnieki strādā vienā maiņā. Ja uzņēmējs pieņem darbā papildu darbiniekus, darbu var veikt divās maiņās, kas novedīs pie produktivitātes un rentabilitātes kāpuma. Ja strādnieku skaits turpinās palielināties un strādnieki sāks strādāt trīs maiņās, tad produktivitāte un rentabilitāte atkal palielināsies. Bet, ja turpināsit algot strādniekus, produktivitāte nepalielināsies. Šāds nemainīgs faktors kā aprīkojums jau ir izsmēlis savas iespējas. Papildu mainīgo resursu (darbaspēka) pievienošana tam vairs nedos tādu pašu efektu, gluži otrādi, sākot ar šo brīdi, pieaugs izmaksas uz produkcijas vienību.

Robežražīguma samazināšanās likums ir peļņas maksimizējošā ražotāja uzvedības pamatā un nosaka piedāvājuma funkcijas raksturu uz cenu (piedāvājuma līkni).

Uzņēmējam ir svarīgi zināt, cik lielā mērā viņš var palielināt ražošanas apjomu, lai mainīgās izmaksas nekļūtu ļoti lielas un nepārsniegtu peļņas normu. Atšķirības starp fiksētajām un mainīgajām izmaksām ir ievērojamas. Ražotājs var kontrolēt mainīgās izmaksas, mainot produkcijas apjomu. Fiksētās izmaksas ir jāapmaksā neatkarīgi no ražošanas apjoma, un tāpēc vadība tos nevar kontrolēt.

Vispārējās izmaksas(TS– kopējās izmaksas) ir uzņēmuma fiksēto un mainīgo izmaksu kopums:

TC= F.C. + V.C..

Kopējās izmaksas iegūst, summējot fiksēto un mainīgo izmaksu līknes. Viņi atkārto līknes konfigurāciju V.C., bet ir atdalītas no izcelsmes pēc summas F.C.(5.3. att.).

Rīsi. 5.3. Vispārējās izmaksas

Ekonomiskajā analīzē īpaši svarīgas ir vidējās izmaksas.

Vidējās izmaksas ir vienas produkcijas vienības izmaksas. Vidējo izmaksu lomu ekonomiskajā analīzē nosaka tas, ka preces (pakalpojuma) cena parasti tiek noteikta par vienu produkcijas vienību (par gabalu, kilogramu, metru utt.). Vidējo izmaksu salīdzināšana ar cenu ļauj noteikt peļņas (vai zaudējumu) apjomu uz vienu produkta vienību un izlemt par turpmākās ražošanas iespējamību. Peļņa kalpo kā kritērijs pareizās uzņēmuma stratēģijas un taktikas izvēlei.

Izšķir šādus vidējo izmaksu veidus:

Vidējās fiksētās izmaksas ( AFC – vidējās fiksētās izmaksas) – fiksētās izmaksas uz vienu produkcijas vienību:

АFC= F.C. / J.

Pieaugot ražošanas apjomam, fiksētās izmaksas tiek sadalītas pa arvien lielāku produktu skaitu, tādējādi vidējās fiksētās izmaksas samazinās (5.4. attēls);

Vidējās mainīgās izmaksas ( AVC – vidējās mainīgās izmaksas) – mainīgās izmaksas uz vienu produkcijas vienību:

AVC= V.C./ J.

Pieaugot ražošanas apjomam AVC vispirms tie krīt, pieaugot robežproduktivitātei (rentabilitātei) sasniedz savu minimumu, bet pēc tam atdeves samazināšanās likuma ietekmē sāk pieaugt. Tātad līkne AVC ir arkas forma (skat. 5.4. att.);

vidējās kopējās izmaksas ( ATS – vidējās kopējās izmaksas) – kopējās izmaksas uz vienu produkcijas vienību:

ATS= TS/ J.

Vidējās izmaksas var iegūt arī, saskaitot vidējās fiksētās un vidējās mainīgās izmaksas:

ATC= A.F.C.+ AVC.

Vidējo kopējo izmaksu dinamika atspoguļo vidējo nemainīgo un vidējo mainīgo izmaksu dinamiku. Kamēr abas samazinās, vidējās kopējās izmaksas samazinās, bet, kad, palielinoties ražošanas apjomam, mainīgo izmaksu pieaugums sāk apsteigt fiksēto izmaksu kritumu, vidējās kopējās izmaksas sāk pieaugt. Grafiski vidējās izmaksas ir attēlotas, summējot vidējo fiksēto un vidējo mainīgo izmaksu līknes, un tām ir U forma (sk. 5.4. att.).

Rīsi. 5.4. Ražošanas izmaksas uz vienu produkcijas vienību:

JAUNKUNDZE - ierobežojums, AFC — vidējās konstantes, АВС – vidējie mainīgie,

ATS - vidējās kopējās ražošanas izmaksas

Ar kopējo un vidējo izmaksu jēdzieniem nepietiek, lai analizētu uzņēmuma uzvedību. Tāpēc ekonomisti izmanto cita veida izmaksas – robežizmaksas.

Robežizmaksas(JAUNKUNDZE – robežizmaksas) ir izmaksas, kas saistītas ar papildu produkcijas vienības ražošanu.

Robežizmaksu kategorijai ir stratēģiska nozīme, jo tā ļauj parādīt izmaksas, kas uzņēmumam būs jāsedz, ja tas saražos vēl vienu produkcijas vienību vai

ietaupīt, ja ražošanas apjoms tiek samazināts par šo vienību. Citiem vārdiem sakot, robežizmaksas ir vērtība, ko uzņēmums var tieši kontrolēt.

Robežizmaksas tiek iegūtas kā starpība starp kopējām ražošanas izmaksām ( n+ 1) vienības un ražošanas izmaksas n produktu vienības:

JAUNKUNDZE= TSn+1 – TSn vai JAUNKUNDZE= D TS/D J,

kur D ir nelielas izmaiņas kādā,

TS– kopējās izmaksas;

J- ražošanas apjoms.

Robežizmaksas grafiski attēlotas 5.4. attēlā.

Komentēsim pamata attiecības starp vidējām un robežizmaksām.

1. Robežizmaksas ( JAUNKUNDZE) nav atkarīgi no fiksētajām izmaksām ( FC), jo pēdējie nav atkarīgi no ražošanas apjoma, bet JAUNKUNDZE- Tās ir papildu izmaksas.

2. Kamēr robežizmaksas ir mazākas par vidējām ( JAUNKUNDZE< AC), vidējo izmaksu līknei ir negatīvs slīpums. Tas nozīmē, ka papildu produkcijas vienības ražošana samazina vidējās izmaksas.

3. Ja robežizmaksas ir vienādas ar vidējām ( JAUNKUNDZE = AC), tas nozīmē, ka vidējās izmaksas ir pārtraukušas samazināties, bet vēl nav sākušas pieaugt. Šis ir minimālo vidējo izmaksu punkts ( AC= min).

4. Kad robežizmaksas kļūst lielākas par vidējām izmaksām ( JAUNKUNDZE> AC), vidējo izmaksu līkne sliecas uz augšu, norādot uz vidējo izmaksu pieaugumu papildu produkcijas vienības ražošanas rezultātā.

5. Līkne JAUNKUNDZEšķērso vidējo mainīgo izmaksu līkni ( ABC) un vidējās izmaksas ( AC) to minimālo vērtību punktos.

Lai aprēķinātu izmaksas un novērtētu uzņēmuma ražošanas darbības Rietumos un Krievijā, tiek izmantotas dažādas metodes. Mūsu ekonomikā ir plaši izmantotas metodes, kuru pamatā ir šī kategorija ražošanas izmaksas, kas ietver kopējās produkcijas ražošanas un realizācijas izmaksas. Lai aprēķinātu izmaksas, izmaksas tiek klasificētas tiešās, kas tieši vērstas uz preču vienības izveidi, un netiešās, kas nepieciešamas uzņēmuma darbībai kopumā.

Pamatojoties uz iepriekš ieviestajiem izmaksu vai izmaksu jēdzieniem, mēs varam ieviest jēdzienu pievienotā vērtība, ko iegūst, no kopējiem uzņēmuma ienākumiem vai ieņēmumiem atņemot mainīgās izmaksas. Citiem vārdiem sakot, to veido fiksētās izmaksas un tīrā peļņa. Šis rādītājs ir svarīgs ražošanas efektivitātes novērtēšanai.

1. Vidējām kopējām izmaksām ir minimālā vērtība, ja:

a) tās ir vienādas ar robežizmaksām;

b) kopējā izlaide ir minimāla;

c) kopējā izlaide ir maksimāla;

D) mainīgās izmaksas ir minimālas.

2. Robežienākumi ir:

a) bruto ienākumi uz vienu pārdošanas vienību;

b) bruto ienākumi uz vienu produkcijas vienību;

c) ienākumu izmaiņas ieņēmumu uz vienu pārdošanas vienību izmaiņu rezultātā;

D) izmaiņas bruto ienākumā, kas rodas no vienības izmaiņām pārdošanas apjomā.

3. Šāds apgalvojums ir pareizs:

a) starpība starp grāmatvedības peļņu un netiešajām izmaksām ir vienāda ar ekonomisko peļņu;

b) starpība starp ekonomisko peļņu un grāmatvedības peļņu ir vienāda ar nepārprotamajām izmaksām;

c) starpība starp ekonomisko peļņu un netiešajām izmaksām ir vienāda ar grāmatvedības peļņu;

d) tiešo un netiešo izmaksu summa ir vienāda ar grāmatvedības izmaksām.

4. Kopējo ieņēmumu izmaiņas, izmantojot papildu resursa vienību, ir:

a) ražošanas faktora robežprodukts;

b) ekonomiskā peļņa;

c) robežienākumi no resursa;

d) nav pareizas atbildes.

5. Uzņēmuma peļņas maksimizēšanas nosacījums ir:

a) bruto ienākumu un bruto izmaksu vienlīdzība;

b) vidējo ienākumu, vidējo izmaksu un cenu vienlīdzība;

c) robežieņēmumu un robežizmaksu vienlīdzība;

d) robežieņēmumu, robežizmaksu un cenas vienlīdzība.

6. Katrs no 20 darbiniekiem saražo vidēji 100 vienības. preces. 21 darbinieka robežprodukts bija 80 vienības. Kāds būs kopējais produkts, kas vienāds ar 21 strādnieka darbaspēku:

7. No šādām izmaksām ir netieši norādītas šādas izmaksas:

a) samaksa par neaktīvo iekārtu remontu;

b) procentus par tekošajiem noguldījumiem;

c) iekārtu nolietojums;

d) strādnieku algas.

8. Ja uzņēmumam ir nulle ražošanas apjoms, tad tas:

a) nerada nekādas izmaksas;

b) ir tikai mainīgās izmaksas;

c) ir tikai fiksētas izmaksas;

d) nav pareizas atbildes.

9. Robežizmaksu vērtību tieši ietekmē:

a) kopējās izmaksas;

b) mainīgās izmaksas;

c) vidējās fiksētās izmaksas;

d) fiksētās izmaksas.

10. Kurš no šiem nav raksturīgs ideālai konkurencei?

a) uzņēmuma pieprasījuma līkne ir horizontāla;

b) uzņēmuma pieprasījuma līkne ir arī tā vidējo ienākumu līkne;

c) uzņēmuma pieprasījuma līkne ir arī tās robežieņēmumu līkne;

D) uzņēmuma pieprasījuma līkne ir pilnīgi neelastīga.

11. Kuru no sekojošā var izskaidrot ar monopola varas esamību?

a) salīdzinoši augstākas Cadillac cenas salīdzinājumā ar Toyotas;

b) augstas cenas saldējumam pasaules čempionātā daiļslidošanā;

c) salīdzinoši augstas aviobiļešu cenas, ja maršrutu apkalpo viena aviokompānija;

d) atbildes b) un c) ir pareizas.

12. Monopolistisku konkurenci raksturo tas, ka:

a) uzņēmumi nevar brīvi ienākt tirgū un iziet no tā;

b) tirgū darbojas ierobežots skaits uzņēmumu;

c) uzņēmumi, kas darbojas tirgū, ražo diferencētus produktus;

d) uzņēmumiem, kas darbojas tirgū, nav pilnīgas informācijas par tirgus apstākļiem.

13. Kurš no šiem gadījumiem nenoved pie monopola varas?

c) kontrole pār vienīgo preču avotu;

d) tāda produkta ražošana un tirdzniecība, kam ir daudz tuvu aizstājēju.

14. Alternatīvās izmaksas ir:

a) faktiskās izmaksas, kas izteiktas naudā;

b) faktisko un netiešo izmaksu summa;

c) netiešās izmaksas, kas uzkrātas uzņēmuma darbības izdevumos;

D) starpība starp faktiskajām un netiešajām izmaksām.

15. Minimālo robežizmaksu punktā vidējām izmaksām jābūt:

a) samazinās;

b) palielinās;

c) pastāvīgs;

d) minimāls.

16. Kurš no šiem faktoriem izraisa uzņēmuma mainīgo izmaksu pieaugumu:

a) bankas kredīta procentu likmes palielināšana;

b) vietējo nodokļu palielināšana;

c) izejvielu cenu pieaugums;

D) kopētāju nomas maksas palielinājums firmai.

17. Oligopols ir tirgus struktūra, kurā:

a) liels skaits konkurējošu uzņēmumu, kas ražo diferencētu produktu;

b) neliels skaits konkurējošu uzņēmumu;

c) liels skaits konkurējošu uzņēmumu, kas ražo viendabīgu produktu;

d) viss iepriekš minētais ir nepareizs.

Atrisināt problēmas

1. Nosacītā uzņēmuma darbu pagājušajā periodā raksturoja šādi rādītāji (mēnesī):

izdevumi par izejvielām un materiāliem - 200 tūkstoši rubļu;

transporta izmaksas - 25 tūkstoši rubļu;

izdevumi vadības personāla apmaksai – 52 tūkstoši rubļu;

darbaspēka izmaksas ražošanas darbiniekiem – 180 tūkstoši rubļu;

telpu īre - 10 tūkstoši rubļu.

Aprēķināt uzņēmuma produkcijas ražošanas vidējās mainīgās un vidējās nemainīgās izmaksas, ja izlaides apjoms ir 10 tūkstoši vienību mēnesī.

2. Noteikt uzņēmuma peļņas apmēru, ja MC = 60 den. vienības, AC = 5 den. vienības, TS = 300 den. vienības, pie P = 6 dienas. vienības

3. Uzņēmējs atvēra aptiekas kiosku. Viņš pieņēma darbā divus farmaceitus ar algu 6 tūkstoši rubļu mēnesī. Telpu nomas maksa bija 10 tūkstoši rubļu mēnesī. Atlikušās acīmredzamās izmaksas ir 50 tūkstoši rubļu. Viņš savā biznesā ieguldīja 200 tūkstošus rubļu, zaudējot 1% mēnesī, kas viņam būtu bijis ar citu kapitāla ieguldījumu, kā arī atteicās strādāt ar 15 tūkstošu rubļu algu. mēnesī. Kiosks ienes 90 tūkstošus rubļu ienākumus. mēnesī. Noteikt grāmatvedības un ekonomiskās peļņas apjomus.

Ko nozīmē sociālās izmaksas?

Kad vidējās kopējās izmaksas ir minimālās?

Kura no tālāk norādītajām mainīgo izmaksu definīcijām ir nepareiza?

Kāda ir kopējo izmaksu līknes forma?

Kāda ir vidējo fiksēto izmaksu līknes forma?

Kādas ir kopējās izmaksas?

Kādas izmaksas ir mainīgas?

Kādas izmaksas tiek uzskatītas par fiksētām?

Ko nozīmē alternatīvās izmaksas?

1. Tie ir maksājumi par iegādātajiem resursiem.

2. Tās ir sociālo izdevumu izmaksas.

3. Tās ir ekonomisko izmaksu izmaksas citā uzņēmumā, kas ražo tādus pašus produktus.

4. Tās ir to pašu resursu alternatīvas izmantošanas izmaksas.

1. Izmaksas, kas uzņēmumam rodas pat tad, ja produkti netiek ražoti.

2. Izmaksas, kas nemainās ne īsā, ne ilgākā laika posmā.

3. Pamatkapitāla izdevumi ražošanas telpu un iekārtu iegādei.

4. Izejvielu iegādes izmaksas.

1. Banku kredītu procenti un izejvielu izmaksas.

2. Aprīkojuma noma un izmaksas.

3. Darba samaksa, elektrības un palīgmateriālu izmaksas.

4. Visas radušās izmaksas, kas nepieciešamas produktu ražošanai.

1. No grāmatvedības izmaksām un netiešajām izmaksām.

2. Uzņēmuma organizēšanas izmaksas plus produkcijas ražošanas izmaksas.

3. No privātajām un valsts izmaksām.

4. No fiksētajām un mainīgajām izmaksām.

1. Parabolas forma.

2. Hiperbolas forma.

3. Pastāvīgi augoša līkne.

4. Taisne, kas ir paralēla x asij.

1. Tāda pati kā mainīgo izmaksu līkne, kas pa y asi pacelta par fiksēto izmaksu summu.

2. Parabolas forma.

3. Pastāvīgi pieaugoša līnija.

4. Sākumā dilstoša līnija, bet no noteikta ražošanas apjoma sāk pieaugt.

1. Robežizmaksas ir papildu izmaksas, kas saistītas ar papildu produkcijas vienības ražošanu.

2. Robežizmaksas ir kopējo izmaksu pieaugums, kas dalīts ar ražošanas apjoma pieaugumu.

3. Robežizmaksas ir vērtība, kas ir atkarīga no fiksētajām izmaksām.

4. Robežizmaksas ir vērtība, kas atkarīga no mainīgajām izmaksām.

1. Kad tās ir vienādas ar robežizmaksām.

2. Ja kopējā izlaide ir minimāla.

3. Ja kopējā jauda ir maksimāla.

4. Kad mainīgās izmaksas ir minimālas.

1. Ražošanas izmaksas.

2. Apmācību, medicīniskās aprūpes, ceļu būves u.c.

3. Uzņēmuma individuālās izmaksas plus sabiedrības izmaksas, lai pārvarētu ražošanas negatīvās sekas.

4. Vides aizsardzības izmaksas.

1. Uzņēmuma īpašniekam piederošo ražošanas faktoru alternatīvās izmaksas.

2. Izmaksas, kas saistītas ar uzņēmumam piederošo ražošanas faktoru izmantošanu.

3. Maksājumi, kas varētu nebūt notikuši.

4. Iekārtu uzturēšanas izmaksas (amortizācija)