Εάν αντιμετωπίζετε προσωρινές δυσκολίες ή δεν μπορείτε να εξοφλήσετε μόνοι σας τις υποχρεώσεις του στεγαστικού σας δανείου, τα τραπεζικά ιδρύματα έχουν πολλά προγράμματα κρατικής υποστήριξης. Δεν θα μπορούν όλες οι κατηγορίες του πληθυσμού να επωφεληθούν από την προσφορά. Πρώτα απ 'όλα, οι νέες και οι πολύτεκνες οικογένειες έχουν το δικαίωμα να εξοφλήσουν το χρέος χρησιμοποιώντας κονδύλια του προϋπολογισμού. Αλλά ο αιτών θα χρειαστεί αποδεικτικά στοιχεία για την ανάγκη βελτίωσης των συνθηκών διαβίωσης. Ας εξετάσουμε τις κύριες προϋποθέσεις και απαιτήσεις του έργου.

Κρατική υποστήριξη - πώς να την αποκτήσετε

Τα τραπεζικά ιδρύματα είναι έτοιμα να εκδώσουν στεγαστικά δάνεια με προνομιακούς όρους. Αλλά για να γίνει αυτό, ο πιθανός δανειολήπτης πρέπει να προσκομίσει απόδειξη σταθερού εισοδήματος. Μπορείτε να λάβετε υποστήριξη από το κράτος εάν πληρούνται διάφορες προϋποθέσεις:

- Ο αιτών δεν έχει άλλη περιουσία. Επιτρέπεται η κυριότητα μεριδίου της ακίνητης περιουσίας, αλλά όχι περισσότερο από πενήντα τοις εκατό ανά μέλος της οικογένειας.

- Μπορείτε να βασιστείτε στην έγκριση μιας αίτησης μόνο για ένα συγκεκριμένο είδος αντικειμένου. Για παράδειγμα, εάν θέλετε να αγοράσετε ένα διαμέρισμα πέντε δωματίων στο κέντρο της Μόσχας, το αίτημά σας θα απορριφθεί. Για τη σύναψη σύμβασης υποθήκης, το κόστος ενός τετραγωνικού μέτρου δεν πρέπει να υπερβαίνει τη μέση τιμή αγοράς κατά περισσότερο από εξήντα τοις εκατό.

- Το 2017, σύμφωνα με το Κυβερνητικό Διάταγμα, οι δανειολήπτες μπορούν να αγοράσουν σπίτι αντί για διαμέρισμα. Αλλά μόνο με περιορισμένο χώρο διαβίωσης. Για παράδειγμα, εάν υπάρχει ένα παιδί σε μια οικογένεια, οι συμμετέχοντες στο πρόγραμμα έχουν το δικαίωμα να αγοράσουν ένα διαμέρισμα ενός δωματίου με συνολική επιφάνεια όχι μεγαλύτερη από σαράντα πέντε τετραγωνικά μέτρα. Στους αιτούντες με δύο παιδιά παρέχεται βοήθεια για την εξόφληση του κόστους ενός διαμερίσματος δύο δωματίων. Η έκταση του ακινήτου δεν μπορεί να υπερβαίνει τα εξήντα πέντε τετραγωνικά μέτρα. Οικογένειες με τρία παιδιά μπορούν να αποκτήσουν σπίτι. Ο συνολικός χώρος διαβίωσης επιτρέπεται μέχρι ογδόντα πέντε τετραγωνικά μέτρα.

- Διαβάστε προσεκτικά τους όρους και τις προϋποθέσεις πριν υποβάλετε την αίτησή σας. Πολλές οικογένειες έχουν ήδη αποστασιοποιηθεί. Γεγονός είναι ότι ένα στεγαστικό δάνειο κατοικίας πρέπει να εκδοθεί για τουλάχιστον ένα έτος πριν από την αναδιάρθρωση των χρεωστικών υποχρεώσεων.

- Κατά την εξέταση ενός πακέτου εγγράφων, λαμβάνονται επίσης υπόψη τα προσωπικά δεδομένα των πελατών. Ο ένας από τους συζύγους πρέπει να είναι κάτω των τριάντα πέντε ετών.

Εάν διαθέτετε αποδεικτικά έγγραφα σχετικά με το καθεστώς «Πολυμελούς οικογένειας», δεν ισχύουν όλοι οι περιορισμοί, καθώς και οι όροι σχετικά με το κόστος και το μέγεθος του σπιτιού.

Οι αποχρώσεις της αποπληρωμής μιας υποθήκης για νέες οικογένειες

Η κρατική υποστήριξη παρέχεται υπό αυστηρό έλεγχο. Επομένως, εάν υπολογίζετε σε κονδύλια του προϋπολογισμού, πρέπει να προετοιμαστείτε για έναν ενδελεχή έλεγχο των προσωπικών πληροφοριών. Ας εξετάσουμε όλα τα χαρακτηριστικά της αποπληρωμής:

- Τα διατεθέντα κεφάλαια δεν εξαργυρώνονται. Δεν θα είναι δυνατό να δαπανηθεί η κρατική βοήθεια για άλλους σκοπούς. Το ποσό μεταφέρεται στον πιστωτικό λογαριασμό του χρηματοπιστωτικού ιδρύματος.

- Ακόμη και μετά την υπογραφή της σύμβασης, μπορείτε να υπολογίζετε σε κονδύλια του προϋπολογισμού. Για παράδειγμα, εάν γεννηθεί άλλο παιδί στην οικογένεια, χορηγείται επιπλέον επιδότηση βάσει των όρων του προγράμματος. Ο πελάτης λαμβάνει χρήματα για την εξόφληση του στεγαστικού δανείου. Το ποσό της βοήθειας δεν υπερβαίνει το πέντε τοις εκατό της αξίας της συναλλαγής.

- Η συμμετοχή στο πρόγραμμα είναι τεκμηριωμένη. Εάν η απόφαση είναι θετική, ο πελάτης λαμβάνει πιστοποιητικό.

- Εάν έχετε ένα στεγαστικό δάνειο από μια μικρή ή περιφερειακή τράπεζα, δεν χρειάζεται να ανησυχείτε. Σε αντίθεση με τις τυπικές προνομιακές συνθήκες, η κυβέρνηση διαθέτει χρήματα για την αποπληρωμή των στεγαστικών δανείων όχι μόνο στα μεγαλύτερα ιδρύματα της χώρας.

- Μια οικογένεια έχει το δικαίωμα να λάβει βοήθεια μόνο μία φορά.

Ειδικοί όροι παρέχονται σε νέες οικογένειες.

Πλεονεκτήματα του προνομιακού στεγαστικού δανεισμού χρησιμοποιώντας το παράδειγμα της Sberbank της Ρωσίας

Μία από τις μεγαλύτερες και πιο σταθερές τράπεζες στη Ρωσία προσφέρει ευνοϊκούς όρους στεγαστικού δανείου:

- Εάν γεννηθεί παιδί στην οικογένεια, η οικογένεια μπορεί να αναβάλει την πληρωμή των υποχρεωτικών πληρωμών μέχρι την ηλικία των τριών ετών.

- Οι οικογένειες που έχουν κάνει δεύτερο παιδί μπορούν επίσης να καθυστερήσουν τις πληρωμές για μεγαλύτερο χρονικό διάστημα (έως πέντε χρόνια).

- Ένα ζευγάρι με παιδιά πρέπει να πληρώσει προκαταβολή δέκα τοις εκατό του κόστους στέγασης. Οι οικογένειες χωρίς παιδιά θα χρειαστεί να συνεισφέρουν ένα ποσό της τάξης του δεκαπέντε τοις εκατό.

- Εάν οι πελάτες μπορούν να αποπληρώσουν το χρέος με μία πληρωμή, η Sberbank της Ρωσίας προσφέρει ευνοϊκούς όρους. Δεν θα χρειαστεί να πληρώσετε προμήθεια για κάθε επόμενο μήνα της περιόδου της σύμβασης.

- Το ετήσιο επιτόκιο στεγαστικών δανείων κυμαίνεται από 9,5 έως 15,25%.

Μετά τη γέννηση του δεύτερου παιδιού, το ζευγάρι μπορεί να ασκήσει το δικαίωμα εξόφλησης υποχρεώσεων χρησιμοποιώντας οικογενειακό κεφάλαιο.

Περιορισμός στο ύψος της κρατικής ενίσχυσης

Το πρόγραμμα δεν προβλέπει μέγιστο επιτρεπόμενο ποσό πληρωμής στεγαστικού δανείου. Υπάρχουν πολλές αποχρώσεις για την κάλυψη των χρεωστικών υποχρεώσεων μιας νεαρής οικογένειας προς την τράπεζα:

- Εάν εμφανιστεί ένα παιδί στην οικογένεια, οι σύζυγοι μπορούν να υπολογίζουν στην εξόφληση του χώρου διαβίωσης ανά δεκαοκτώ τετραγωνικά μέτρα.

- Όταν γεννιέται ένα άλλο παιδί, διατίθενται πρόσθετα κεφάλαια για την πληρωμή δεκαοκτώ τετραγωνικών μέτρων.

- Η οικογένεια μπορεί να υπολογίζει στην αποπληρωμή του πλήρους κόστους στέγασης. Αλλά υπό την προϋπόθεση ότι το ζευγάρι θα γεννήσει ένα τρίτο παιδί και το κόστος του επιλεγμένου αντικειμένου συναλλαγής δεν υπερβαίνει τον μέσο όρο της αγοράς.

Υπάρχουν όμως και εδώ κάποιες λεπτές αποχρώσεις. Κάθε περιοχή της Ρωσικής Ομοσπονδίας έχει το δικό της μέγιστο ποσό για το κλείσιμο των υποχρεώσεων υποθηκών. Για παράδειγμα, οι κάτοικοι μιας μητρόπολης μπορούν να λάβουν επιδότηση ύψους ενός εκατομμυρίου ρούβλια. Σε μια μικρή επαρχία, το επιτρεπόμενο ποσό αποπληρωμής δεν υπερβαίνει τα έξι εκατό χιλιάδες ρούβλια.

Ποιος άλλος μπορεί να υπολογίζει στην κρατική βοήθεια;

Η αποπληρωμή υποθηκών με προτιμησιακούς όρους παρέχεται επίσης σε άλλες κατηγορίες πολιτών:

- Ένα παντρεμένο ζευγάρι έγινε κηδεμόνες ή υιοθετούσε ανήλικα παιδιά.

- άτομα με ειδικές ανάγκες ή γονείς παιδιών με αναπηρία·

- άτομα με την ιδιότητα του βετεράνου μάχης.

Ένας δανειολήπτης με καλή πιστοληπτική ικανότητα μπορεί επίσης να βρεθεί σε προβλήματα. Για παράδειγμα, χάνοντας τη μόνιμη εργασία σας. Σε αυτή την περίπτωση, έχει το δικαίωμα να υποβάλει αίτηση για αποπληρωμή δανείου χρησιμοποιώντας ταμεία προϋπολογισμού. Αλλά για αυτό θα χρειαστείτε δικαιολογητικά:

- Τους τελευταίους τρεις μήνες, το συνολικό οικογενειακό εισόδημα μειώθηκε κατά περισσότερο από τριάντα τοις εκατό.

- Το μέγεθος της μηνιαίας πληρωμής έχει αυξηθεί σε σύγκριση με τις αρχικές πληρωμές κατά τριάντα τοις εκατό ή περισσότερο.

- Μετά την πληρωμή της υποχρέωσης υποθηκών, το μηνιαίο εισόδημα είναι μικρότερο από δύο ελάχιστα ελάχιστα ανά μέλος της οικογένειας. Η τιμή ορίζεται ανάλογα με την περιφερειακή πολιτική.

Μετά τον έλεγχο των παρεχόμενων πληροφοριών, ο οφειλέτης μπορεί να υποβάλει αίτηση για την έναρξη της αποπληρωμής του χρέους χρησιμοποιώντας δημόσια ταμεία. Αλλά δεν υπάρχει λόγος να ελπίζουμε για την αναδιάρθρωση του πλήρους ποσού του χρέους. Τα κατανεμημένα χρήματα μπορεί να είναι αρκετά για να μειώσουν την πιστωτική επιβάρυνση. Η τράπεζα μπορεί επίσης να μειώσει το ετήσιο επιτόκιο.

Μια υποθήκη στη Ρωσία είναι ένας πολύ συνηθισμένος τρόπος αγοράς στέγασης. Δεδομένου ότι το κόστος της ακίνητης περιουσίας είναι πολύ υψηλό, το μεγαλύτερο μέρος του πληθυσμού δεν μπορεί να αντέξει οικονομικά να αγοράσει ένα διαμέρισμα ή μια ιδιωτική κατοικία μόνος του, πληρώνοντας ολόκληρο το ποσό ταυτόχρονα. Ένα δάνειο που εκδίδεται από τράπεζα γίνεται λύση στο στεγαστικό πρόβλημα για πολλούς, αλλά επιβαρύνεται με τόκους και δεδομένου ότι το στεγαστικό δάνειο θα πρέπει να αποπληρωθεί για χρόνια, πρόκειται για ένα πολύ μεγάλο ποσό υπερπληρωμής τελικά. Επιπλέον, εάν για κάποιο λόγο ο οφειλέτης δεν μπορεί να συνεχίσει να το πληρώνει, μπορεί να χάσει και τα δύο ποσά που έχουν ήδη καταβληθεί και το ίδιο το ακίνητο.

Δεδομένου ότι το κράτος ενδιαφέρεται επίσης για την επίλυση του στεγαστικού ζητήματος για τον πληθυσμό, η κυβέρνηση έχει αναπτύξει και ενέκρινε ένα κοινωνικό πρόγραμμα, χάρη στο οποίο μπορούν να λάβουν βοήθεια τα άτομα που έχουν συνάψει υποθήκη για ένα διαμέρισμα, ένα σπίτι ή την κατασκευή του. Στην ουσία, αυτή είναι μια άμεση επιστροφή μέρους των κεφαλαίων που καταβάλλονται για το δάνειο.

Η επιδότηση δεν παρέχεται σε όλους, αλλά μόνο σε ορισμένες κατηγορίες πολιτών που αντιμετωπίζουν οικονομική δυσπραγία. Σήμερα έχουν το δικαίωμα να διεκδικήσουν 600 χιλιάδες από το κράτος για να εξοφλήσουν τα στεγαστικά τους δάνεια.

Οι βασικές προϋποθέσεις για τη συμμετοχή στο κοινωνικό πρόγραμμα είναι το γεγονός της σημαντικής μείωσης του εισοδήματος του δανειολήπτη λόγω της κρίσης και η αύξηση των πληρωμών του δανείου, κάτι που είναι σημαντικό εάν λήφθηκε σε δολάρια.

Αγαπητοι αναγνωστες!

Είναι γρήγορο και δωρεάν!

Πώς να κατανοήσετε τις συνθήκες;

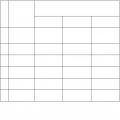

Οι βασικές προϋποθέσεις πρέπει να εξεταστούν λεπτομερέστερα για να κατανοήσουμε ποια κριτήρια πρέπει να πληρούν οι πολίτες που θέλουν να λάβουν 600 χιλιάδες ρούβλια από το δημόσιο ταμείο για να εξοφλήσουν την υποθήκη τους.

| Πιθανές συνθήκες | Τι σημαίνει |

|---|---|

| Το επίπεδο εισοδήματος του δανειολήπτη για τον οποίο εκδόθηκε το δάνειο έχει μειωθεί | Το οφειλόμενο ποσό της οφειλής θα διαγραφεί αφού ο πληρωτής προσκομίσει αποδεικτικά στοιχεία ότι το εισόδημα τους τελευταίους τρεις μήνες έχει μειωθεί κατά περισσότερο από τριάντα τοις εκατό σε σύγκριση με το επίπεδο πριν από την έκδοση του δανείου. Δεν λαμβάνεται καθόλου υπόψη η αγοραστική δύναμη του δανειολήπτη. |

| Αυξημένο ποσό μηνιαίας πληρωμής | Ισχύει για δανειολήπτες των οποίων το στεγαστικό δάνειο εκδίδεται σε δολάρια. Παρά το γεγονός ότι σύμφωνα με τα έγγραφα τίποτα δεν έχει αλλάξει, λόγω της πτώσης της συναλλαγματικής ισοτιμίας του ρουβλίου, στην πράξη έχει αυξηθεί σημαντικά. Μπορείτε να λάβετε χρήματα από επιδοτήσεις μόνο όταν το ποσό αυτής της πληρωμής έχει αυξηθεί κατά τριάντα τοις εκατό ή περισσότερο. Ταυτόχρονα, υπάρχουν δύο τρόποι εφαρμογής αποζημίωσης - διαγραφή του χρέους έως και 600 χιλιάδων ή μείωση στο μισό του ποσού των μηνιαίων πληρωμών για ενάμιση χρόνο. Η επιλογή της επιλογής παραμένει στον πληρωτή. |

Σε ποιον μπορεί να διαγραφεί μέρος του χρέους;

Για να μειωθεί η πληρωμή του στεγαστικού σας δανείου, πρέπει να είστε σε μία από τις ακόλουθες κατηγορίες:

- Οικογένεια ή ανύπαντρη μητέρα (ανύπαντρη πατέρας) με ένα παιδί ή περισσότερα, καθώς και επίσημοι κηδεμόνες παιδιών κάτω των δεκαέξι ετών·

- Συμμετέχων σε εχθροπραξίες που διαθέτει έγγραφα που επιβεβαιώνουν αυτό το γεγονός.

- Άτομο με αναπηρία, καθώς και κηδεμόνες και γονείς παιδιού με αναπηρία.

Προηγουμένως, οι υπάλληλοι του δημόσιου τομέα που εργάζονται στον τομέα της επιστήμης, καθώς και υπάλληλοι αμυντικών επιχειρήσεων και συμμετέχοντες σε κυβερνητικά προγράμματα πίστωσης μπορούσαν να υποβάλουν αίτηση για 600.000 ρούβλια για την επιστροφή των πληρωμών στεγαστικών δανείων, αλλά από το 2016 έχουν στερηθεί αυτό το δικαίωμα.

Προηγουμένως, οι υπάλληλοι του δημόσιου τομέα που εργάζονται στον τομέα της επιστήμης, καθώς και υπάλληλοι αμυντικών επιχειρήσεων και συμμετέχοντες σε κυβερνητικά προγράμματα πίστωσης μπορούσαν να υποβάλουν αίτηση για 600.000 ρούβλια για την επιστροφή των πληρωμών στεγαστικών δανείων, αλλά από το 2016 έχουν στερηθεί αυτό το δικαίωμα.

Παρά το γεγονός ότι όλες οι παραπάνω απαιτήσεις είναι βασικές, δεν είναι όλοι αυτοί οι λόγοι για να επιστρέψετε ένα τόσο σημαντικό ποσό αποπληρωμής δανείου. Για να πάρετε μια θετική απόφαση χρειάζεστε:

- Έχετε οποιαδήποτε άλλη ακίνητη περιουσία που ανήκει στον δανειολήπτη.

- Διατηρήστε το χρονικό διάστημα από την ημερομηνία λήψης των στεγαστικών κεφαλαίων έως την αγορά ή την κατασκευή κατοικίας.

- Ανήκει σε μία από τις κατηγορίες που αναφέρονται παραπάνω.

- Λάβετε υπόψη την περιοχή της ακίνητης περιουσίας που αγοράστηκε με κεφάλαια δανείου.

Θα πρέπει να γνωρίζετε αυτές τις συνθήκες για να καταλάβετε σε τι μπορείτε πραγματικά να βασιστείτε.

Συνολική αξία επιφάνειας

Εξακόσιες χιλιάδες ρούβλια διαγράφονται στο δάνειο, λαμβάνοντας υπόψη την κατηγορία κατοικιών που αγοράστηκε, ιδίως όταν πρόκειται για διαμέρισμα. Σύμφωνα με το νόμο, το κράτος θα αποπληρώσει μέρος της οφειλής μόνο για εκείνο το ακίνητο που χαρακτηρίζεται οικονομική θέση, δηλαδή δεν υπερβαίνει:

Εκτός από το υλικό, σημαντικό ρόλο παίζει και το κόστος του διαμερίσματος. Έτσι, για παράδειγμα, όταν εκδίδεται υποθήκη για την αγορά κατοικίας με κόστος εξήντα τοις εκατό υψηλότερο από την τιμή της αγοράς, δεν θα καταβάλλονται κοινωνικές πληρωμές. Αυτό το δάνειο θα πρέπει να το εξοφλήσετε μόνοι σας. Η μόνη εξαίρεση μπορεί να είναι μια πολύτεκνη οικογένεια με τρία ή περισσότερα μικρά παιδιά. Για αυτούς δεν λαμβάνεται υπόψη η έκταση και η τιμή του.

Μια εξίσου σημαντική πτυχή για την έγκριση επιδότησης για διαγραφή 600 χιλιάδων είναι η ημερομηνία αγοράς του διαμερίσματος. Σύμφωνα με τη νέα έκδοση του κοινωνικού προγράμματος, μπορείτε να υπολογίζετε στη βοήθεια μόνο εάν ο δανειολήπτης υποβάλει αίτηση στο κράτος για επιδότηση το αργότερο ένα χρόνο μετά τη σύναψη συμφωνίας με τραπεζικό ίδρυμα.

Αγαπητοι αναγνωστες!

Τα άρθρα μας μιλούν για τυπικούς τρόπους επίλυσης νομικών ζητημάτων, αλλά κάθε περίπτωση είναι μοναδική. Εάν θέλετε να μάθετε πώς να λύσετε το συγκεκριμένο πρόβλημά σας, επικοινωνήστε με τη φόρμα ηλεκτρονικού συμβούλου στα δεξιά →

Είναι γρήγορο και δωρεάν!Ή καλέστε μας τηλεφωνικά (24/7):

Μέθοδοι διαγραφής

Εάν πληροίτε την απαιτούμενη κατηγορία και πληροίτε όλες τις προϋποθέσεις, πρέπει να πάτε στην τράπεζα όπου εκδόθηκε το στεγαστικό δάνειο. Εκεί υποβάλλεται αντίστοιχη αίτηση για επιστροφή κονδυλίων από το κρατικό κοινωνικό ταμείο. Πρέπει να συνοδεύεται από μια λίστα εγγράφων, την οποία μπορείτε να βρείτε αργότερα στο άρθρο.

Αφού το τραπεζικό ίδρυμα εξετάσει τα υποβληθέντα έγγραφα, θα προσφερθεί στον πληρωτή μία από τις επιλογές για να διαλέξει:

Παρά τις υπάρχουσες απαιτήσεις, ακόμα κι αν δεν πληροίτε μία από αυτές, μπορείτε να υποβάλετε αίτηση για συμμετοχή σε αυτό το κοινωνικό πρόγραμμα. Ωστόσο, εξαίρεση γίνεται μόνο αν μιλάμε για οικογένεια που περιμένει νέα προσθήκη. Μετά τη γέννηση του πρώτου παιδιού, μέρος της στεγαστικής οφειλής θα διαγραφεί στο ποσό του κόστους των 18 τετραγωνικών μέτρων αγορασθέντος χώρου διαβίωσης.

Λίγοι γνωρίζουν για τη δυνατότητα λήψης κρατικής βοήθειας για την εξόφληση των στεγαστικών δανείων. Την περασμένη εβδομάδα, ο πρωθυπουργός Ντμίτρι Μεντβέντεφ υπέγραψε διάταγμα που προβλέπει τη διάθεση 731 εκατομμυρίων ρουβλίων για το αντίστοιχο πρόγραμμα. Αυτά τα χρήματα θα διατεθούν για να βοηθήσουν τους δανειολήπτες που αντιμετωπίζουν προβλήματα στεγαστικών δανείων. Η απόκτηση κεφαλαίων δεν είναι εύκολη, αλλά είναι δυνατή.

Με ποιον νόμο παρέχεται βοήθεια;

Το κυβερνητικό διάταγμα για τη βοήθεια ορισμένων κατηγοριών δανειοληπτών σε δύσκολες καταστάσεις, με αριθμό Ν-373, εκδόθηκε στις 20 Απριλίου 2015. Ο κύριος λόγος υιοθέτησής του ήταν οι συμβάσεις στεγαστικών δανείων που συνήφθησαν σε ξένο νόμισμα. Για τέτοια δάνεια, υπήρξε πολλαπλή αύξηση των πληρωμών μετά το ρούβλι.

Στις 11 Αυγούστου 2017, το πρόγραμμα παρατάθηκε με το κυβερνητικό διάταγμα N-967. Αυτό το έγγραφο διευκρίνισε τα κριτήρια για την παροχή βοήθειας, τα διαθέσιμα ποσά και άλλες παραμέτρους.

Ποιος μπορεί να λάβει βοήθεια;

Σύμφωνα με τους όρους του προγράμματος, ένας υποψήφιος πρέπει να πληροί τα ακόλουθα έξι κριτήρια:

- Να είστε Ρώσος πολίτης που εμπίπτει σε μία από τις ακόλουθες κατηγορίες:

- γονείς ανήλικων τέκνων (ή οι κηδεμόνες τους)·

- άτομα με ειδικές ανάγκες ή γονείς παιδιών με αναπηρία·

- έχοντας εξαρτώμενα άτομα ηλικίας κάτω των 24 ετών που σπουδάζουν ως εσωτερικοί ασθενείς, συμπεριλαμβανομένων μεταπτυχιακών φοιτητών, ασκουμένων, επικουρικών, κατοίκων κ.λπ.

- βετεράνους της μάχης.

- Υπάρχει μια απότομη αύξηση στις πληρωμές δανείων και μια σχετική ισχυρή πτώση του πραγματικού εισοδήματος του δανειολήπτη. Το ποσό των μηνιαίων πληρωμών δανείου έχει αυξηθεί τουλάχιστον κατά 30% σε σχέση με αυτό που υπολογίστηκε κατά τη σύναψη της συμφωνίας. Το ποσό του οικογενειακού εισοδήματος μετά την αφαίρεση των μηνιαίων πληρωμών για τρεις μήνες δεν πρέπει να υπερβαίνει τα δύο κατώτατα όρια διαβίωσης ανά μέλος της οικογένειας.

- Η εξασφάλιση πρέπει να είναι διαμέρισμα ή αξίωση σύμφωνα με τη συμφωνία για συμμετοχή σε κοινόχρηστη κατασκευή.

- Η περιοχή του διαμερίσματος πρέπει να είναι μικρή. Για διαμέρισμα ενός δωματίου, το πολύ 45 τετραγωνικά μέτρα. m, για διαμέρισμα δύο δωματίων - 65 τ. μ., τρίχωρο - 85 τ. Μ.

- Ένα διαμέρισμα που αγοράζεται με σύμβαση υποθήκης πρέπει να είναι το μόνο σπίτι. Είναι επίσης δυνατό η οικογένεια να έχει συνολικό μερίδιο 50% κατ' ανώτατο όριο σε ένα άλλο ακίνητο κατοικίας.

- Η σύμβαση υποθήκης πρέπει να συναφθεί το νωρίτερο 12 μήνες πριν από την υποβολή της αίτησης αναδιάρθρωσης.

Πρέπει να πληροίτε και τις έξι απαιτήσεις ταυτόχρονα;

Οχι. Αρκεί να πληροίτε τουλάχιστον 4 από οποιαδήποτε κριτήρια από τη λίστα. Ωστόσο, σε αυτή την περίπτωση, μια διυπηρεσιακή επιτροπή θα αποφασίσει για πιθανές πληρωμές.

Πόσα χρήματα μπορείτε να πάρετε;

Το μέγιστο ποσό της βοήθειας δανείου είναι 1,5 εκατομμύρια ρούβλια, αλλά όχι περισσότερο από το 30% του αρχικού ποσού του δανείου.

Με ποιον πρέπει να επικοινωνήσω;

Η διαδικασία παροχής βοήθειας σε δανειολήπτες στεγαστικών δανείων διαχειρίζεται το Ενιαίο Ινστιτούτο Ανάπτυξης στη Σφαίρα Στέγασης DOM.RF (πρώην επωνυμία - AHML). Στους λογαριασμούς του μεταφέρονται κονδύλια του προϋπολογισμού, τα οποία στη συνέχεια διανέμονται από το ινστιτούτο σύμφωνα με τις αποφάσεις που λαμβάνει.

Αρχικά, πρέπει να ελέγξετε στον ιστότοπο του ινστιτούτου εάν ο δανειστής σας είναι μεταξύ των συμμετεχόντων στο πρόγραμμα.

Εάν η τράπεζά σας είναι στη λίστα, θα πρέπει να έρθετε εκεί για μια διαβούλευση. Οι τραπεζικοί υπάλληλοι θα πρέπει να σας πουν ποια έγγραφα θα χρειαστείτε. Συνήθως χρειάζεστε πολλά έγγραφα και για κάθε συγκεκριμένη περίπτωση μπορεί να είναι διαφορετικά.

Έχοντας συγκεντρώσει όλα τα απαιτούμενα πιστοποιητικά και πιστοποιητικά, πρέπει να έρθετε ξανά στην τράπεζα. Εκεί, συμπληρώνεται μια αίτηση για αναδιάρθρωση στεγαστικού δανείου και παρέχεται στον διαχειριστή ένα πακέτο εγγράφων. Μετά από αυτό, χρειάζονται έως και 30 ημέρες για να λάβει την απόφασή της η διυπηρεσιακή επιτροπή.

Τι έπεται?

Αυτό το πρόγραμμα δεν προβλέπει πλήρη αποπληρωμή του δανείου, αλλά ο συμμετέχων λαμβάνει πολύ μεγάλα πλεονεκτήματα.

Οι συνθήκες για τις υπόλοιπες πληρωμές θα βελτιωθούν σημαντικά. Όλες οι συναλλαγματικές συμφωνίες θα μετατραπούν σε ρούβλια. Ταυτόχρονα, το ανώτατο επιτόκιο δανεισμού για τα πρώην δάνεια σε ξένο νόμισμα είναι 11,5%. Για δάνεια σε ρούβλια, θα χρησιμοποιηθεί το επιτόκιο που εφαρμόζεται από τις τράπεζες κατά την ημερομηνία της αναδιάρθρωσης.

Μέρος της οφειλής θα αποπληρωθεί πλήρως με δημόσια δαπάνη (τα ποσά δίνονται παραπάνω).

Τέλος, ο δανειολήπτης θα απαλλάσσεται από την ανάγκη να πληρώσει προηγουμένως δεδουλευμένα ποσά προστίμων.

Πόσα άτομα έλαβαν βοήθεια;

Το πρόγραμμα ξεκίνησε να λειτουργεί το 2015. Σύμφωνα με το DOM.RF, 20.366 οικογένειες μπόρεσαν να το χρησιμοποιήσουν με επιτυχία. Σύμφωνα με την Κεντρική Τράπεζα, μέχρι τις αρχές του 2015 υπήρχαν 25 χιλιάδες υποθήκες σε ξένο νόμισμα στη χώρα. Τόσοι πολλοί άνθρωποι έλαβαν πραγματικά βοήθεια.

Η αναδιάρθρωση του χρέους είναι μια πολύ δύσκολη διαδικασία. Ωστόσο, εάν πρέπει να εξοφλήσετε το στεγαστικό σας δάνειο, αξίζει να το δοκιμάσετε.

Απρόσμενες και πολύ δυσάρεστες καταστάσεις που σχετίζονται με τα οικονομικά μπορεί να συμβούν στον καθένα. Συχνά τέτοια προβλήματα συμβαίνουν με τη μείωση του ποσού των κεφαλαίων που λαμβάνονται, η οποία επηρεάζει πολλές πτυχές της ζωής. Το ίδιο μπορεί να συμβεί και με μια υποθήκη. Λόγω της κρίσης, έχει γίνει πολύ δύσκολο να πληρώσετε μόνοι σας το χρέος του δανείου.

Προηγουμένως, έπρεπε να «σφίξετε τη ζώνη σας», να αναλάβετε χρέη ή να βρείτε μια δεύτερη δουλειά, αλλά σήμερα υπάρχει άλλη διέξοδος - η εξόφληση της υποθήκης σε βάρος του κράτους σε περιπτώσεις όπου σημειώνεται μείωση του εισοδήματος για αντικειμενικούς λόγους. Αυτό καθιστά δυνατή τη διατήρηση της κατοικίας που λαμβάνεται με πίστωση.

Για να στηρίξει τους κατοίκους της χώρας, δίνοντάς τους την ευκαιρία να αντιμετωπίσουν στεγαστικά ζητήματα και να μειώσουν το κόστος του στεγαστικού χρέους, το κράτος τους επιτρέπει να συμμετέχουν σε ένα από τα ειδικά προγράμματα. Ο γενικός στόχος τέτοιων μορφών κρατικής υποστήριξης είναι η βελτίωση των συνθηκών διαβίωσης των Ρώσων.

Κυβερνητικό πρόγραμμα

Όλοι οι κανόνες του κρατικού προγράμματος περιγράφονται σε επίσημο έγγραφο που υπογράφηκε πριν από περίπου δύο χρόνια. Στην τρέχουσα έκδοση, αφαιρέθηκαν όλες οι ρήτρες που προηγουμένως περιέπλεκαν τη συμμετοχή στο πρόγραμμα και επέτρεπαν την εισαγωγή δόλιων συστημάτων στην αποπληρωμή των στεγαστικών δανείων σε βάρος του κράτους. Οι προηγούμενες εκδόσεις περιείχαν ελλείψεις, οι οποίες άλλαξαν στους ισχύοντες κανόνες του προγράμματος.

Το πρόγραμμα αποπληρωμής στεγαστικών δανείων που χρηματοδοτείται από το κράτος προσφέρει πλέον:

- Μείωση χρέους κατά 600 χιλιάδες ρούβλια.

- Αλλαγή σε δάνειο που λήφθηκε σε ξένο νόμισμα στην αξία του ρουβλίου της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας.

- Μείωση της διάρκειας των τακτικών πληρωμών έως και ενάμιση χρόνο.

Επιστροφές χρημάτων

Από την παραπάνω λίστα, η αποπληρωμή στεγαστικών δανείων σε βάρος του κράτους μέσω άμεσης διάθεσης κεφαλαίων είναι μία από τις πιο αποτελεσματικές μορφές βοήθειας. Σε αυτή την περίπτωση, η κατάσταση του πελάτη πρέπει να σημειωθεί πριν καθοριστεί ο τρόπος αποπληρωμής του χρέους. Συχνά η προτιμώμενη μέθοδος είναι η αποπληρωμή μέρους του κεφαλαίου. Στο αρχικό στάδιο του προγράμματος προβλεπόταν μείωση του χρέους μόνο κατά 10%, αλλά από τα τέλη του περασμένου έτους το κράτος έχει ήδη επιστρέψει 20%.

Διαγραφή μέρους του χρέους

Η δύσκολη κατάσταση που σχετίζεται με την πτώση του κόστους των πρώτων υλών στην παγκόσμια αγορά, τις κυρώσεις και την υποτίμηση του ρουβλίου είχε σημαντικό αντίκτυπο στους κατοίκους της χώρας μας. Η πτώση του εισοδήματος και η πιθανή απώλεια πηγών κεφαλαίων έχουν θέσει έναν σημαντικό αριθμό Ρώσων σε κίνδυνο να χάσουν τα σπίτια τους, για τα οποία ο πληθυσμός δεν ήταν σε θέση να πληρώσει το στεγαστικό δάνειο.

Η κυβέρνηση ήρθε να βοηθήσει τέτοια τμήματα της κοινωνίας. Σύμφωνα με την πρότασή του, το κράτος παρείχε πραγματική χρηματική βοήθεια σε όσους δεν μπορούσαν να πληρώσουν το στεγαστικό τους δάνειο. Αυτό το κρατικό πρόγραμμα καθιστά δυνατή την αποπληρωμή της υποθήκης σε βάρος του κράτους σε κάποιο μέρος του χρέους. Οι Ρώσοι μπορούν να ελπίζουν ότι θα εξαλείψουν μέρος του χρέους σε ποσό που δεν υπερβαίνει τα 600 χιλιάδες ρούβλια. Η προϋπόθεση πληρωμής θα είναι το κόστος στέγασης πάνω από 8 εκατομμύρια ρούβλια.

Γέννηση παιδιού

Μία από τις κύριες δραστηριότητες των ανεπτυγμένων χωρών είναι η οικονομική βοήθεια για πολύτεκνες οικογένειες, δηλαδή κοινωνικές μονάδες στις οποίες υπάρχουν τρία ή περισσότερα παιδιά κάτω των 18 ετών. Το κύριο πράγμα σε αυτό το θέμα είναι να βοηθήσετε στη διαδικασία απόκτησης ατομικής στέγασης.

Στη Ρωσία, για εκατομμύρια τέτοιες οικογένειες, το πρόβλημα στέγασης εξακολουθεί να είναι επίκαιρο. Για τη βελτίωση της ευημερίας των επίσημων οικογενειών, η κυβέρνηση εφαρμόζει περισσότερα από ένα προγράμματα. Η υποθήκη μπορεί να εξοφληθεί με δαπάνη του κράτους κατά τη γέννηση παιδιού. Για παράδειγμα, όταν γεννηθεί το πρώτο και το δεύτερο παιδί, είναι δυνατό να λάβετε αποζημίωση για 18 τ. Μ.

Ξεχωριστός χώρος είναι η στεγαστική βοήθεια για πολύτεκνες οικογένειες. Σε αυτό περιλαμβάνεται και η εκκαθάριση υποθήκης, όταν η υποθήκη εξοφλείται σε βάρος του κράτους με τη γέννηση 3 παιδιών. Για να αποκτήσει το καθεστώς του μέλους του κρατικού προγράμματος χρηματικής βοήθειας για πολύτεκνες οικογένειες, ένα παντρεμένο ζευγάρι πρέπει να πληροί ένα σαφές πλαίσιο:

- Θα μπορούσε να παρουσιάσει πιστοποιητικό γάμου για να επιβεβαιώσει το γάμο. Το κράτος δεν βοηθά τους Ρώσους που είναι σε πολιτικό γάμο.

- Τόσο ο σύζυγος όσο και η σύζυγος δεν μπορούν να είναι άνω των 35 ετών, δηλαδή σε οικογένειες κατά κύριο λόγο νεαρής ηλικίας επιτρέπεται να συμμετέχουν στο πρόγραμμα.

- Η οικογένεια πρέπει να ζει σε κατοικίες που απαιτούν πραγματικά βελτιώσεις ή την αγορά νέου διαμερίσματος.

Όταν οι αιτούντες πληρούν όλες τις παραπάνω προϋποθέσεις, μπορούν να ξεκινήσουν τη διαδικασία υπογραφής συμφωνίας με χρηματοπιστωτικό ίδρυμα (τράπεζα) για την παροχή στεγαστικού δανείου. Το δάνειο θα γίνει εγγυημένη ενίσχυση από το κράτος· μια πολύτεκνη οικογένεια θα κληθεί να λάβει κάθε είδους επιδόματα για ανήλικα μέλη. Με τη γέννηση του τρίτου παιδιού εξοφλείται ολόκληρο το στεγαστικό δάνειο.

Αυτό το μέτρο οικονομικής στήριξης ξεκινά σε κρατικό επίπεδο, γι' αυτό και δεν λειτουργεί για τις τράπεζες. Για παράδειγμα, ορισμένα χρηματοπιστωτικά ιδρύματα δεν συνεργάζονται με τον κρατικό προϋπολογισμό. Επομένως, αυτά τα συστήματα δεν θα λειτουργήσουν με στεγαστικά δάνεια ρευστοποίησης για τη γέννηση παιδιού το 2017.

Το στεγαστικό δάνειο μπορεί να εξοφληθεί με έξοδα του κράτους ακόμη και μετά τη γέννηση του τέταρτου παιδιού.

Η μέθοδος ρευστοποίησης υποθήκης με τη γέννηση παιδιού είναι η εξής:

- Για να εκπροσωπήσετε το δικαίωμα εξάλειψης του χρέους με την έλευση ενός νέου μέλους της οικογένειας, πρέπει να προσέλθετε στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας.

- Στο ίδρυμα παρέχεται κατάλογος εγγράφων που σχετίζονται με τη γέννηση παιδιού, πιστοποιητικό γάμου, σύμβαση υποθήκης, έγγραφο που αποδεικνύει την ιδιοκτησία και πιστοποιητικό για το υπόλοιπο χρέος. Θα χρειαστεί να φέρετε αντίγραφα αυτών των εγγράφων και πρέπει επίσης να προσκομίσετε τα πρωτότυπα.

- Μετά την επαλήθευση, τα χρήματα που διατέθηκαν μεταφέρονται για την εξόφληση του χρέους και η υποθήκη ρευστοποιείται.

Αυτή η μέθοδος μπορεί να χρησιμοποιηθεί από οικογένειες που έχουν συνάψει συμφωνία στο πλαίσιο του κρατικού προγράμματος. Όταν αποδεικνύεται ότι έχει συναφθεί συμφωνία για διαφορετική μορφή δανείου, πρέπει να συναφθεί εκ νέου για να ληφθούν παρόμοια οφέλη.

Μείωση εισοδήματος

Για να ξεκινήσει η διαδικασία ρευστοποίησης στεγαστικού δανείου χάρη στην κρατική βοήθεια λόγω μείωσης του εισοδήματος, πρέπει να αποδειχθεί το τελευταίο γεγονός. Για παράδειγμα, η μείωση των μισθών - η κύρια πηγή εισοδήματος για πολλούς Ρώσους - δεν πρέπει να είναι μικρότερη από 30%. Ο πελάτης πρέπει να γράψει ένα αίτημα για αναδιάρθρωση 90 ημέρες μετά τη μείωση του προϋπολογισμού.

Το κράτος μπορεί επίσης να βοηθήσει τους κατόχους δανείων σε ξένο νόμισμα. Όταν η αξία του ρουβλίου σε σχέση με τις παγκόσμιες νομισματικές μονάδες πέσει κατά το ένα τρίτο και το εισόδημα παραμένει στο ίδιο επίπεδο, μπορείτε να υποβάλετε αίτηση για κρατική βοήθεια.

Συμμετέχοντες σε κρατικά προγράμματα

Δεν μπορούν όλες οι κατηγορίες Ρώσων να συμμετέχουν σε προνομιακά προγράμματα. Υπάρχουν διάφορες κατηγορίες κατοίκων της χώρας που έχουν το δικαίωμα να ρευστοποιήσουν το στεγαστικό τους δάνειο σε βάρος του κράτους:

- νεαρές οικογένειες με ανήλικο γιο ή κόρη·

- οικογένειες με δύο παιδιά?

- οικογένειες με ανάπηρους, σοβαρά άρρωστους ή ανάπηρους πολίτες·

- οικογένειες με μέλη κάτω των 24 ετών που δεν έχουν επίσημη πηγή εισοδήματος και υποστηρίζονται·

- δημοσίους υπαλλήλους;

- εργαζόμενοι της εταιρείας που σχηματίζει την πόλη·

- βετεράνοι πολέμου?

- μέλη διαφόρων επιστημονικών οργανώσεων της Ρωσικής Ομοσπονδίας κ.λπ.

Αυτοί οι Ρώσοι πρέπει να γράψουν μια αίτηση για να συμμετάσχουν στο πρόγραμμα.

Απαιτήσεις ακίνητης περιουσίας

Υπάρχουν ορισμένες προϋποθέσεις που διευκολύνουν την ταχεία διαδικασία αποπληρωμής του ενυπόθηκου χρέους σε βάρος του κράτους. Αυτά τα προνόμια μπορούν να αποκτηθούν υπό τις ακόλουθες προϋποθέσεις:

- Η στέγαση που αποκτάται μέσω υποθήκης είναι η μόνη ιδιοκτησία ή δεν αποτελεί περισσότερο από το 50% του μεριδίου σε άλλα ακίνητα.

- Τιμή 1 τετρ. m είναι λιγότερο από το 60% του κόστους των συνηθισμένων ακινήτων.

- Η νομική καθαριότητα της κατοικίας είναι απαραίτητη.

Τα ακίνητα πρέπει να πληρούν μια ελάχιστη έκταση. Εάν ένας πιθανός συμμετέχων στο κρατικό πρόγραμμα ζει μόνος σε ένα διαμέρισμα, η κατοικία δεν μπορεί να είναι μεγαλύτερη από 50 τετραγωνικά μέτρα. μ. Για 2 άτομα η έκταση δεν μπορεί να υπερβαίνει τα 35 τ.μ. m για το καθένα. Όταν υπάρχουν τρεις κάτοικοι, η απαίτηση για το διαμέρισμα δεν υπερβαίνει τα 100 τετραγωνικά μέτρα. Μ.

Απαιτήσεις για το ποσό των κεφαλαίων που λαμβάνονται

Ορισμένες προϋποθέσεις ισχύουν επίσης για το εισόδημα των δανειοληπτών. Όταν το ποσό των κεφαλαίων μετά τη μεταφορά της συνεισφοράς είναι μικρότερο από δύο ελάχιστα επιβίωσης, ένας πολίτης έχει το δικαίωμα να υποβάλει αίτηση για εκκαθάριση της υποθήκης με τη βοήθεια του κράτους.

Ένας Ρώσος που επιθυμεί να λάβει κρατική βοήθεια δεν πρέπει να χρεοκοπήσει με δικαστική απόφαση. Μπορείτε επίσης να συμμετάσχετε στο στοχευμένο πρόγραμμα δανείων. Η καθυστέρηση μπορεί να είναι μόνο εντός 3-4 μηνών.

ημερομηνία συμφωνίας

Σύμφωνα με την αρχική έκδοση του ψηφίσματος αριθ. 373, οι δανειολήπτες που έλαβαν δάνεια πριν από το 2015 θα μπορούσαν να ξεκινήσουν τη διαδικασία εξάλειψης του ενυπόθηκου χρέους με τη βοήθεια του κράτους. Τα τρέχοντα έγγραφα δεν αναφέρουν τίποτα για αυτό. Αναφέρεται μόνο ότι η αποπληρωμή της υποθήκης σε βάρος του κράτους (περίοδος εγκυρότητας από τη δημιουργία της συμφωνίας προς την αίτηση για βοήθεια) είναι δυνατή μόνο εντός 12 μηνών.

Διαδικασία αποπληρωμής στη Sberbank

Παρόμοιες λειτουργίες περιλαμβάνονται στον κατάλογο οποιασδήποτε από τις τράπεζες. Τα στεγαστικά δάνεια από την SberBank είναι δημοφιλή επειδή το χρηματοπιστωτικό ίδρυμα προσφέρει ευνοϊκές συνθήκες στους δανειολήπτες. Εδώ είναι δυνατόν να εξοφληθεί η υποθήκη σε βάρος του κράτους. Η Sberbank παρέχει ένα αρκετά ευνοϊκό δάνειο για τη στέγαση. Για να λάβετε την αποζημίωση που υποδεικνύεται από το κρατικό πρόγραμμα, πρέπει να εκτελέσετε τις ακόλουθες ενέργειες:

- Ελάτε στο SberBank αυτοπροσώπως και μιλήστε με έναν ειδικό, μάθετε για την πιθανότητα χορήγησης παροχών και λάβετε ένα έντυπο αίτησης.

- Συμπληρώστε μια αίτηση και προετοιμάστε ένα σύνολο εγγράφων.

- Φέρτε τα συλλεγμένα έγγραφα στην τράπεζα.

Τότε πρέπει να περιμένετε για μια απόφαση. Εάν η απόφαση σχετικά με την αίτηση είναι θετική, τα χρήματα μεταφέρονται στον τραπεζικό λογαριασμό του συμμετέχοντος στο πρόγραμμα, ο οποίος μειώνει το ποσό του χρέους. Ο οφειλέτης υποχρεούται να υπογράψει συμφωνία με την τράπεζα, η οποία θα καθορίσει τους όρους.

ΑΠΑΡΑΙΤΗΤΑ ΕΓΓΡΑΦΑ

Για την εξόφληση μιας υποθήκης σε βάρος του κράτους, ο πελάτης πρέπει να προσκομίσει μια σειρά επίσημων εγγράφων που σχετίζονται με τον προσδιορισμό της ταυτότητας, του καθεστώτος, της οικογενειακής και περιουσιακής κατάστασης και της συμμετοχής σε διάφορα προγράμματα. Πρόκειται για αστικό διαβατήριο, πιστοποιητικό γάμου, σύμβαση υποθήκης, πιστοποιητικό ιδιοκτησίας κατοικίας, πιστοποιητικά γέννησης παιδιών. Όλα τα έγγραφα πρέπει να είναι επικυρωμένα από δικηγόρο ή από τους αρμόδιους φορείς.

Το σύνολο των εγγράφων αλλάζει περιοδικά ανάλογα με τις συνθήκες. Επιπλέον, η τράπεζα μπορεί να προτείνει να φέρει πιστοποιητικό αναπηρίας του δανειολήπτη και των στενών συγγενών του κ.λπ.