Σε αντίθεση με τη φυσική φθορά, η οποία είναι απόλυτη, η λειτουργική φθορά είναι σχετική. Η λειτουργική φθορά των αξιολογούμενων μηχανημάτων και εξοπλισμού λαμβάνεται υπόψη σε σχέση με ανάλογα, δηλ. εξαρτάται από τη βάση της σύγκρισης.

Για να επιταχύνετε τη λειτουργική φθορά, π.χ. Η συχνότητα των αλλαγών σε γενεές μηχανών και τεχνολογιών επηρεάζεται σε μεγάλο βαθμό από την επιστημονική και τεχνολογική πρόοδο.

Σε σχέση με ζητήματα αξιολόγησης, εξετάζονται συνήθως δύο πτυχές της πιθανής διαφοράς μεταξύ ενός νέου αντικειμένου και ενός παλιού. Με βάση τα στοιχεία κόστους, διακρίνονται οι ακόλουθες ομάδες λειτουργικής φθοράς:

Αποσβέσεις λόγω πλεονάζοντος κεφαλαίου κόστους.

Αποσβέσεις λόγω υπερβάλλοντος κόστους παραγωγής.

Αποσβέσεις λόγω υπερβάλλουσας κεφαλαιουχικής δαπάνης.

Η λειτουργική φθορά (απαξίωση), που προκαλείται από υπερβολικό κόστος κεφαλαίου, είναι αποτέλεσμα τεχνολογικών αλλαγών, εμφάνισης νέων υλικών ή αδυναμίας βέλτιστης χρήσης του εξοπλισμού ή ανισορροπιών στη διαδικασία παραγωγής. Αυτός ο τύπος λειτουργικής φθοράς ονομάζεται συχνά τεχνολογική απαξίωση.

Ο συντελεστής λειτουργικής φθοράς καθορίζεται από τον τύπο:

Οπου: Με– παραγωγικότητα του εξοπλισμού που αξιολογείται·

Pa– απόδοση νέου εξοπλισμού ή αναλογικού. n- συντελεστής επιβράδυνσης τιμής

Αποσβέσεις λόγω υπερβάλλοντος κόστους παραγωγής.

Λειτουργική φθορά λόγω περίσσειας

το κόστος παραγωγής, προκύπτει είτε ως αποτέλεσμα της βελτιωμένης τεχνολογίας είτε ως αποτέλεσμα της αυξημένης αποτελεσματικότητας της τοποθέτησης και της διάταξης. Αυτός ο τύπος λειτουργικής φθοράς ονομάζεται συχνά λειτουργική απαξίωση.

Ο προσδιορισμός της απόσβεσης εγκαταστάσεων και εξοπλισμού που προκαλείται από λειτουργική απαξίωση περιλαμβάνει τα ακόλουθα βήματα:

Προσδιορισμός του ετήσιου λειτουργικού κόστους κατά τη χρήση της αξιολογούμενης εγκατάστασης.

Προσδιορισμός του ετήσιου λειτουργικού κόστους κατά τη χρήση αναλογικού.

Προσδιορισμός της διαφοράς στο λειτουργικό κόστος.

Λαμβάνοντας υπόψη τον αντίκτυπο των φόρων·

Προσδιορισμός της υπολειπόμενης οικονομικής ζωής του αξιολογούμενου αντικειμένου ή του χρόνου εξάλειψης των ελλείψεων.

Προσδιορισμός της παρούσας αξίας των ετήσιων μελλοντικών ζημιών χρησιμοποιώντας κατάλληλο προεξοφλητικό επιτόκιο.

Η λειτουργική απαξίωση μπορεί να θεωρηθεί ως το παρόν κόστος του μελλοντικού επιπλέον κόστους παραγωγής. Ανάλογα με τον τύπο του επιπλέον κόστους παραγωγής που σχετίζεται με τον υπάρχοντα εξοπλισμό, υπάρχουν δύο κατηγορίες λειτουργικής απαξίωσης:

Λειτουργική απαξίωση που προκαλείται από το αυξημένο επενδυτικό κόστος.

Λειτουργική απαξίωση λόγω αυξημένου λειτουργικού κόστους.

Διορθώσιμη λειτουργική φθορά.

Η διορθωμένη λειτουργική φθορά περιλαμβάνει απώλεια αξίας ως αποτέλεσμα μη συμμόρφωσης του σχεδιασμού, των υλικών, των προτύπων και της ποιότητας σχεδίασης με τις σύγχρονες απαιτήσεις. Η διορθώσιμη λειτουργική φθορά θεωρείται φθορά, η εξάλειψη της οποίας δημιουργεί μια ροή εσόδων που υπερβαίνει, σε τρέχουσες τιμές, το κόστος διόρθωσής της.Ονομάζεται:

Μειονεκτήματα που απαιτούν προσθήκη (έλλειψη απαραίτητων στοιχείων).

Μειονεκτήματα που απαιτούν αντικατάσταση (αναβάθμιση) μεμονωμένων στοιχείων με στοιχεία με άλλα τεχνικά χαρακτηριστικά που μπορούν να βελτιώσουν τις καταναλωτικές ιδιότητες του εν λόγω αντικειμένου στο σύνολό του.

Η λειτουργική φθορά εκδηλώνεται: 1) στην απώλεια αξίας που προκαλείται από την εμφάνιση είτε φθηνότερων αντικειμένων της ίδιας κατηγορίας είτε πιο οικονομικών και παραγωγικών αναλόγων άλλης κατηγορίας. 2) μη συμμόρφωση των χαρακτηριστικών του αντικειμένου με σύγχρονα γενικά περιφερειακά πρότυπα ή απαιτήσεις ασφάλειας, περιβαλλοντικούς περιορισμούς, απαιτήσεις της αγοράς κ.λπ. 3) αλλαγή στον τεχνολογικό κύκλο στον οποίο παραδοσιακά περιλαμβάνεται το αντικείμενο.

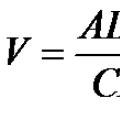

Τύπος για τον προσδιορισμό της λειτουργικής φθοράς: V=

Υπάρχει αφαιρούμενο και μη αφαιρούμενο.

Μέθοδοι υπολογισμού:

Μια προσέγγιση στη λειτουργική φθορά - παίρνουμε ένα αντικείμενο και ένα ανάλογο, το ανάλογο τοποθετείται στις ίδιες συνθήκες με το αντικείμενο, υπολογίζουμε το κόστος, η διαφορά στο κόστος είναι λειτουργική φθορά.

Με βάση αυτό, αναπτύχθηκε μια μεθοδολογία.

Η λειτουργική βλάβη που είναι μη αναστρέψιμη με βάση τη διαφορά στη βασική απόδοση πτήσης και τα λειτουργικά χαρακτηριστικά μπορεί να υπολογιστεί χρησιμοποιώντας την ακόλουθη σχέση:

Για να χρησιμοποιήσετε αυτήν τη μέθοδο, πρέπει να πληρούνται διάφορες προϋποθέσεις:

- Τόσο η εγκατάσταση όσο και το ανάλογό της πρέπει να είναι οικονομικά αποδοτικά σε συγκεκριμένες γραμμές.

- Το κόστος μιας ώρας πτήσης δεν μπορεί να ληφθεί από την αναφορά της εταιρείας. Όσον αφορά το κόστος, είναι καλύτερο να λαμβάνετε σύμφωνα με φυσικές παραμέτρους (κατανάλωση καυσίμου, αριθμός μελών πληρώματος).

Βλάβη για διάφορους εξοπλισμούς που μπορούν να παραδοθούν ή να αντικατασταθούν:

- Προσδιορίστε την επισκευάσιμη/ανεπανόρθωτη φθορά. Εάν η αντικατάσταση ή η τροποποίηση οποιουδήποτε εξοπλισμού είναι τεχνικά εφικτή και εξοφληθεί κατά την εναπομένουσα πραγματική διάρκεια ζωής του αντικειμένου, τότε η λειτουργική φθορά θεωρείται αφαιρούμενη. Κατά τα άλλα αμετάκλητο.

- Εάν η απόσβεση είναι ανεπανόρθωτη, τότε προσδιορίζεται με τη μέθοδο κεφαλαιοποίησης των διαφορών στο κόστος ή στα κέρδη σε όλη τη διάρκεια ζωής του αντικειμένου.

- Εάν η φθορά είναι αφαιρούμενη, τότε η αξία της είναι ίση με το κόστος εξάλειψης.

Παράδειγμα: Προσδιορίστε ανεπανόρθωτη φθορά λόγω περιορισμών λειτουργίας στην κατηγορία II, δεν μπορεί να μετατραπεί σε κατηγορία III.

Αυτή η φθορά είναι σχετική με την αναλογική (αναλογική κατηγορία III). Καθορίστε πώς να επηρεάσετε το κόστος. Χάνουμε 400 χιλιάδες ρούβλια το χρόνο σε ένα αεροπλάνο για 15 χρόνια.

Θεωρείται μέθοδος κεφαλαιοποίησης.

αν=2724000/400000=6,81.

Παράδειγμα: Προσδιορίστε αφαιρούμενη λειτουργική φθορά με βάση την ακόλουθη ανεπάρκεια: απαγόρευση πτήσεων χωρίς αυτόματο σταθερό σύστημα οξυγόνου για επιβάτες και αεροσυνοδούς, υπό την προϋπόθεση ότι το ανάλογο και η εγκατάσταση δεν διαθέτουν αυτό το σύστημα, το κόστος του εξοπλισμού χωρίς εγκατάσταση είναι 4 εκατομμύρια , το κόστος εγκατάστασης σε αεροσκάφος είναι 500.000, το κόστος εγκατάστασης κατά την παραγωγή ενός αναλόγου - 100.000.

Τιμή=4000000+500000=4,5 εκατ

Παράδειγμα: Αποκαταστάσιμη φθορά λόγω της ακόλουθης έλλειψης: περιορισμοί πτήσης λόγω έλλειψης συστήματος προειδοποίησης αεροσκάφους TCA. Το κόστος εξοπλισμού χωρίς εγκατάσταση είναι 2.500 χιλ. Το κόστος εγκατάστασης σε αεροσκάφος είναι 550 χιλ. Το κόστος εγκατάστασης σε μαζική παραγωγή είναι 100.000.

Αφαιρούμενη φθορά = 2500000+550000-100000 =

Παράδειγμα: Μη συμμόρφωση των ραδιοεπικοινωνιών με διεθνείς απαιτήσεις για το εύρος συχνοτήτων. Σημάδι φθοράς σε σχέση με το ανάλογο.

Το κόστος του νέου εξοπλισμού με την εγκατάσταση του παλαιού είναι 700.000. Το υπόλοιπο κόστος του αντικατασταθέντος εξοπλισμού είναι 100.000.

Αφαιρούμενη φθορά = 700000 - 100000 =600000

Παράδειγμα: Ως ανάλογο του TU-154m, αλλά χωρίς τον αντίστοιχο εξοπλισμό, που αναφέρεται στα προηγούμενα παραδείγματα.

Απόσβεση σύμφωνα με τα βασικά τεχνικά και λειτουργικά χαρακτηριστικά πτήσης = 0.

Συνολική λειτουργική φθορά ενός αντικειμένου σε σχέση με το ανάλογό του = 2724000 + 2950000 + 600000 = 6274000.

Πρόσθετη λειτουργική φθορά του αντικειμένου και του αναλόγου του σε σχέση με τις σύγχρονες απαιτήσεις = 4.500 RUB.

Προσδιορίστε τον βαθμό λειτουργικής πρόσθετης φθοράς.

Vadd=4500/210000=0,02=2%

9. Εξωτερική (οικονομική) φθορά. Προσεγγίσεις για τον προσδιορισμό του: κεφαλαιοποίηση απώλειας εισοδήματος (κέρδος) και στατιστική προσέγγιση.

Η οικονομική φθορά καθορίζεται από τη μείωση της χρησιμότητας ενός αντικειμένου ως αποτέλεσμα εξωτερικών παραγόντων, μεταβολών στην αγορά, οικονομικές, χρηματοοικονομικές συνθήκες κ.λπ. Τύπος για τον προσδιορισμό της οικονομικής φθοράς: E=

Τρόπος κεφαλαιοποίησης της απώλειας εισοδήματος. Η απόσβεση ως αποτέλεσμα εξωτερικής απόσβεσης για μια ξεχωριστή παράμετρο με δείκτη m – Adem προσδιορίζεται από την εξάρτηση: ADem=a(ONLc;I%)Dm.

ONLc=min((NLci-Ai)/Rci; i=1,..,n)

Όπου ONLc είναι η ελάχιστη τιμή της υπολειπόμενης οικονομικής ζωής του αεροσκάφους σε χρόνια·

I% - συντελεστής έκπτωσης.

Dm είναι η ετήσια απώλεια εισοδήματος ως αποτέλεσμα της επίδρασης ενός εξωτερικού παράγοντα με δείκτη m.

NLci είναι η αξία της οικονομικής ζωής για πόρους με δείκτη i.

Ai – χρόνος λειτουργίας για πόρους με δείκτη i (Ai=0);

Rci – ετήσιος χρόνος λειτουργίας για πόρους με δείκτη i.

I – ευρετήριο του εκχωρημένου πόρου.

Στην περίπτωση της δράσης πολλών παραγόντων, για τους οποίους μπορεί να προσδιοριστεί χωριστά, η γενικευμένη τιμή της εξωτερικής φθοράς μπορεί να προσδιοριστεί από τις εξαρτήσεις: Adem=CN(1-П(1-ADem/CN)).

Καθορίζεται από τη μείωση της χρησιμότητας ενός αντικειμένου ως αποτέλεσμα εξωτερικών παραγόντων.

Αλλαγές στις αγορές, οικονομικές, χρηματοοικονομικές συνθήκες κ.λπ.

- Σύμφωνα με στατιστικές.

- Μέθοδος κεφαλαιοποίησης.

Παράδειγμα: Προσδιορίστε την εξωτερική οικονομική φθορά του TU-154m σε σύγχρονες συνθήκες ως αποτέλεσμα της πτώσης της ζήτησης για γενική μεταφορά επιβατών. Ώρες πτήσης σε ένα μέσο αεροσκάφος = 2000 ώρες ετησίως.

Χρησιμοποιείται η αρχή της βέλτιστης χρήσης, δηλ. Λαμβάνουμε τον πραγματικό χρόνο πτήσης σύμφωνα με τον χρόνο πτήσης του στόλου αυτών των αεροσκαφών των πιο αποτελεσματικών εταιρειών που λειτουργούν, όπου σύμφωνα με στατιστικά στοιχεία είναι 1500 ώρες.

Σε αντίθεση με τη φυσική φθορά, η οποία είναι απόλυτη, η λειτουργική φθορά είναι σχετική. Η λειτουργική φθορά των αξιολογούμενων μηχανημάτων και εξοπλισμού λαμβάνεται υπόψη σε σχέση με τα ανάλογα, δηλαδή εξαρτάται από τη βάση σύγκρισης.

Η επιτάχυνση της λειτουργικής φθοράς, δηλαδή η συχνότητα αλλαγών σε γενιές μηχανών και τεχνολογιών, επηρεάζεται έντονα από την επιστημονική και τεχνολογική πρόοδο.

Σε σχέση με ζητήματα αξιολόγησης, εξετάζονται συνήθως δύο πτυχές της πιθανής διαφοράς μεταξύ ενός νέου αντικειμένου και ενός παλιού. Με βάση τα στοιχεία κόστους, διακρίνονται οι ακόλουθες ομάδες λειτουργικής φθοράς:

- * φθορά που προκαλείται από το υπερβολικό κόστος κεφαλαίου.

- * φθορά που προκαλείται από το υπερβολικό κόστος παραγωγής.

Αποσβέσεις λόγω υπερβάλλουσας κεφαλαιουχικής δαπάνης.

Η λειτουργική φθορά (απαξίωση), που προκαλείται από υπερβολικό κόστος κεφαλαίου, είναι αποτέλεσμα τεχνολογικών αλλαγών, εμφάνισης νέων υλικών ή αδυναμίας βέλτιστης χρήσης του εξοπλισμού ή ανισορροπιών στη διαδικασία παραγωγής. Αυτός ο τύπος λειτουργικής φθοράς ονομάζεται συχνά τεχνολογική απαξίωση.

Ο συντελεστής λειτουργικής φθοράς καθορίζεται από τον τύπο:

Οπου: Με- παραγωγικότητα του εξοπλισμού που αξιολογείται.

Pa- απόδοση νέου ή ισοδύναμου εξοπλισμού· n- συντελεστής επιβράδυνσης τιμής

Αποσβέσεις λόγω υπερβάλλοντος κόστους παραγωγής.

Η λειτουργική φθορά, που προκαλείται από το υπερβολικό κόστος παραγωγής, συμβαίνει είτε ως αποτέλεσμα της βελτιωμένης τεχνολογίας είτε ως αποτέλεσμα της αυξημένης απόδοσης της τοποθέτησης και της διάταξης. Αυτός ο τύπος λειτουργικής φθοράς ονομάζεται συχνά λειτουργική απαξίωση.

Ο προσδιορισμός της απόσβεσης εγκαταστάσεων και εξοπλισμού που προκαλείται από λειτουργική απαξίωση περιλαμβάνει τα ακόλουθα βήματα:

- * προσδιορισμός του ετήσιου λειτουργικού κόστους κατά τη χρήση του αξιολογούμενου αντικειμένου.

- * προσδιορισμός του ετήσιου λειτουργικού κόστους κατά τη χρήση αναλογικού.

- * Προσδιορισμός της διαφοράς στο λειτουργικό κόστος.

- * λαμβάνοντας υπόψη τον αντίκτυπο των φόρων·

- * προσδιορισμός της υπολειπόμενης οικονομικής ζωής του αξιολογούμενου αντικειμένου ή του χρόνου για την εξάλειψη των ελλείψεων.

- * προσδιορισμός της παρούσας αξίας των ετήσιων μελλοντικών ζημιών με το κατάλληλο προεξοφλητικό επιτόκιο.

Η λειτουργική απαξίωση μπορεί να θεωρηθεί ως το παρόν κόστος του μελλοντικού επιπλέον κόστους παραγωγής. Ανάλογα με τον τύπο του επιπλέον κόστους παραγωγής που σχετίζεται με τον υπάρχοντα εξοπλισμό, υπάρχουν δύο κατηγορίες λειτουργικής απαξίωσης:

- * λειτουργική απαξίωση που προκαλείται από το αυξημένο επενδυτικό κόστος.

- * λειτουργική απαξίωση που προκαλείται από το αυξημένο λειτουργικό κόστος.

Διορθώσιμη λειτουργική φθορά.

Η διορθωμένη λειτουργική φθορά περιλαμβάνει απώλεια αξίας ως αποτέλεσμα μη συμμόρφωσης του σχεδιασμού, των υλικών, των προτύπων και της ποιότητας σχεδίασης με τις σύγχρονες απαιτήσεις. Η διορθώσιμη λειτουργική φθορά θεωρείται φθορά, η εξάλειψη της οποίας δημιουργεί μια ροή εσόδων που υπερβαίνει, σε τρέχουσες τιμές, το κόστος διόρθωσής της.Ονομάζεται:

- * ελλείψεις που απαιτούν προσθήκες (έλλειψη απαραίτητων στοιχείων).

- * μειονεκτήματα που απαιτούν αντικατάσταση (αναβάθμιση) μεμονωμένων στοιχείων με στοιχεία με άλλα τεχνικά χαρακτηριστικά που μπορούν να βελτιώσουν τις καταναλωτικές ιδιότητες του εν λόγω αντικειμένου στο σύνολό του

Λειτουργική φθορά

Η λειτουργική φθορά (απόσβεση) είναι μια απώλεια αξίας που προκαλείται από το γεγονός ότι ένα αντικείμενο δεν πληροί τα σύγχρονα πρότυπα όσον αφορά τη λειτουργική του χρησιμότητα. Η λειτουργική απαξίωση μπορεί να εκδηλωθεί στην ξεπερασμένη αρχιτεκτονική ενός κτιρίου, στην ευκολία της διαρρύθμισης, του όγκου, της τεχνικής υποστήριξης, της πλεονάζουσας παραγωγικής ικανότητας, του δομικού πλεονασμού, της έλλειψης χρησιμότητας, της υπέρβασης του μεταβλητού κόστους παραγωγής κ.λπ. Η λειτουργική απαξίωση οφείλεται σε την επίδραση της επιστημονικής και τεχνολογικής προόδου στον τομέα της αρχιτεκτονικής και των κατασκευών. Η λειτουργική φθορά μπορεί να είναι αφαιρούμενη ή ανεπανόρθωτη.

Η αφαιρούμενη λειτουργική φθορά μπορεί να περιλαμβάνει την αποκατάσταση ενσωματωμένων ντουλαπιών, μετρητών νερού και αερίου, υδραυλικού εξοπλισμού, δαπέδων κ.λπ. Το κριτήριο για το αν η φθορά είναι αφαιρούμενη ή όχι είναι η σύγκριση του ύψους του κόστους επισκευής με το ποσό της πρόσθετης αξίας που λαμβάνεται . Εάν η πρόσθετη τιμή που προκύπτει υπερβαίνει το κόστος αποκατάστασης, τότε η λειτουργική φθορά είναι αφαιρούμενη. Το ποσό της αφαιρούμενης φθοράς καθορίζεται ως η διαφορά μεταξύ της δυνητικής αξίας του κτιρίου τη στιγμή της αξιολόγησής του με ενημερωμένα στοιχεία και της αξίας του κατά την ημερομηνία αξιολόγησης χωρίς ενημερωμένα στοιχεία.

Η μη αφαιρούμενη λειτουργική φθορά περιλαμβάνει επίσης μείωση της αξίας που σχετίζεται με υπέρβαση ή ανεπάρκεια στα ποιοτικά χαρακτηριστικά του κτιρίου. Το ποσό της απόσβεσης αυτού του είδους υπολογίζεται ως το ποσό των ζημιών από το μίσθωμα κατά τη μίσθωση ενός ακινήτου, πολλαπλασιαζόμενο με τον πολλαπλασιαστή ακαθάριστου ενοικίου που είναι χαρακτηριστικό αυτού του είδους ακίνητης περιουσίας.

Οικονομική (εξωτερική) φθορά

Η οικονομική φθορά (απαξίωση, απόσβεση) είναι απώλεια αξίας που προκαλείται από την επίδραση εξωτερικών παραγόντων. Η οικονομική υποτίμηση μπορεί να προκληθεί από διάφορους λόγους, όπως: γενικές οικονομικές και ενδοβιομηχανικές αλλαγές, συμπεριλαμβανομένης της μείωσης της ζήτησης για ένα συγκεκριμένο είδος προϊόντος και της μείωσης της προσφοράς ή της υποβάθμισης της ποιότητας των πρώτων υλών, της εργασίας, της υποστήριξης συστήματα, εγκαταστάσεις και επικοινωνίες, καθώς και νομικές αλλαγές που σχετίζονται με τη νομοθεσία, τις δημοτικές διατάξεις, τους χωροταξικούς και διοικητικούς κανονισμούς.

Οι κύριοι παράγοντες οικονομικής (εξωτερικής) φθοράς στη Ρωσία είναι η γενική κατάσταση της οικονομίας, η οποία σε ορισμένες περιοχές ενισχύεται από τοπικούς παράγοντες, η ύπαρξη νομοθεσίας που εισάγει διακρίσεις για ορισμένους τύπους επιχειρηματικών δραστηριοτήτων και τα πρόστιμα για τη ρύπανση του περιβάλλοντος.

Η συνεχιζόμενη ανακαίνιση του κτιρίου το φέρνει σε μια πιο μοντέρνα εμφάνιση: η αρχιτεκτονική εμφάνιση του κτιρίου έχει αλλάξει, έχουν εγκατασταθεί βελτιωμένα υδραυλικά και ηλεκτρικός εξοπλισμός, έχουν αλλάξει τα συστήματα ύδρευσης, αποχέτευσης και θέρμανσης, συστήματα επιτήρησης ασφαλείας και αυτοματισμού έχει εγκατασταθεί, με αποτέλεσμα να εξαλειφθούν οι λειτουργικές του ελλείψεις και να τις αποδεχόμαστε ως 0 .

Η οικονομική (εξωτερική) φθορά λαμβάνεται ως 0, επειδή Οι οικονομικές αποσβέσεις δεν υπολογίστηκαν - δεν υπήρξαν αλλαγές στο εξωτερικό περιβάλλον του αξιολογούμενου κτιρίου.

PVA*(1-I φυσική /100) * (1-I συνάρτηση /100) * (1-I εξωτερικό /100) =

27831891,87 * (1-43,35/100) * (1-0/100) * (1-0/100) = 15766766,744 (RUB)

Συμπέρασμα: η αγοραία αξία που υπολογίζεται με τη μέθοδο του κόστους, λαμβάνοντας υπόψη τις συσσωρευμένες αποσβέσεις κατά την ημερομηνία αποτίμησης, είναι 15.766.766,744 RUB

]→[Λειτουργική απαξίωση μηχανημάτων και εξοπλισμού: πώς να τη λάβετε υπόψη κατά την αξιολόγηση]

Λειτουργική απαξίωση μηχανημάτων και εξοπλισμού: πώς να ληφθεί υπόψη κατά την αξιολόγηση

Anatoly Kovalev, Διδάκτωρ Οικονομικών Επιστημών, καθηγητής, μέλος του Συμβουλίου Εμπειρογνωμόνων του SMAO, επικεφαλής. Τμήμα Διοίκησης Παραγωγής, MSTU "Stankin"

Vasily Igonin, ανώτερος λέκτορας, Οικονομικό Πανεπιστήμιο υπό την κυβέρνηση της Ρωσικής Ομοσπονδίας

|

Στις σύγχρονες συνθήκες, όταν η οικονομική πολιτική επικεντρώνεται στην ανάπτυξη εξοπλισμού υψηλής τεχνολογίας και καινοτόμου, στην ανανέωση και τον εκσυγχρονισμό του στόλου εξοπλισμού, τα ζητήματα λειτουργικής απαξίωσης γίνονται όλο και πιο σημαντικά.

Η λειτουργική απαξίωση είναι μια από τις εκδηλώσεις ηθικής απαξίωσης στην οποία υπόκειται η κινητή και ακίνητη περιουσία. Η ηθική απαξίωση καλύπτει τόσο τη λειτουργική όσο και την τεχνολογική απαξίωση, που είναι συνέπεια της συνεχούς επιστημονικής και τεχνολογικής προόδου (STP). Από τη μία πλευρά, υπό την επίδραση της επιστημονικής και τεχνικής προόδου, εισάγονται νέες τεχνολογίες και υλικά, βελτιώνεται η οργάνωση της παραγωγής, αυξάνεται η παραγωγικότητα της εργασίας στη μηχανολογία, γεγονός που κάνει το κόστος αναπαραγωγής των μηχανών να γίνεται φθηνότερο, και πανομοιότυπα μηχανήματα που χρησιμοποιούνται υπόκεινται σε τεχνολογική απαξίωση. Επιπλέον, η τεχνολογική απαξίωση εξελίσσεται σταδιακά και καλύπτει μια ευρεία κατηγορία μηχανημάτων και εξοπλισμού.

Από την άλλη πλευρά, η δημιουργία και η είσοδος στην αγορά ολοένα και πιο προηγμένου νέου εξοπλισμού προκαλεί απόσβεση του εξοπλισμού που χρησιμοποιείται. Οι μηχανές λειτουργίας είναι κατώτερες από τις νέες παρόμοιες μηχανές, οι οποίες ενσωματώνουν τα τελευταία επιτεύγματα της επιστημονικής και τεχνολογικής προόδου όσον αφορά την ποιότητα και την πληρότητα ορισμένων λειτουργιών, γεγονός που είναι ο λόγος της λειτουργικής απαξίωσης. Όσο υψηλότερος είναι ο ρυθμός επιστημονικής και τεχνικής προόδου, τόσο υψηλότερος είναι ο ρυθμός απαξίωσης γενικά.

Είναι αρκετά προβληματικό να εντοπιστεί και να αξιολογηθεί η τεχνολογική απαξίωση στην καθαρή της μορφή για ένα συγκεκριμένο αντικείμενο αποτίμησης· αυτός ο παράγοντας μείωσης του κόστους «βυθίζεται» στη γενική ροή του τρέχοντος παρατηρούμενου πληθωρισμού. Στην πράξη, οι αξιολογήσεις καθορίζουν μόνο τη λειτουργική απαξίωση, η οποία ορίζεται από τις απαιτήσεις.

Πολλές μέθοδοι για τον προσδιορισμό της φθοράς, που βασίζονται στην ανάλυση στατιστικών δεδομένων και στην εξαγωγή των καμπυλών φθοράς, δίνουν την τιμή της συνολικής φθοράς χωρίς να τη διαιρούν σε φυσική φθορά και λειτουργική απαξίωση. Σε αυτή την περίπτωση, δεν χρειάζεται ξεχωριστός υπολογισμός της λειτουργικής απαξίωσης.

Ταυτόχρονα, υπάρχουν περιπτώσεις που εμφανίζεται μόνο λειτουργική απαξίωση και η φυσική φθορά είναι ασήμαντη. Η υπόθεση αυτή αφορά την αξιολόγηση μηχανημάτων και εξοπλισμού που βρίσκονται σε μακροχρόνια αποθήκευση από την απόκτησή τους και, για τον έναν ή τον άλλον λόγο, δεν έχουν χρησιμοποιηθεί ποτέ. Λειτουργική απαξίωση χωρίς ουσιαστικά φυσική φθορά μπορεί επίσης να παρατηρηθεί σε νέα, πρόσφατα κατασκευασμένα μηχανήματα, εάν ένας κατασκευαστής συνεχίσει να παράγει απαρχαιωμένα μοντέλα μηχανών που ενδέχεται να έχουν ζήτηση από μια συγκεκριμένη κατηγορία αγοραστών λόγω της χαμηλής τιμής τους. Από αυτή την άποψη, το έργο του προσδιορισμού του βαθμού λειτουργικής απαξίωσης για σκοπούς αξιολόγησης παραμένει πολύ σημαντικό.

Στη βιβλιογραφία μπορεί κανείς να βρει συστάσεις για έναν κατά προσέγγιση προσδιορισμό του βαθμού ηθικής (μαζί τεχνολογικής και λειτουργικής) απαξίωσης με βάση μια μακροπρόθεσμη πρόβλεψη για το μέσο ετήσιο ποσοστό ηθικής υποτίμησης των αντικειμένων αξιολόγησης υπό την επίδραση επιστημονικών και τεχνικών πρόοδος για μεμονωμένες βιομηχανίες και παραγωγές. Προφανώς αυτό το ποσοστό κυμαίνεται από 2 έως 8%, και για τον κατασκευαστικό κλάδο - από 2 έως 4%. Ταυτόχρονα, για κτίρια και κατασκευές προσφέρουν ένα μοντέλο ισχύος της μορφής:

Kmu - συντελεστής απαξίωσης.

I είναι ο μέσος ετήσιος ρυθμός ηθικής υποτίμησης του αντικειμένου αξιολόγησης που προκαλείται από την επιστημονική και τεχνική πρόοδο στον σχετικό κλάδο, σε κλάσματα της μονάδας.

Ωστόσο, ο δείκτης του ποσοστού ηθικής υποτίμησης υπό την επίδραση της επιστημονικής και τεχνικής προόδου είναι μια αβέβαιη τιμή, η οποία δεν επιβεβαιώνεται από επίσημες στατιστικές πληροφορίες και οι καθαρά ειδικές κρίσεις σχετικά με αυτό δεν έχουν αποδεικτική ισχύ. Επομένως, αυτή η μέθοδος πρακτικά δεν μπορεί να εφαρμοστεί στην αξιολόγηση.

Ο συντελεστής λειτουργικής απαξίωσης ενός αντικειμένου αποτίμησης μπορεί να προσδιοριστεί με βάση τη μέθοδο της άμεσης σύγκρισης με ένα νέο, πιο προηγμένο αναλογικό αντικείμενο που εμφανίστηκε στην αγορά την ημερομηνία αποτίμησης. Σε αυτήν την περίπτωση, είναι απαραίτητο να συγκρίνετε το πλήρες (με εξαίρεση τη φθορά) κόστος του αξιολογημένου αντικειμένου με την τιμή ενός νέου, πιο προηγμένου αναλογικού αντικειμένου, προσαρμοσμένο για τη διαφορά στις κύριες παραμέτρους τιμολόγησης. Ο τύπος για τον υπολογισμό του συντελεστή λειτουργικής απαξίωσης είναι:

Tsan.kor - η προσαρμοσμένη τιμή ενός νέου, πιο προηγμένου αναλογικού αντικειμένου.

Το Sn' είναι το συνολικό (εκτός φθοράς και απαξίωσης) κόστος του αντικειμένου αποτίμησης.

Η τιμή ενός νέου, πιο προηγμένου αναλογικού αντικειμένου, που ρυθμίζεται από πολλές παραμέτρους (για παράδειγμα, τρεις), καθορίζεται από τον τύπο:

Tsan - η αρχική τιμή του αναλογικού αντικειμένου.

X1, X2, X3 - τιμές της 1ης, 2ης και 3ης παραμέτρου του αξιολογούμενου αντικειμένου, αντίστοιχα.

Han1, Han2, Han3 - τιμές της 1ης, 2ης και 3ης παραμέτρου του αναλογικού αντικειμένου, αντίστοιχα.

B1, b2, b3 - συντελεστής πέδησης για την 1η, 2η και 3η παραμέτρους, αντίστοιχα.

Σε αυτή τη μέθοδο, η επιλογή των παραμέτρων με τις οποίες συγκρίνονται τα αντικείμενα έχει μεγάλη σημασία. Αυτές οι παράμετροι πρέπει να αντικατοπτρίζουν τον αντίκτυπο της επιστημονικής και τεχνικής προόδου στις ιδιότητες των καταναλωτών, η βελτίωση των οποίων καθιστά ένα νέο, πιο προηγμένο αναλογικό αντικείμενο στον τομέα λειτουργίας πιο κερδοφόρο από το αντικείμενο που αξιολογείται. Κατά την επιλογή παραμέτρων, θα πρέπει να αναλύσετε όλους τους τομείς στους οποίους ανιχνεύεται αύξηση του χρήσιμου δυναμικού και των ανταγωνιστικών πλεονεκτημάτων ενός νέου, πιο προηγμένου αναλογικού αντικειμένου στις ακόλουθες ομάδες δεικτών καταναλωτικών ιδιοτήτων:

- δείκτες που αντικατοπτρίζουν την επέκταση της λειτουργικότητας του μηχανήματος για τον κύριο σκοπό του, με την προσθήκη, κατά κανόνα, νέων λειτουργιών.

- δείκτες που χαρακτηρίζουν την επέκταση του αυτόματου τρόπου λειτουργίας του μηχανήματος χρησιμοποιώντας συστήματα ελέγχου και προγραμματισμένο έλεγχο.

- δείκτες που χαρακτηρίζουν τη βελτίωση της ποιότητας των προϊόντων ή των υπηρεσιών που λαμβάνονται με τη χρήση του μηχανήματος·

- δείκτες που υποδεικνύουν αύξηση της αξιοπιστίας του μηχανήματος (λειτουργία χωρίς βλάβες, ανθεκτικότητα, δυνατότητα συντήρησης, δυνατότητα αποθήκευσης).

- δείκτες που χαρακτηρίζουν την αύξηση της παραγωγικότητας των μηχανών ανά μονάδα χρόνου·

- δείκτες που αντικατοπτρίζουν την αύξηση της απόδοσης καυσίμου, ενέργειας και υλικών του μηχανήματος που χρησιμοποιείται·

- δείκτες που υποδεικνύουν βελτιωμένα εργονομικά χαρακτηριστικά και αυξημένη άνεση κατά τη λειτουργία του μηχανήματος.

- δείκτες που αντικατοπτρίζουν τη βελτίωση των περιβαλλοντικών και αισθητικών χαρακτηριστικών.

Η παραπάνω σύνθεση ομάδων δεικτών είναι εγγενής σε όλους σχεδόν τους τύπους μηχανημάτων και εξοπλισμού· αντικατοπτρίζουν ορισμένες πτυχές των χρήσιμων δυνατοτήτων τους. Εκδηλούμενοι στη σφαίρα λειτουργίας (χρήση), δίνουν μαζί μια ιδέα για το πόσο μεγαλύτερη είναι η χρησιμότητα ενός νέου, πιο προηγμένου αναλογικού αντικειμένου από αυτή του αντικειμένου που αξιολογείται.

Πρέπει να ληφθεί υπόψη ότι λόγω φυσικής φθοράς, οι πραγματικές τιμές ορισμένων παραμέτρων του αντικειμένου που αξιολογείται μπορεί να είναι χαμηλότερες από τις αρχικές τιμές διαβατηρίου. Επειδή όμως η σύγκριση και των δύο αντικειμένων πραγματοποιείται στην κατάσταση "σαν καινούργια", οι τιμές διαβατηρίου των παραμέτρων λαμβάνονται τόσο από το αντικείμενο αξιολόγησης όσο και από το αναλογικό αντικείμενο.

Αυτή η μέθοδος είναι στατική, δεν υπάρχει παράγοντας χρόνου. Από τη μέθοδο προκύπτει ότι η λειτουργική απαξίωση συμβαίνει όταν, σε σχέση με το αντικείμενο που αποτιμάται, εμφανίζεται στην αγορά ένα νέο, πιο προηγμένο αναλογικό αντικείμενο και ο εκτιμητής μπορεί να τα συγκρίνει ως προς το κόστος και τις ιδιότητες καταναλωτή. Η τιμή ενός νέου αναλογικού αντικειμένου αντιστοιχίζεται με το πλήρες κόστος του εκτιμώμενου αντικειμένου σε κατάσταση «σαν καινούργιο», που είχε υπολογιστεί προηγουμένως χρησιμοποιώντας την προσέγγιση κόστους. Η μέθοδος δεν απαντά στο ερώτημα σε ποιο στάδιο της ζωής του αξιολογούμενου αντικειμένου θα εμφανιστεί η στιγμή εμφάνισης ενός πιο προηγμένου αντικειμένου ανταγωνιστή και, κατά συνέπεια, θα εκδηλωθεί η λειτουργική του απαξίωση. Εάν, κατά την ημερομηνία αποτίμησης, μπορεί να βρεθεί ένα πιο προηγμένο νέο αναλογικό αντικείμενο με γνωστή τιμή για το αποτιμημένο αντικείμενο, τότε ο συντελεστής λειτουργικής απαξίωσης προσδιορίζεται χρησιμοποιώντας την καθορισμένη μέθοδο ως τιμή αναφοράς. Σε τελική ανάλυση, πρέπει πρώτα να πραγματοποιήσετε μια αξιολόγηση του ίδιου του αντικειμένου χρησιμοποιώντας δαπανηρές και συγκριτικές προσεγγίσεις.

Αυτή η μέθοδος μπορεί να χρησιμοποιηθεί ως εργαλείο για τη συγκέντρωση στατιστικών πληροφοριών για ομάδες εξοπλισμού. Τέτοιες πληροφορίες συλλέγονται και συστηματοποιούνται με βάση τα αποτελέσματα μεμονωμένων αξιολογήσεων· περιέχουν πληροφορίες σχετικά με την υπολογισμένη τιμή του συντελεστή λειτουργικής απαξίωσης σε μια γνωστή χρονολογική ηλικία κατά την ημερομηνία αξιολόγησης για μεμονωμένα αντικείμενα. Στη συνέχεια, μπορεί να κατασκευαστεί μια καμπύλη λειτουργικής απαξίωσης σε συνάρτηση με τη χρονολογική ηλικία.

Το αδύναμο σημείο αυτής της μεθόδου είναι η αβεβαιότητα που σχετίζεται με την επιλογή των παραμέτρων και παραγόντων που επηρεάζουν και την εκχώρηση των συντελεστών πέδησης.

Κατά τη γνώμη μας, μια λύση στο πρόβλημα του προσδιορισμού της λειτουργικής απαξίωσης θα πρέπει να αναζητηθεί με βάση στατιστικές ερευνητικές μεθόδους. Η διαδικασία της λειτουργικής απαξίωσης συμβαίνει ταυτόχρονα με τη διαδικασία της φυσικής φθοράς, επομένως η πραγματικά παρατηρούμενη απόσβεση των παγίων με την πάροδο του χρόνου είναι το συνδυασμένο αποτέλεσμα αυτών των δύο διαδικασιών.

Η λειτουργική απαξίωση στην καθαρή της μορφή μπορεί να παρατηρηθεί μόνο στο παράδειγμα αντικειμένων που δεν έχουν χρησιμοποιηθεί για μεγάλο χρονικό διάστημα, αλλά βρίσκονται σε αποθήκευση (για συντήρηση, αναμονή εγκατάστασης και για άλλους λόγους). Από αυτή την άποψη, είναι σκόπιμο να εξεταστεί πώς, για παράδειγμα, οι επίσημοι στατιστικοί φορείς συνιστούν την προσαρμογή της λογιστικής αξίας των παραπάνω αντικειμένων κατά την αναπροσαρμογή της αξίας των παγίων στοιχείων ενεργητικού. Η τελευταία υποχρεωτική αναπροσαρμογή για τα δημοσιονομικά ιδρύματα πραγματοποιήθηκε στη χώρα μας την 1η Ιανουαρίου 2007 (εντολή του Υπουργείου Οικονομικής Ανάπτυξης της Ρωσικής Ομοσπονδίας, του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας και της Rosstat αριθ. 306/120n/139, ημερομηνίας Οκτωβρίου 2, 2006, βλέπε Rossiyskaya Gazeta με ημερομηνία 15 Νοεμβρίου 2006. , Νο. 256). Σύμφωνα με το Παράρτημα Νο. 2, οι εγκεκριμένοι συντελεστές μείωσης για την επανεκτίμηση του εξοπλισμού που προορίζεται για εγκατάσταση (συναρμολόγηση) εξαρτώνται από το έτος αγοράς ως εξής (βλ. Πίνακα 1).

Όπως μπορείτε να δείτε, η λειτουργική απαξίωση ανιχνεύεται μόνο στο δεύτερο έτος της ζωής του αντικειμένου και από την αρχή του τέταρτου έτους φτάνει στην υψηλότερη τιμή - 20% και παραμένει σε αυτό το επίπεδο. Τα παραπάνω στοιχεία είναι ενδιαφέροντα για την πρακτική αποτίμησης, καθώς προέρχονται από επίσημη πηγή.

Με βάση τα δεδομένα που παρουσιάζονται, θα κατασκευάσουμε μια καμπύλη λειτουργικής απαξίωσης με τη μορφή μιας λογιστικής εξάρτησης του συντελεστή λειτουργικής απαξίωσης από τη χρονολογική ηλικία του αντικειμένου που αξιολογείται. Η διαδικασία για τον υπολογισμό των παραμέτρων μιας λογιστικής καμπύλης ως καμπύλη παλινδρόμησης δίνεται στην εργασία.

Η ανάπτυξη της λειτουργικής απαξίωσης σύμφωνα με τα δεδομένα Rosstat και η λογιστική καμπύλη που κατασκευάστηκε με βάση αυτά τα δεδομένα ως συνάρτηση της χρονολογικής ηλικίας φαίνονται στο Σχ. 1.

Η εξίσωση λογιστικής καμπύλης έχει την ακόλουθη μορφή:

T είναι η χρονολογική ηλικία του αντικειμένου σε χρόνια.

Συντελεστής προσδιορισμού R2 = 0,9, δηλ. αρκετά ψηλά.

Ένα χαρακτηριστικό γνώρισμα της γραμμής λειτουργικής απαξίωσης είναι η παρουσία στην αρχή της ζωής του αντικειμένου μιας λεγόμενης περιόδου αντίστασης στη φθορά, κατά την οποία ο συντελεστής λειτουργικής απαξίωσης είναι πρακτικά κοντά στο μηδέν. Στο υπό εξέταση παράδειγμα, η περίοδος αντοχής στη φθορά είναι ένα έτος. Από το Σχ. Το 1 δείχνει ότι σύμφωνα με τη Rosstat, στην αρχή του δεύτερου έτους ο συντελεστής αυξάνεται απότομα στο 5%, και σύμφωνα με την λογιστική καμπύλη φτάνει ομαλά το 2,7%.

Έτσι, η δυναμική του συντελεστή λειτουργικής απαξίωσης περιγράφεται καλά από τη λογιστική συνάρτηση, σύμφωνα με την οποία παρατηρούνται τρία στάδια: το πρώτο στάδιο είναι η περίοδος αντίστασης στη φθορά, ο συντελεστής λειτουργικής απαξίωσης είναι κοντά στο μηδέν και δεν υπερβαίνει το 3% κατά το τέλος της περιόδου· στο δεύτερο στάδιο, υπάρχει μια ενεργή αύξηση του συντελεστή λειτουργικής απαξίωσης σε ποσοστό περίπου 5% ετησίως. στο τρίτο στάδιο, ο συντελεστής λειτουργικής απαξίωσης με επιβράδυνση προσεγγίζει το μέγιστο επίπεδο 20-22%.

Η περίοδος αντοχής στη φθορά στην αρχή της καμπύλης εξαρτάται από τον βαθμό καινοτομίας του μοντέλου του αντικειμένου που αξιολογείται. Αν υποθέσουμε ότι η αντικατάσταση των μοντέλων μηχανών γίνεται με κάποια συχνότητα, τότε ο βαθμός καινοτομίας του μοντέλου της μηχανής που αξιολογείται είναι υψηλότερος, όσο πιο κοντά είναι η ημερομηνία κατασκευής της μηχανής στην αρχή του κύκλου αντικατάστασης του μοντέλου. Εάν ένα μηχάνημα κατασκευάζεται στην αρχή του κύκλου αλλαγής μοντέλου, τότε θα έχει μεγάλη περίοδο αντοχής στη φθορά, κοντά στον κύκλο αλλαγής μοντέλου. Αντίθετα, εάν ένα μηχάνημα κατασκευάστηκε στο τέλος του κύκλου αντικατάστασης του μοντέλου, τότε η περίοδος αντοχής του στη φθορά είναι σύντομη και δεν θα υπερβαίνει τα 1-2 χρόνια. Για να εκτελέσουμε υπολογισμούς, μπορούμε να υποθέσουμε ότι η περίοδος αντίστασης στη φθορά είναι κατά μέσο όρο ίση με το ήμισυ του κύκλου αντικατάστασης των μοντέλων μηχανών.

Διαφορετικοί τύποι μηχανημάτων και εξοπλισμού έχουν διαφορετικούς κύκλους αντικατάστασης μοντέλων: για υπολογιστές, υπολογιστές και ιατρικό εξοπλισμό - μία φορά κάθε 3-4 χρόνια. για αυτοκίνητα, τρακτέρ, γεωργικά μηχανήματα - μία φορά κάθε 5 χρόνια. για μηχανές κοπής μετάλλων - μία φορά κάθε 6 χρόνια. για μηχανές σφυρηλάτησης και συμπίεσης - μία φορά κάθε 7 χρόνια.

Από αυτό μπορούμε να συμπεράνουμε ότι η λογιστική καμπύλη που κατασκευάστηκε σύμφωνα με τα δεδομένα της Rosstat, όπου η περίοδος αντοχής στη φθορά είναι 1 έτος, αντιστοιχεί στην περίπτωση ταχείας λειτουργικής απαξίωσης, όταν είτε διακόπτεται η παραγωγή του μοντέλου είτε το αντικείμενο ανήκει σε εξοπλισμό με ένας σύντομος κύκλος αντικατάστασης μοντέλου (περίπου 2 χρόνια).

Με βάση το πρότυπο ανάπτυξης της λειτουργικής απαξίωσης που περιγράφηκε παραπάνω, προτείνεται η ακόλουθη μέθοδος για τον προσδιορισμό του συντελεστή λειτουργικής απαξίωσης.

Πρώτα απ 'όλα, διευκρινίζουν το ερώτημα εάν ο κατασκευαστής (ή πολλές μεταποιητικές επιχειρήσεις) παράγει ή όχι μηχανές του ίδιου μοντέλου με το μηχάνημα που αποτιμάται κατά την ημερομηνία αποτίμησης. Η γκάμα των προϊόντων που προσφέρουν οι κατασκευαστές, που παρουσιάζονται στο Διαδίκτυο, παρέχει ήδη πολύτιμες πληροφορίες για να απαντηθεί το ερώτημα που τίθεται.

Εάν μηχανές αυτού του μοντέλου δεν κατασκευάζονται (ή είναι αδύνατο να παραγγείλετε την παραγωγή τους), τότε θεωρούμε ότι αυτό το αντικείμενο αξιολόγησης έχει ελάχιστη περίοδο αντοχής στη φθορά (1 έτος) και υπολογίζουμε τον συντελεστή λειτουργικής απαξίωσης ανάλογα με τη χρονολογική ηλικία χρησιμοποιώντας τον παραπάνω τύπο Kfu = 0,22/ exp(3,04 - 1,09t) + 1.

Εάν οι μηχανές ενός συγκεκριμένου μοντέλου εξακολουθούν να παράγονται στην επιχείρηση (επιχειρήσεις) κατά την ημερομηνία αξιολόγησης, τότε ο συντελεστής λειτουργικής απαξίωσης υπολογίζεται χρησιμοποιώντας έναν προσαρμοσμένο τύπο, λαμβάνοντας υπόψη τη διάρκεια του κύκλου αντικατάστασης μοντέλων μηχανών συγκεκριμένου τύπου .

Η προσαρμογή στην λογιστική καμπύλη της λειτουργικής απαξίωσης έγκειται στο γεγονός ότι καθώς αυξάνεται ο κύκλος αντικατάστασης των μοντέλων μηχανών, επιμηκύνεται η περίοδος αντίστασης στη φθορά, η οποία αντιστοιχεί σε μια μετατόπιση της λογιστικής καμπύλης προς τα δεξιά.

Η εξίσωση της λογιστικής καμπύλης σε γενικευμένη μορφή:

Το A είναι το ανώτερο όριο του συντελεστή λειτουργικής απαξίωσης, που αντιστοιχεί στην ανώτερη ασύμπτωτη.

Το B είναι μια παράμετρος που καθορίζει τη θέση του σημείου καμπής.

Το A είναι μια παράμετρος που καθορίζει την κλίση της γραμμής στο σημείο καμπής.

Τ - χρονολογική ηλικία, σε χρόνια.

Αυξάνουμε τη συντομότερη περίοδο αντοχής στη φθορά στον αρχικό τύπο κατά ένα ποσό ίσο με το ήμισυ του κύκλου αντικατάστασης των μοντέλων μηχανών. Για να γίνει αυτό, αρκεί να προσθέσετε το ήμισυ του κύκλου κύκλου εργασιών στην παράμετρο b της λογιστικής καμπύλης. Λαμβάνουμε τις ακόλουθες τιμές για την παράμετρο b:

Στον αρχικό τύπο με κύκλο κύκλου εργασιών 2 ετών, b = 3,04/1,09 = 2,8;

- με κύκλο κύκλου εργασιών 3 ετών b = 2,8 + 1,5 = 4,3;

- με κύκλο κύκλου εργασιών 5 ετών b = 2,8 + 2,5 = 5,3;

- με κύκλο κύκλου εργασιών 7 ετών b = 2,8 + 3,5 = 6,3.

Οι τύποι προσαρμοσμένης λογιστικής καμπύλης είναι οι εξής:

- με κύκλο κύκλου εργασιών 4 ετών, Kfu = 0,22/exp(5,23 - 1,09t) + 1;

- με κύκλο κύκλου εργασιών 5 ετών, Kfu = 0,22/exp(5,78 - 1,09t) + 1;

- με κύκλο κύκλου εργασιών 6 ετών, Kfu = 0,22/exp(6,32 - 1,09t) + 1.

Στο Σχ. Το Σχήμα 2 δείχνει τις λογιστικές καμπύλες της λειτουργικής απαξίωσης, που υπολογίζονται χρησιμοποιώντας τους παραπάνω τύπους.

Σε σύγκριση με γνωστές μεθόδους για τον προσδιορισμό της λειτουργικής απαξίωσης, η προτεινόμενη μέθοδος έχει μια σειρά από πλεονεκτήματα. Πρώτον, η βάση για την κατασκευή καμπυλών απαξίωσης είναι τα μέσα πειραματικά δεδομένα που περιέχονται στα επίσημα έγγραφα της Rosstat, που σημαίνει συμμόρφωση με την αρχή της εγκυρότητας που κατοχυρώνεται στις απαιτήσεις του FSO No. 3. Δεύτερον, η μεθοδολογία λαμβάνει υπόψη τους κύριους παράγοντες που προκαλούν τη λειτουργική απαξίωση των μηχανημάτων και του εξοπλισμού: τη χρονολογική ηλικία του αντικειμένου αξιολόγησης και τον κύκλο αντικατάστασης των μοντέλων μηχανών στην ομάδα ταξινόμησης στην οποία ανήκει το αντικείμενο αξιολόγησης.

Περαιτέρω βελτίωση της περιγραφόμενης μεθοδολογίας περιλαμβάνει την αποσαφήνιση ορισμένων παραμέτρων της λογιστικής καμπύλης της λειτουργικής απαξίωσης με τη συσσώρευση και ανάλυση στατιστικών στοιχείων σχετικά με την απόσβεση μηχανημάτων και εξοπλισμού που πωλούνται στη δευτερογενή αγορά μετά από μακροχρόνια αποθήκευση και όχι σε λειτουργική χρήση.

Οι ακόλουθες παράμετροι είναι αναμφισβήτητα στις παραπάνω καμπύλες απαρχαιότητας:

- Στην αρχική περίοδο αντοχής στη φθορά, η αύξηση του συντελεστή λειτουργικής απαξίωσης εμφανίζεται αργά και ο συντελεστής αυτός μέχρι το τέλος της περιόδου δεν υπερβαίνει το 3%.

- Το μέγιστο επίπεδο του συντελεστή λειτουργικής απαξίωσης είναι 20-22%.

Ταυτόχρονα, πρέπει να διευκρινιστεί ο ρυθμός αύξησης του συντελεστή λειτουργικής απαξίωσης στο δεύτερο στάδιο της ζωής του αντικειμένου. Σύμφωνα με την καμπύλη απαξίωσης που ελήφθη από τη Rosstat, το ποσοστό αυτό είναι 5,5% ετησίως και το μέγιστο επίπεδο του 22% επιτυγχάνεται στο δεύτερο στάδιο σε 4 χρόνια. Ωστόσο, υπάρχουν πληροφορίες στη βιβλιογραφία ότι η αύξηση της λειτουργικής απαξίωσης για πολλούς τύπους μηχανών είναι 2% ετησίως. Επομένως, αυτή η παράμετρος πρέπει να ελεγχθεί πειραματικά. Είναι επίσης απαραίτητο να ληφθούν πιο αξιόπιστα δεδομένα σχετικά με τους κύκλους ανανέωσης μοντέλων μηχανών και εξοπλισμού διαφορετικών κατηγοριών σε σύγχρονες οικονομικές συνθήκες.