همانطور که قبلاً ذکر شد، هر پروژه نفت و گاز یک دوره نسبتا طولانی طول می کشد و در طی آن در معرض خطرات مختلفی قرار می گیرد که اجرای آن را پیچیده می کند.

در عمل، اثربخشی پروژه به قابلیت اطمینان چشم انداز تعیین شده توسط سرمایه گذار بستگی دارد. در صورتی که رسوبات مواد اولیه، قیمت مواد اولیه و سایر شاخص ها به اشتباه تعیین شود، پروژه به شدت در معرض عوامل منفی قرار خواهد گرفت. بنابراین، ارزش دارد که یک سیستم مدیریت ریسک را در پروژه خود وارد کنید، که تعدادی مزیت را ارائه می دهد، به عنوان مثال، به شما امکان می دهد اقدامات را برای دستیابی به حداکثر بهره وری با وضوح بیشتری تعریف کنید، به شما امکان می دهد ذخایر موجود را به طور هوشمند ارزیابی کنید و به اندازه کافی به تغییرات احتمالی پاسخ دهید. در بازار.

در حال حاضر، طرحی برای ارزیابی یک پروژه سرمایه گذاری با در نظر گرفتن عوامل خطر وجود دارد. شامل شش مرحله است:

1. استخدام پرسنل واجد شرایط برای ارزیابی پروژه.

2. تعیین شرایطی که پروژه تحت آن مؤثر تلقی می شود.

3. شناسایی عوامل خطر موثر بر پروژه.

4. تخصیص وجوه با در نظر گرفتن تأثیر ریسک.

5. تجزیه و تحلیل هزینه و فایده با در نظر گرفتن ریسک.

6. اتخاذ تصمیم مدیریت بر اساس نتایج تجزیه و تحلیل.

در مرحله اول، سرمایه گذاران تیمی متشکل از متخصصان، مدیران ریسک، تحلیلگران سرمایه گذاری و غیره تشکیل می دهند. این انتخاب به این دلیل است که پروژه های نفت و گاز در یک محیط بسیار سخت داخلی و خارجی اجرا می شوند، علاوه بر این، ضررهای مالی ناشی از یک تصمیم اشتباه می تواند بسیار زیاد باشد، بنابراین حضور متخصصان مجرب ضروری است.

مرحله دوم این است که مقادیر شاخص های کلیدی که اثربخشی پروژه را تضمین می کند تعیین می شود. این شاخص ها عبارتند از: شاخص سودآوری، نرخ بازده، دوره بازپرداخت، سطح ریسک درآمد و غیره. سطح سرمایه گذاری های غیر قابل بازپرداخت برای سرمایه گذار تعیین می شود. این مقدار واقعی یا پیشبینیشده هزینههایی است که میتوان برای دارایی نفت و گازی که سرمایهگذار قادر به بازگرداندن آن نیست، در نظر گرفت. این سرمایهگذاریها شامل هزینههای استفاده از زیرزمینی است که یک بار پرداخت میشود و همچنین هزینههای اخذ مجوز، هزینههای شرکت در مسابقه (مزایده)، هزینههای اکتشاف میدانی، چاهسازی، تحریمها و غیره.

در مرحله سوم، پژوهش در دو جهت انجام می شود:

· تجزیه و تحلیل خطرات واقعی مؤثر بر اجرای پروژه.

· تجزیه و تحلیل خطرات احتمالی

تیمی از متخصصان منتخب با در نظر گرفتن نوع پروژه سرمایه گذاری، تمامی عوامل منفی خارجی و داخلی ممکن را مطالعه می کنند.

با در نظر گرفتن سیستم مدیریت ریسک شرکتی (RMS)، گزارش ها و بیانیه هایی ایجاد می شود که منعکس کننده ریسک ها، ویژگی های آنها و نحوه برخورد با آنها است. آنها به صورت چاپی یا الکترونیکی ارائه می شوند.

پس از تجزیه و تحلیل محیط های خارجی و داخلی و بیانیه های ریسک، یک گروه کلی از عوامل خطر ایجاد می شود که پروژه را تحت تاثیر قرار می دهد.

این نقشه بر اساس ارزیابی های کیفی از نتایج تاثیر ریسک و احتمال وقوع یک رویداد ریسک، بر اساس اصل زیر ساخته شده است:

· محور x ارزیابی های کیفی میزان پیامدهای خطر را از 1 تا 5 نشان می دهد.

· محور y ارزیابی های کیفی احتمال خطر را از 1 تا 5 نشان می دهد.

· نقشه به سه قسمت تقسیم می شود: خطرات مهم (قرمز)، قابل توجه (زرد)، ناچیز (سبز).

بر اساس نتایج نقشه ریسک، متخصصان یک سبد ریسک ایجاد می کنند.

نتایج تجزیه و تحلیل به عنوان مبنایی برای شناسایی ریسک هایی که تأثیر قوی بر آینده پروژه دارند و برای شناسایی ماهیت هر یک از ریسک ها، تعیین اهمیت در هر مرحله از چرخه عمر پروژه عمل می کند.

اگر هیچ داده منبعی وجود نداشته باشد که در اظهارات منعکس شده باشد، از بررسی های تحلیلی، رسانه ها، تجربه شخصی و غیره استفاده می شود.

مرحله چهارم شامل انجام تحقیق در سه جهت است:

· ایجاد روش هایی برای ارزیابی ریسک ها و پیش بینی ارزش آنها.

· محاسبه نرخ تنزیل.

· تعیین جریان های نقدی با در نظر گرفتن ریسک ها.

در این مرحله روشهای ارزیابی ریسک هدفمندی تعیین میشوند که تا حد امکان ویژگیهای ریسکها را در نظر میگیرند.

در مرحله بعد، نرخ تنزیل محاسبه میشود که به معنای تعدیل نرخ تنزیل پایه بدون ریسک است. محاسبه بر اساس تجمعی انجام می شود، که با جزئیات بیشتر خطرات اصلی را که پروژه را تحت تاثیر قرار می دهد، در نظر می گیرد.

این مرحله با محاسبه جریان های نقدی با در نظر گرفتن تأثیر ریسک ها به پایان می رسد.

در مرحله پنجم پژوهش در دو جهت انجام می شود:

· محاسبه شاخص های عملکرد.

· ارزیابی شاخص های محاسبه شده.

شاخص های اصلی برای سناریوهای مختلف پروژه - P10، Pmean و P90 محاسبه می شوند.

شاخص های اصلی برای سناریوهای مختلف پروژه - P10، Pmean و P90 محاسبه می شوند.

نتایج محاسبات با مقایسه سناریوهای مختلف یک پروژه متفاوت با معیارهای تعیین شده توسط سرمایه گذار استفاده می شود.

مرحله آخر شامل ساخت ماتریس تصمیم گیری است.

ربع هایی با دو شرط برای تفسیر نتایج ارزیابی به دست آمده بر روی محور x و احتمال اجرای هر یک از سناریوها بر روی محور y رسم می شوند.

ربع هایی با دو شرط برای تفسیر نتایج ارزیابی به دست آمده بر روی محور x و احتمال اجرای هر یک از سناریوها بر روی محور y رسم می شوند.

اگر نتایج در ربع A قرار گیرند، شاخص های تحلیل شده با معیارهای تعیین شده توسط سرمایه گذار مطابقت دارند. اگر نتایج در ربع B قرار گیرند، سودآوری پروژه آنطور که انتظار می رود نخواهد بود.

این روش تفسیر نتایج بر اساس یک ماتریس تصمیم گیری، برخلاف روش های سنتی، فرصت های بیشتری را برای تصمیم گیری های مدیریتی فراهم می کند. در این مورد، نتایج قابل اعتماد هستند.

برای جلوگیری از زیان های مالی احتمالی، سرمایه گذاران همیشه یک تحلیل و ارزیابی اولیه از همه طرح های پیشنهادی انجام می دهند. ارزیابی کارایی اقتصادی یک پروژه سرمایه گذاری در مرحله طراحی به درک چشم اندازهای آن از نظر سودآوری و سودآوری، انتخاب بهترین از بین چندین گزینه پیشنهادی یا تعیین ترتیب اجرای آنها کمک می کند.

کارایی پروژه چیست و انواع آن

به عقیده بسیاری از کارشناسان و تحلیلگران، امروزه حجم عظیمی از پول رایگان در جهان وجود دارد که می توان در تلاش های مختلف سرمایه گذاری کرد. با این حال، هیچ تاجر جدی وجوه خود را بدون مطالعه دقیق و کامل کارایی سرمایه گذاری نمی کند؛ اینها اصول تجارت هستند.

اثربخشی یک پروژه به عنوان انطباق نتایج نهایی آن با پارامترهای تعیین شده توسط شرکت کنندگان در فرآیند سرمایه گذاری درک می شود. به طور کلی، طرح یک مؤسسه سرمایه گذاری که مدعی اجرا است باید محاسباتی از همه انواع کارایی ممکن داشته باشد. معیارهای اصلی برای ارزیابی پروژه های سرمایه گذاری:

- اثربخشی کلی پروژه (تجاری و اجتماعی-اقتصادی). این مرحله تعیین می کند که ایده تا چه حد می تواند مشارکت کنندگان و منابع مالی بیشتری را جذب کند.

- کارایی همه شرکت کنندگان در تعهد (با در نظر گرفتن منافع همه شرکا). اینها شامل ارگان های دولتی، افراد، سازمان های عمومی، بانک ها و سهامداران می شود. علاوه بر این، مشارکت گروه های بزرگ مالی و صنعتی، انجمن ها، هلدینگ ها، صنعت (وزارتخانه ها) و ساختارهای منطقه ای امکان پذیر است.

- کارایی بودجه این شاخص زمانی در نظر گرفته می شود که بودجه بودجه (فدرال یا محلی) جمع آوری شود.

اغلب، یک تاجر برای کسب سود از طریق فروش خدمات یا کالاهای تولید شده، در یک ابتکار تجاری سرمایه گذاری می کند. صرف نظر از اینکه سرمایه گذاری به یک شرکت کشاورزی، یک مرکز خرید یا یک کارخانه فولاد هدایت شود، یک ارزیابی تجاری انجام می شود. در اینجا تصمیم توسط کارآفرین بر اساس ایده های خود در مورد چشم اندازهای ایده گرفته می شود، بر اساس نسبت "منافع-ریسک" که برای همه متفاوت است.

در عین حال امکانات اجتماعی زیادی در کشور ساخته می شود که سود مالی به همراه ندارد. به عنوان مثال، یک بیمارستان ساخته شده با بودجه فدرال به بهره برداری رسید. ویژگی های ارزیابی یک پروژه سرمایه گذاری از این نوع این است که در صورت عدم وجود سود مستقیم، اهمیت اجتماعی شی ساخته شده در نظر گرفته می شود. ارزیابی اهمیت اجتماعی و اقتصادی یک تعهد، به عنوان یک قاعده، در مرحله برنامه ریزی انجام می شود.

این ممکن است شامل معیارهایی برای ارزیابی اثربخشی مانند بهبود شرایط زندگی برای گروه خاصی از مردم، دسترسی به حمل و نقل و ارائه تعدادی خدمات (آموزشی، پزشکی، خانگی) به آنها باشد. غالباً مؤلفه اجتماعی مستقیماً در طرح تجاری وجود دارد.

به عنوان مثال: برای کارمندان یک شرکت، مسکن رایگان (یا با شرایط ترجیحی) و همچنین ساخت تسهیلات خانگی پیش بینی شده است. در این صورت هزینه های ساخت آن در هزینه های عمومی لحاظ می شود و بخشی از درآمد حاصل از کار بنگاه های خانگی و پرداخت جزئی هزینه مسکن در اقلام درآمدی منظور می شود.

یک جنبه مهم، جنبه زیست محیطی این تعهد است؛ ساخت هیچ تاسیساتی، به ویژه صنعتی، نباید وضعیت محیط طبیعی را بدتر کند. ارزیابی این معیار با توجه به تشدید مقررات زیست محیطی در سراسر جهان اهمیت فزاینده ای پیدا می کند. علاوه بر این، هنگام بررسی ایده های جدید، نباید مسائل امنیت ملی را فراموش کرد.

سرمایه گذار اصلی در طرح هایی از این نوع معمولاً ایالت است که توسط مقامات اجرایی یا دولت محلی نمایندگی می شود. با این حال، PPP ها (مشارکت های دولتی و خصوصی) که از بودجه عمومی و خصوصی استفاده می کنند نیز رایج هستند. چنین طرح هایی باید برای همه طرف ها جذاب باشد.

کارایی بودجه ای پروژه را باید به عنوان افزایش درآمد بودجه و میزان مازاد آن نسبت به سمت هزینه ارزیابی کرد. در این مورد، لازم است نه تنها درآمدهای مستقیم یا کاهش هزینه ها، بلکه درآمدهای غیرمستقیم (مالیات غیر مستقیم، هزینه ها، مالیات) را نیز در نظر بگیرید.

ارزیابی بر اساس چه اصولی است و چرا انجام می شود؟

برای جلوگیری از تحریف اطلاعات، به ویژه هنگام مقایسه چندین پیشنهاد، تجزیه و تحلیل و ارزیابی آنها طبق اصول یکسانی انجام می شود که در توصیه های روش شناختی مربوطه منتشر شده توسط آکادمی علوم روسیه در سال 2004 آمده است. اگر این ایده مدعی دریافت حمایت دولتی باشد، متدولوژی اعمال می شود که به دستور وزارت توسعه منطقه ای روسیه شماره 493 در 30 اکتبر 2009 تصویب شد.

اصول اساسی برای ارزیابی پروژه های سرمایه گذاری که به وسیله آنها یک ایده تحلیل می شود و سطح چشم انداز آن مشخص می شود، شامل نکات زیر است:

- ارزیابی اثربخشی پروژه با در نظر گرفتن چرخه عمر کامل آن انجام می شود، یعنی. کل دوره اجرا و نتایج چند متغیره؛

- روابط بین شرکا و محیط آنها در نظر گرفته می شود.

- مدل سازی جریان های نقدی مورد انتظار در کل دوره اجرا؛

- سطح تأثیرگذاری بر تغییرات آتی؛

- اولویت حداکثر اثر در مقایسه با سایر گزینه ها، در حالی که برای عینیت، همه پیشنهادات در حال بررسی در شرایط قابل مقایسه قرار می گیرند.

- حسابداری برای تنزیل پول در طول زمان؛

- محاسبه هزینه های برنامه ریزی شده مورد انتظار؛

- پروژه های سرمایه گذاری بر اساس بدبینانه ترین سناریو ارزیابی می شوند.

- با در نظر گرفتن فرآیندهای تورم در هزینه منابع در طول اجرای طرح؛

- پیشبینی ریسکهای چندعاملی احتمالی بر اثربخشی اجرای پروژه؛

- با در نظر گرفتن نیاز به سرمایه در گردش برای ایجاد دارایی های تولیدی.

پس از تجزیه و تحلیل دقیق اثربخشی پروژه های سرمایه گذاری، می توان به مهمترین سوالات پاسخ داد:

- سرمایه گذاری چقدر سودآور است

- آیا سرمایه گذاری نتیجه خواهد داد و به چه سرعتی.

- آیا خطرات از سود بالقوه حاصل از تلاش فراتر خواهد رفت.

ارزیابی انجام شده با رعایت تمام الزامات فوق این امکان را فراهم می کند:

- درک اینکه سرمایه گذاری چقدر منطقی است و آیا شرایط لازم برای این کار وجود دارد یا خیر.

- اتخاذ تصمیمات سرمایه گذاری که در شرایط فعلی بهینه ترین باشد.

- شناسایی عواملی که ممکن است بر شاخص های عملکرد پروژه تأثیر منفی بگذارد و به سرعت برنامه ها را تنظیم کنید.

- تجزیه و تحلیل رابطه بین پارامترهای سودآوری و ریسک؛

- یک برنامه عملیاتی برای نظارت بر استفاده منطقی از وجوه سرمایه گذاری شده تهیه کنید.

بررسی اثربخشی پروژه های سرمایه گذاری در موارد زیر بسیار حائز اهمیت است:

- هنگام جستجوی سرمایه گذاران اصلی یا اضافی؛

- هنگام تعیین شرایط بیمه ریسک؛

- هنگام تعیین شرایط اخذ وام.

اگر گزینههای مختلفی برای سرمایهگذاری پول در نظر گرفته میشود، معیارهای اصلی این امکان را فراهم میآورند که یا کمتر امیدوارکننده را قطع کنیم، یا اگر ابتکارات متقابلاً منحصر به فرد نیستند، ترتیب یا اولویتی را برای اجرای آنها تعیین کنیم.

جذابیت سرمایه گذاری یک پروژه در یک توالی مشخص ارزیابی می شود. مراحل ارزیابی زیر مشخص می شود:

- سود کلی اجرای آن؛

- ارزش آن برای بودجه؛

- سودآوری برای یک سرمایه گذار خصوصی

بیایید به هر مرحله از تعیین اثربخشی پروژه های سرمایه گذاری با جزئیات بیشتری نگاه کنیم:

- مرحله اول. روش تعیین هدف و اهداف ابتکار عمل. در اینجا قابلیت مالی شرکت بررسی می شود، مطالعه اولیه ریسک های مختلف. امکان جذب شرکای اضافی و میزان جذابیت ایده برای سرمایه گذاران روشن می شود.

- فاز دوم. تجزیه و تحلیل هزینه های مورد انتظار فعالیت ها با هدف مطالعه هزینه های سرمایه گذاری و تولید انجام می شود ، اسناد برآورد تهیه می شود ، سودآوری محاسبه می شود و بودجه به صورت مرحله ای توزیع می شود.

- مرحله سوم. ارزیابی اقتصادی پروژه های سرمایه گذاری ابتدا شاخص های کارایی اجتماعی اجرای پروژه و تاثیر آن بر بودجه محاسبه می شود. پس از این، اثربخشی مشارکت هر یک از شرکا تجزیه و تحلیل می شود، ترکیب افراد درگیر و طرح کلی تامین مالی تعیین می شود.

- مرحله چهارم. توسعه استراتژی تامین مالی لیست سرمایه گذاران و شرایط همکاری با آنها، طرح سرمایه گذاری و محاسبه وجوه مورد نیاز برای هر مرحله از کار در نهایت مشخص می شود.

چنین تخصص برای همه ابتکارات اعمال می شود. تمام نتایج ارزیابی به دست آمده باید در طرح تجاری منعکس شود.

روش های رایج ارزش گذاری

تمام روش های ارزیابی را می توان به استاتیک (سنتی) و پویا تقسیم کرد. آنها در تعداد عوامل در نظر گرفته شده و پیچیدگی محاسبات متفاوت هستند.

شاخص های زیر را می توان به عنوان استاتیک طبقه بندی کرد.

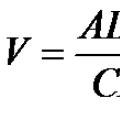

دوره بازپرداخت (PP).این نشان می دهد که در چه دوره زمانی سرمایه گذار می تواند پول سرمایه گذاری شده را برگرداند و شروع به کسب سود کند. شاخص هایی مانند مقدار سرمایه گذاری اولیه (Io) و میانگین سود در طول دوره زمانی (CFcr) در نظر گرفته می شود. فرمول کلی این است:

مثال محاسبه ماشین آلات جدیدی به ارزش 20 میلیون روبل برای کارخانه خریداری شد که باعث افزایش 10 درصدی حجم تولید می شود. به طور متوسط، تمام محصولات اضافی 6 میلیون روبل در ماه تخمین زده می شود و سود حاصل از آن 1.5 میلیون روبل است. بنابراین، ما باید ضریب سرمایه گذاری اولیه و میانگین سود را پیدا کنیم: 20 / 1.5 = 13.3 ماه.برای پیش بینی دقیق تر، شاخص را می توان تخفیف داد.

نسبت کارایی سرمایه گذاری (ARR).این شاخص معکوس نسبت به دوره بازپرداخت است، یعنی. در اینجا میانگین سود خالص سالانه بر سرمایه گذاری اولیه تقسیم می شود.

![]()

این یک فرمول ساده است که بازگشت سرمایه را نشان می دهد. این نسبت حجم سود را در کل دوره اجرای ایده به سرمایه گذاری اولیه سرمایه مشخص می کند. بنابراین، اگر سود 25 میلیون روبل با سرمایه گذاری 15 میلیون روبل بود، مقدار P برابر با 66 درصد دریافت می کنیم. این بدان معنی است که هر روبل سرمایه گذاری شده 66 کوپک سود آورده است.

مثال پیچیده تر خود ضریب کارایی است. فرمول آن ارزش باقیمانده دارایی ها را پس از پایان چرخه عمر آنها در نظر می گیرد (اگر).

بیایید مثال مورد بحث قبلی را در نظر بگیریم. ARR = 1.5 * 12 / 20 = 0.9 یا 90٪.

استاتیک برای محاسبه ساده تر و بصری تر است، اما معمولاً عامل زمان را در نظر نمی گیرد و مقادیر غیر قابل مقایسه اغلب برای محاسبه در نظر گرفته می شود. به همین دلیل، آنها معمولا به عنوان کمکی در نظر گرفته می شوند.

لیست روش های پویا شامل تعدادی شاخص است که از حجم بیشتری از داده های اولیه استفاده می کنند و همچنین نرخ تنزیل را اعمال می کنند. چهار شاخص اصلی وجود دارد:

ارزش خالص فعلی (NPV).درآمد (CFt) تنزیل شده با نرخ (r) را تا شروع اجرا، منهای مقدار سرمایه گذاری اولیه (Io) نشان می دهد.

در صورت نیاز به تزریق اضافی وجوه در طول اجرای تعهد، فرمول با در نظر گرفتن سال (Lt) و دوره سرمایه گذاری (t) کمی تغییر می کند:

شاخص بازده سرمایه گذاری (PI).این نشان دهنده میزان درآمدی است که یک واحد سرمایه گذاری به عنوان درصد به ارمغان آورده است:

این معیار به انتخاب گزینه امیدوارکنندهتر در مواردی که NPV ابتکارات تقریباً برابر است کمک میکند. در چنین حالتی، اگر بزرگتر یا مساوی صفر باشد، PI بالاتر ترجیح داده می شود.

نرخ بازده داخلی (IRR).این نشان دهنده نرخ بازدهی است که کمتر از آن سرمایه گذاری بی سود خواهد شد. این اندیکاتور فرمول محاسبه خود را ندارد، بنابراین اغلب با انتخاب ریاضی مقدار نرخ مانع بر اساس مقدار NPV = 0 محاسبه می شود. این را می توان به صورت زیر نوشت:

در اینجا، NPVIRR ارزش خالص سرمایه گذاری تنزیل شده در IRR را نشان می دهد.

دوره بازپرداخت با تخفیف (DPP).این تغییرات در ارزش پول در طول زمان را در نظر می گیرد. اگر پول در همان ابتدا یک بار سرمایه گذاری شده باشد، از مکانیسم محاسبه زیر استفاده می شود:

اگر در حین اجرای تعهد به بودجه اضافی نیاز باشد، فرمول به صورت زیر است:

در این صورت نه تنها درآمد حاصل از فروش محصولات، بلکه هزینه های تولید آن نیز لحاظ می شود.

با به کارگیری روش هایی که در بالا توضیح داده شد، می توانید تصویر کاملی از سودمندی طرح پیشنهادی به دست آورید. آنها را می توان به طور کامل یا انتخابی، بر اساس پیچیدگی اقتصادی تلاش مورد نظر استفاده کرد:

با به کارگیری روش هایی که در بالا توضیح داده شد، می توانید تصویر کاملی از سودمندی طرح پیشنهادی به دست آورید. آنها را می توان به طور کامل یا انتخابی، بر اساس پیچیدگی اقتصادی تلاش مورد نظر استفاده کرد:

- برای پروژه های کوچک، تنها روش های ثابت اغلب کافی است. دوره اجرای آنها معمولا کوتاه است (کمتر از یک سال)، بنابراین نرخ تنزیل نقش زیادی ندارد و ریسک ها به راحتی قابل پیش بینی است.

- ابتکارات بزرگ که برای 2-3 سال اجرا و چرخه عمر طولانی طراحی شده اند، نیاز به استفاده از روش های پویا دارند و ریسک ها نیز به صورت ریاضی محاسبه می شوند.

- مگا استارتآپها با دوره اجرای چند ساله و سرمایهگذاریهای مالی کلان بر اساس تمامی معیارها در مراحل تحلیل میشوند: از مطالعات اولیه و مدلسازی تا بهرهبرداری و بسته شدن. این محاسبات نیاز به دانش و تجربه خاصی دارد، بنابراین توسط سازمان های تخصصی (از جمله سازمان های علمی) انجام می شود.

توانایی تحقیق و محاسبه ریسک هایی که ممکن است بر اجرای یک ایده تأثیر بگذارد، به ویژه مهم است.

اگر ریسک ها به خوبی مورد مطالعه قرار نگیرند، سرمایه گذاری در مقیاس بزرگ می تواند منجر به زیان های عظیم شود. انواع اصلی خطرات زیر شناسایی می شوند:

- اقتصادی عمومی این بر اساس تجزیه و تحلیل شاخص هایی مانند فرآیندهای تورم، نوسانات نرخ ارز و پویایی نرخ کلید بانک مرکزی است. دامنه وسیعی از نوسانات در این شاخص ها می تواند سرمایه گذاران خارجی و داخلی را بترساند.

- صنعت. بستگی به سطح ثبات صنعت و جهت توسعه آن، قیمت داخلی و جهانی محصولات و مواد خام استراتژیک دارد. نوسانات صنعت اغلب دوره ای هستند، بنابراین دوره های قبلی برای ارزیابی ریسک های آتی مورد مطالعه قرار می گیرند.

- شرکت های بزرگ، دارای شخصیت حقوقی. برای درک آنها، جایگاه شرکت در بازار مورد مطالعه قرار می گیرد (شاخص های اقتصادی، سهم در خروجی یک محصول خاص، وضعیت فعلی). به طور معمول، چنین ریسکهایی با مدلسازی موقعیتهایی که شاخصهای کلیدی عملکرد تغییر میکنند، محاسبه میشوند.

ارزیابی به موقع ابتکار پیشنهادی و تجزیه و تحلیل شاخص های به دست آمده به طور قابل توجهی خطر متحمل شدن ضرر را کاهش می دهد. بنابراین، کارآفرینان جدی لزوماً چنین کاری را انجام می دهند، حتی اگر ایده مورد بررسی بسیار جذاب به نظر برسد.

ارزیابی اثربخشی یک پروژه سرمایه گذاری در دو مرحله انجام می شود. اثربخشی یک پروژه سرمایه گذاری در هنگام تهیه یک پیشنهاد سرمایه گذاری و اعلام قصد، ایجاد توجیهی برای سرمایه گذاری ها، توسعه یک مطالعه امکان سنجی و پروژه (طراحی فنی) و اجرای پروژه (نظارت اقتصادی) ارزیابی می شود. اصول ارزیابی اثربخشی پروژه در تمام مراحل یکسان است. در مرحله اول، شاخص های اثربخشی پروژه به طور کلی محاسبه می شود و اهمیت اجتماعی پروژه تعیین می شود. هدف از این مرحله ارزیابی اقتصادی راه حل های طراحی و تهیه مواد برای جستجو و جذب سرمایه گذار است.

مرحله دوم ارزیابی پس از تدوین طرح تامین مالی با شفاف سازی ترکیب شرکت کنندگان انجام می شود و امکان سنجی مالی و اثربخشی مشارکت هر یک از آنها مشخص می شود. ماهیت ارزیابی اثربخشی یک پروژه سرمایه گذاری شده در ارزیابی اثربخشی اجتماعی و اثربخشی تجاری پروژه نهفته است. ارزیابی اثربخشی اجتماعی یک پروژه سرمایه گذاری. هنگام محاسبه شاخص ها، جریان های نقدی منعکس کننده ارزیابی هزینه پیامدهای اجرای این پروژه در سایر بخش های مجموعه اقتصادی - در حوزه های اجتماعی و اقتصادی است. سرمایه در گردش شامل موجودی ها، محصولات ساختمانی ناتمام و ذخایر نقدی است. از ورودی و خروجی پول برای فعالیت های عملیاتی (تولیدی) و مالی، اجزای آنها مرتبط با اخذ وام، پرداخت سود آنها و بازپرداخت آنها، یارانه ها، یارانه ها، مالیات ها و سایر پرداخت های انتقالی که در آن منابع مالی از یکی منتقل می شود. شرکت کننده در پروژه، به دیگری حذف می شوند. محصولات تولیدی (کار، خدمات) و منابع مصرف شده بسته به نقش آنها در گردش تجارت خارجی کشور ارزیابی می شود، هزینه های نیروی کار بر اساس میزان دستمزد پرسنل ارزیابی می شود، منابع طبیعی استفاده شده مطابق با نرخ پرداخت ارزیابی می شود. هنگام ارزیابی اثربخشی پروژه های سرمایه گذاری، از سیستمی از شاخص ها استفاده می شود که اصلی ترین آنها عبارتند از: اثر یکپارچه یا اثر تنزیل خالص، درآمد خالص، شاخص و نرخ بازده سرمایه گذاری یا نرخ بازده داخلی. نیاز به تامین مالی اضافی، شاخص هزینه و بازگشت سرمایه، دوره بازگشت سرمایه. اثر انتگرال (Ei) مجموع تفاوت در نتایج هزینهها و سرمایهگذاریها برای دوره محاسبه است که معمولاً در سال اولیه به یک کاهش مییابد:

جایی که Rt نتیجه در سال پنجم است. 3 - هزینه های سالانه در سال t; K، - سرمایه گذاری در سال اول؛ Ts( - ضریب تخفیف؛ T - دوره صورتحساب. مقدار ضریب تخفیف (L*) با نرخ تنزیل ثابت (E) با عبارت زیر تعیین می شود:

با نرخ تخفیف متغیر در زمان

که در آن Ek نرخ تنزیل در سال k-tl است.

معیارهای عملکرد فوق را می توان برای اندازه گیری عملکرد اجتماعی و تجاری و همچنین عملکرد سهامداران و بودجه استفاده کرد. هنگام ارزیابی کارایی اجتماعی، هزینه ها و اثرات باید با در نظر گرفتن منافع کل جامعه، حوزه های اجتماعی و زیست محیطی در نظر گرفته شود. هنگام ارزیابی کارایی تجاری، محاسبات از این موقعیت انجام می شود که 100٪ سرمایه گذاری ها توسط مالکان (سهامداران) انجام می شود. در عین حال، علاوه بر جریان های نقدی در نظر گرفته شده در محاسبات کارایی تجاری، جریان های نقدی مرتبط با دریافت و بازپرداخت وام ها نیز اضافه می شود. کارایی بودجه با مقایسه وجوه برای سرمایه گذاری ها و مالیات های دریافتی توسط بودجه (فدرال و نهادهای تشکیل دهنده فدراسیون) در طول اجرای پروژه سرمایه گذاری مورد بررسی تعیین می شود. در شرکت های ساخت و ساز سرمایه، نتیجه اقتصادی (Rt) به عنوان درآمد حاصل از فروش ساخت و ساز یا سایر محصولات و همچنین از ارائه انواع خدمات در نظر گرفته می شود. هزینه ها (3t) هنگام تعیین شاخص های کارایی اقتصادی سرمایه گذاری ها، هزینه های جاری (بدون استهلاک)، مالیات ها و سایر هزینه های غیر سرمایه گذاری را در نظر می گیرند.

اثر انتگرال نامهای دیگری نیز دارد: ارزش فعلی خالص (NPV)، ارزش فعلی خالص (یا خالص مدرن)، ارزش فعلی خالص (NPV)، اثر خالص تولید شده. با سرمایه گذاری یک بار در سال اولیه (Kq)، و همچنین نتایج هزینه و نرخ تنزیل که در طول زمان ثابت است، اثر انتگرال با عبارت هزینه های سالانه تعیین می شود.

جایی که 1C نتیجه سالانه است.

با توجه به وابستگی های (5.1) و (5.4)، اثر انتگرال در یک دوره به اندازه کافی طولانی تعیین می شود. اثر انتگرال سالانه (Ei) با استفاده از فرمول محاسبه می شود

یکی دیگر از شاخص های کارایی اقتصادی کلی سرمایه گذاری ها می تواند شاخص بازده سرمایه گذاری (Ek) باشد که به عنوان نسبت مجموع تفاوت کاهش یافته بین نتایج و هزینه ها به میزان سرمایه گذاری سرمایه تعریف می شود. اگر سرمایهگذاریهای سرمایهای در یک دوره چند ساله انجام میشود، باید آنها را نیز در قالب یک مقدار معین در نظر گرفت. به طور کلی، شاخص بازده سرمایه گذاری توسط رابطه تعیین می شود

شاخص بازده سرمایه گذاری مشابه شاخص هایی است که دارای نام های زیر هستند: شاخص سودآوری (PI)، شاخص سودآوری، شاخص سودآوری. شاخص بازگشت سرمایه ارتباط نزدیکی با اثر انتگرال دارد. اگر اثر جدایی ناپذیر سرمایه گذاری Ek مثبت باشد، شاخص سودآوری Ek > 1 و بالعکس. وقتی Ek > 1 باشد، پروژه سرمایه گذاری مقرون به صرفه در نظر گرفته می شود. در غیر این صورت (Ek< 1) проект неэффективен. При инвестициях в исходный год Ко и при постоянных во времени результатах затрат и норме дисконта индекс Рентабельности определяется выражением

نرخ بازده سرمایه گذاری (E) نشان دهنده نرخ تنزیل است که در آن ارزش تفاوت کاهش یافته بین نتیجه و هزینه ها برابر با کاهش سرمایه گذاری است. نرخ بازده سرمایه گذاری با حل معادله به دست می آید:

شاخص نرخ بازگشت سرمایه نام های دیگری نیز دارد: نرخ بازده داخلی (IRR)، نرخ سود داخلی، نرخ بازده سرمایه گذاری، نرخ بازده داخلی (IRR). نرخ بازده سرمایه گذاری با Rt - const، 3f = const و سرمایه گذاری های یکبار مصرف برابر است با

مقدار محاسبه شده حاصل از E با نرخ بازگشت سرمایه مورد نیاز سرمایه گذار مقایسه می شود. سوال پذیرش پروژه سرمایه گذاری در صورتی قابل بررسی است که ارزش E کمتر از ارزش مورد نیاز سرمایه گذار نباشد. اگر پروژه سرمایه گذاری به طور کامل توسط وام بانکی تامین مالی شود، ارزش E نشان دهنده حد بالایی سطح قابل قبول نرخ سود بانکی است که فراتر از آن، پروژه را از نظر اقتصادی ناکارآمد می کند. در مواردی که بودجه از منابع مختلف وجود دارد، یعنی. هم از طریق وام و هم از طریق وجوه شخصی، حد پایین ارزش E مربوط به "قیمت" سرمایه پیش پرداخت است که می تواند به عنوان میانگین وزنی پرداخت ها برای استفاده از سرمایه پیشرفته محاسبه شود. در عین حال، برای وام ها، نرخ بانکی و برای وجوه شخصی، نرخ بازده داخلی برنامه ریزی شده در نظر گرفته می شود.

اثربخشی یک پروژه سرمایه گذاری چگونه ارزیابی می شود؟ چرا یک پروژه سرمایه گذاری ایجاد می شود؟ چه کسی در ارزیابی برنامه های سرمایه گذاری در مسکو کمک واقعی می کند؟

سلام دوستان عزیز! دنیس کودرین در تماس است.

ما به بررسی موضوع سرمایه گذاری های مالی سودآور ادامه می دهیم. موضوعی که در نشریه جدید به تفصیل مورد بحث قرار خواهد گرفت، پروژه های سرمایه گذاری است. من تجربه شخصی خود را در این مورد با شما به اشتراک می گذارم.

این مطالب هم برای بازرگانان تازه کار که قصد راه اندازی کسب و کار خود را دارند و هم برای سرمایه گذاران باتجربه ای که می خواهند دانش مالی خود را گسترش دهند جالب خواهد بود.

پس بیایید شروع کنیم!

1. پروژه سرمایه گذاری چیست و چرا به آن نیاز است؟

هدف هر سرمایه گذاری پولی، چند برابر کردن سرمایه است. شما نمی توانید با سرمایه گذاری در اولین ابزار سرمایه گذاری که با آن مواجه می شوید، سود جدی به دست آورید.

لازم است کارهای مقدماتی برای توجیه منافع اقتصادی سرمایه گذاری ها، تعیین مدت سپرده ها و حجم آنها، در نظر گرفتن تمام خطرات و محاسبه سودآوری شرکت انجام شود. پروژه های سرمایه گذاری برای این اهداف در حال توسعه است.

پروژه سرمایه گذاری- طرحی مستند که امکان سرمایه گذاری سرمایه در جهت خاصی را توجیه می کند. شامل محاسبات مالی، و همچنین شرح مراحل خاص برای اجرای سرمایه گذاری است. یک اصطلاح مرتبط نزدیک، طرح کسب و کار است.

در معنای وسیع کلمه، پروژه سرمایه گذاری به معنای هر پروژه ای است که در آن پول به منظور دریافت سود سهام سرمایه گذاری می شود. این می تواند یک فروشگاه کوچک که نان تازه می فروشد، یک پالایشگاه بزرگ نفت یا حتی یک شهر کامل باشد.

با این حال، موضوع مقاله ما پروژه های سرمایه گذاری خصوصی است که در دسترس کارآفرینان تازه کار و ساختارهای تجاری موجود است.

انواع مختلفی از این پروژه ها وجود دارد:

- تولید (مربوط به تولید واقعی کالا)؛

- مالی؛

- تجاری؛

- علمی و فنی.

هر پروژه با یک جهت فردی مشخص می شود - این می تواند ایجاد محصولات جدید، عملیات جریان نقدی یا اقداماتی برای نوسازی امکانات تولید موجود باشد.

پروژه های سرمایه گذاری با توجه به زمان وجود آنها به موارد زیر تقسیم می شوند:

- بلند مدت (بیش از 15 سال)؛

- میان مدت (5-15 سال)؛

- کوتاه مدت (تا 5 سال).

در قلب هر پروژه یک ایده تجاری امیدوارکننده وجود دارد. اقدامات بعدی با هدف تبدیل این ایده به واقعیت است.

بیایید مراحل اصلی ایجاد پروژه های سرمایه گذاری را در نظر بگیریم.

مرحله 1. یافتن یک ایده سرمایه گذاری

هر پروژه بر اساس یک ایده تجاری امیدوارکننده است. بدون ایده، بدون پروژه. ابتکار ایجاد یک منبع درآمد جدید می تواند از یک شخص خصوصی یا یک شخص حقوقی باشد.

امروزه در اینترنت سایت های ویژه ای وجود دارد - مبادلات پروژه های سرمایه گذاری، که در آن افراد با پول، در صورت تمایل، می توانند پیشنهادهایی برای قرار دادن سرمایه سودآور پیدا کنند. پروژه ها از نظر بودجه، جهت، زمان اجرا و بازگشت سرمایه متفاوت هستند.

ایده های سرمایه گذاری خود حتی متنوع تر هستند:

- توسعه مجتمع کشاورزی و صنعتی در کریمه؛

- افتتاح مزرعه برای تولید کنگر فرنگی اورشلیم؛

- ایجاد مولدهای انرژی خورشیدی در صحرای صحرا

- راه اندازی یک کافه سیار در سکوی تراموا شهری.

من به شما اطمینان می دهم که پروژه های اعلام شده حاصل تخیل نویسنده نیستند، بلکه ایده های واقعی از فهرست یکی از مبادلات رسمی روسیه هستند.

البته احتمال جذب سرمایه برای پروژه های خیلی عجیب و غریب کم است. ایده هایی که ماهیت آنها برای سرمایه گذاران عادی روشن و قابل درک است و عمدتاً سود بلندمدت را هدف قرار می دهند، شانس واقعی بیشتری دارند.

مرحله 2. ارزیابی ریسک

در این مرحله کلیه اطلاعات مربوط به زمان اجرای پروژه، حجم وجوه جمع آوری شده، بازگشت سرمایه و سطح رقابت در معرض تحلیل انتقادی قرار می گیرد.

لازم است همه گزینه ها برای تغییر وضعیت بازار در نظر گرفته شود و میزان تأثیر آنها بر سودآوری ارزیابی شود.

هدف از این گونه فعالیت ها تعیین سطح ریسک پروژه، محاسبه درآمد و هزینه های شرکت آتی و شناسایی ضریب تأثیر احتمالی عوامل ذهنی و عینی بر سود است.

ارزیابی ریسک شایسته معیار اصلی برای تصمیم گیری نهایی است. انجام چنین تحلیلی روشن می کند که چه زمانی و در چه حجمی باید انتظار بازگشت سرمایه سرمایه گذاری شده را داشت.

مرحله 3. توسعه یک پروژه سرمایه گذاری

در این مرحله، توسعه دهندگان درگیر مطالعه عمیق بازار هستند و حداکثر اطلاعات را در مورد تقاضای مصرف کننده برای محصولی که قصد ایجاد آن را دارند جمع آوری می کنند.

قیمت کالاهای مشابه (خدمات، کارها) از رقبای آینده لزوماً تجزیه و تحلیل می شود و سیاست های بازاریابی و اقتصادی چنین شرکت هایی روشن می شود. این فعالیت ها به ارزیابی قابلیت اجرای پروژه و تعیین چشم انداز آن کمک می کند.

مکانیسم های اصلی برای اجرای آینده طرح تجاری نیز در حال توسعه است. تعداد پرسنل محاسبه می شود، لیست تجهیزات لازم تهیه می شود و برنامه مالی تصویب می شود.

مرحله 4. هماهنگی و تصویب پروژه

در مرحله چهارم، پروژه های سرمایه گذاری به امکانات کامل آماده بهره برداری تبدیل می شوند. تنها چیزی که باقی می ماند این است که در مورد طرح تجاری با سرمایه گذاران به توافق برسیم و آن را تصویب کنیم - یعنی. قرارداد سرمایه گذاری را منعقد کرده و کار را برای اجرای آن آغاز کنید.

شما همچنین باید تمام مجوزها و گواهینامه های مورد نیاز توسط قانون را برای اطمینان از قانونی بودن فعالیت های خود دریافت کنید.

مرحله 5. اجرای پروژه

وقت آن رسیده که برنامه های خود را به واقعیت تبدیل کنید. موفقیت به هماهنگی واضح اقدامات بستگی دارد. آماده سازی محل، خرید تجهیزات و مشارکت متخصصان و کارکنان پشتیبانی در کار ضروری است.

اگر این یک پروژه اینترنتی است، برای کار به یک وب سایت کامل نیاز دارید - راه اندازی و راه اندازی آن نیز نیاز به سرمایه گذاری و مشارکت توسعه دهندگان حرفه ای دارد.

برای وضوح، اجازه دهید مراحل ایجاد پروژه و ویژگی های آنها را در جدول ترکیب کنیم:

| № | مراحل ایجاد پروژه | اقدامات خاص | تفاوت های ظریف مهم |

| 1 | جستجوی ایده | ما به دنبال پروژه های تجاری امیدوار کننده هستیم | ایده های مقرون به صرفه باید بر اساس تقاضای مصرف کننده باشد |

| 2 | ارزیابی ریسک | ما تجزیه و تحلیل بازار را در طاقچه انتخاب شده انجام می دهیم | اگر ریسک زیاد است، بهتر است توسعه را رها کنید و پروژه دیگری را انتخاب کنید |

| 3 | توسعه | مکانیسم های اصلی برای اجرای طرح کسب و کار در حال توسعه است | حتما به قیمت محصولات (خدمات) مشابه از رقبا توجه کنید |

| 4 | هماهنگی | ما مستندات را آماده می کنیم | دریافت به موقع مجوزهای تجاری (در صورت لزوم) را فراموش نکنید. |

| 5 | پیاده سازی | ما برنامه ها را به واقعیت تبدیل می کنیم | موفقیت به یک رویکرد حرفه ای و شایسته در تجارت بستگی دارد |

3. نحوه ارزیابی یک پروژه سرمایه گذاری - بررسی 5 روش اصلی TOP

ارزیابی چشم انداز یک پروژه سرمایه گذاری به ما امکان می دهد سودآوری و دوام آن را قضاوت کنیم. قابلیت های مالی استارت آپ نیز بررسی می شود و سطح تقریبی سودآوری آینده مشخص می شود.

روش های مختلفی برای تعیین این پارامترها وجود دارد.

روش انتخاب مشروط

این روش ارزیابی زمانی استفاده می شود که پروژه شعبه ای از یک شرکت موجود باشد. شی جدید به طور معمول به عنوان یک شخص حقوقی مستقل با دارایی ها و بدهی های خود ارائه می شود.

روش شناسی اثربخشی پروژه و قابلیت مالی آن را ارزیابی می کند. تنها منفی اشتباهات در محاسبه هزینه های مالیاتی است، زیرا آنها بر اساس نتایج کل شرکت پرداخت می شوند.

تغییر روش تحلیل

این روش در مواردی که سرمایه گذاری برای توسعه یا نوسازی تولید موجود جذب می شود، استفاده می شود.

هدف از تجزیه و تحلیل مقایسه سود خالص شرکت با میزان سرمایه گذاری مورد نیاز برای تغییر وضعیت فعلی شرکت است. در واقع، فقط کارایی اقتصادی ارزیابی می شود: سود مالی واقعی حاصل از نوسازی را نمی توان به این ترتیب محاسبه کرد.

ماهیت روش تجزیه و تحلیل وضعیت مالی یک شرکت علاقه مند به یک پروژه سرمایه گذاری است. این روش برای مقیاس های قابل مقایسه تولید موجود و یک مرکز جدید مناسب است.

اندازه سرمایه در گردش، حرکت جریان های مالی شرکت در نظر گرفته می شود و پیش بینی سود شرکت تهیه می شود. ما نباید وام ها و بدهی های جاری را فراموش کنیم، در غیر این صورت ارزیابی پروژه نادرست خواهد بود.

روش همپوشانی

ابتدا امکان سنجی اقتصادی و مالی پروژه جدید مورد تجزیه و تحلیل قرار می گیرد و پس از آن نتایج با طرح نقدی موجود شرکت عامل مقایسه می شود.

این روش به شما امکان می دهد از دیدگاه های مختلف به یک پروژه سرمایه گذاری نگاه کنید، اما دارای درجه خاصی از قرارداد است.

روش مقایسه

همه چیز در اینجا ساده است: سرمایه گذار درآمد فعلی یک شرکت عملیاتی را با درآمد احتمالی پس از راه اندازی پروژه سرمایه گذاری مقایسه می کند. این تفاوت سودآوری راه اندازی یک تسهیلات جدید را تعیین می کند.

4. نحوه ارزیابی اثربخشی یک پروژه سرمایه گذاری - دستورالعمل های گام به گام برای بازرگانان تازه کار

در این پاراگراف به شما خواهم گفت که چگونه می توان اثربخشی استارتاپ های سرمایه گذاری خصوصی را در عمل ارزیابی کرد.

دانش به دست آمده به شما کمک می کند تا به درستی درک کنید که آیا پروژه ارزش پول سرمایه گذاری شده را دارد و چه سودی می توان از آن در آینده انتظار داشت.

مرحله 1. به منحصر به فرد بودن ایده پروژه توجه کنید

ایده های منحصر به فرد همیشه امیدوار کننده نیستند، اما می توانند سودهای واقعاً ارزشمندی را به ارمغان بیاورند.

6.2 مراحل ارزیابی اثربخشی یک پروژه سرمایه گذاری

ارزیابی یک پروژه سرمایه گذاری در دو مرحله انجام می شود. در مرحله اول، ارزیابی انجام می شود و اثربخشی پروژه به عنوان یک کل مشخص می شود. در مرحله دوم، اثربخشی سرمایه گذاری ها برای هر یک از شرکت کنندگان پروژه ارزیابی می شود.

اثربخشی پروژه به عنوان یک کل در مرحله اول به منظور تعیین جذابیت بالقوه پروژه برای شرکت کنندگان احتمالی و یافتن منبع سرمایه گذاری ارزیابی می شود. این شامل اثربخشی اجتماعی و تجاری پروژه است. شاخص های کارآیی اجتماعی منعکس کننده تعادل منافع و هزینه ها برای کل جامعه است. کارایی اجتماعی هزینه ها و نتایج مرتبط با اجرای پروژه را در نظر می گیرد که فراتر از منافع مالی مستقیم شرکت کنندگان در پروژه سرمایه گذاری است. شاخص های کارایی تجاری نسبت هزینه ها و نتایج را برای یک شرکت کننده در یک پروژه سرمایه گذاری در نظر می گیرند.

برای پروژه های محلی، فقط اثربخشی تجاری ارزیابی می شود. برای پروژه های مهم اجتماعی در سطح شهر، منطقه و غیره. اول از همه، اثربخشی اجتماعی آنها ارزیابی می شود.

اگر کارایی اجتماعی رضایت بخش نباشد، پروژه های سرمایه گذاری مهم اجتماعی نمی توانند واجد شرایط حمایت دولت باشند و رد می شوند. اگر اثربخشی اجتماعی پروژه به اندازه کافی بالا باشد، اثربخشی تجاری پروژه ارزیابی می شود. اگر اثربخشی تجاری این گونه پروژه ها ناکافی باشد، استفاده از اشکال مختلف حمایت دولتی در نظر گرفته می شود.

تفاوت بین ارزیابی اثربخشی عمومی و تجاری به امکان جذب کمک های مالی و یارانه ها برای پروژه های مهم اجتماعی بازمی گردد.

در مرحله دوم، اثربخشی مشارکت هر یک از شرکت کنندگان در پروژه مشخص می شود. بنابراین، در مرحله دوم، شاخص های عملکرد به طور قابل توجهی بیشتر ارزیابی می شود. بنابراین، کارایی مالی برای بانک ها، کارایی بودجه برای بودجه فدرال، و کارایی منطقه ای و بخشی برای منطقه و صنایع ارزیابی می شود.

6.3 روش های تجزیه و تحلیل پروژه های سرمایه گذاری

برای ارزیابی اثربخشی پروژه های سرمایه گذاری از روش های ساده (آماری) و روش های پویا (روش های تنزیل) استفاده می شود.

روش های ساده از روش هایی برای محاسبه نرخ بازده حسابداری و دوره بازپرداخت استفاده می کنند. دوره بازپرداخت زمانی است که طول می کشد تا هزینه اولیه یک سرمایه گذاری از طریق درآمد ایجاد شده برگردد. نرخ بازده حسابداری به عنوان ضریب متوسط جریان نقدی سالانه تقسیم بر کل جریان نقدی تعریف می شود. نقطه ضعف شاخص ها با روش ساده عدم حساسیت آنها به توزیع جریان های نقدی در طول زمان است. به عنوان مثال، تاخیر در دریافت نقدی به وضوح ارزش سرمایه گذاری را کاهش می دهد اما بر نرخ بازده حسابداری تاثیری نخواهد داشت.

بنابراین از روش های پویا استفاده می شود که در آن شاخص ها با در نظر گرفتن تخفیف محاسبه می شوند.

نیاز به محاسبه ارزش فعلی پول نقد با سه دلیل توضیح داده می شود. اول اینکه تورم قدرت خرید پول را در آینده نسبت به زمان حال کاهش می دهد. ثانیاً عدم اطمینان مربوط به دریافت پول بیشتر و بیشتر افزایش می یابد. ثالثاً، تغییرات در ارزش پول با مفهوم هزینه فرصت همراه است. هزینه فرصت بازدهی است که میتوانست با سرمایهگذاری آن پول در چیز دیگری به دست آید.

از آنجا که ارزش پول در طول زمان تغییر می کند، نمی توان به سادگی جریان های نقدی را در زمان های مختلف جمع کرد، همانطور که هنگام محاسبه نرخ بازده حسابداری انجام می شود. برای مطابقت دادن جریان های نقدی با ارزش متغیر آنها، از روش های تنزیل استفاده می شود.

برای محاسبه ارزش فعلی یا تنزیل شده جریان های نقدی، از ضریب تنزیل (دیسک K) استفاده کنید که با فرمول تعیین می شود:

دیسک K = 1/ (1 + r) t،

جایی که r نرخ تنزیل است.

t - شماره سریال بازه زمانی.

نرخ تنزیل عموماً نرخ بازده سرمایه سرمایه گذاری شده است، یعنی درصد سودی که سرمایه گذار می خواهد در نتیجه پروژه دریافت کند.

نرخ بهره انتخاب شده برای تنزیل عمدتاً عبارت است از:

· متوسط نرخ سپرده یا نرخ وام.

نرخ بازده فردی سرمایه گذاری ها با در نظر گرفتن سطح ریسک، تورم و نقدینگی سرمایه گذاری ها.

· نرخ بازده برای فعالیت های جاری؛

· نرخ بازده جایگزین برای سایر انواع سرمایه گذاری ممکن.

اغلب نرخ تنزیل بین میانگین نرخ تورم سالانه (حد پایین) و میانگین نرخ تنزیل سالانه وام (حد بالایی) است.

6.4 معیارهای ارزیابی اثربخشی تجاری یک پروژه سرمایه گذاری

چندین شاخص برای ارزیابی اثربخشی یک پروژه سرمایه گذاری وجود دارد. پرکاربردترین موارد زیر هستند:

ارزش خالص فعلی

· نرخ بازده داخلی؛

· شاخص سودآوری؛

· دوره بازپرداخت با تخفیف سرمایه گذاری ها.

ارزیابی اثربخشی یک پروژه سرمایه گذاری با استفاده از شاخص ارزش فعلی خالص شرکت (NPV یا NPV)

شاخص درآمد خالص شرکت (NPV یا NPV) یکی از شاخصهای پرکاربرد برای ارزیابی اثربخشی یک پروژه سرمایهگذاری است.

ارزش فعلی خالص یک شرکت از یک پروژه سرمایه گذاری (NPV) به عنوان تفاوت بین ارزش تنزیل شده کل دریافت های نقدی و ارزش هزینه های تنزیل شده تعریف می شود.

در برنامه ریزی تجاری اغلب از اصطلاحات انگلیسی استفاده می شود. ارزش فعلی خالص شرکت مطابق با NPV (ارزش فعلی خالص) - ارزش فعلی خالص است. NPV به عنوان تفاوت بین ارزش تنزیل شده (حالی) جریان های نقدی ورودی و ارزش تنزیل شده (حالی) جریان های نقدی خروجی تعریف می شود.

NPV = ∑(П t –З t) x 1 / (1 + r) t - ∑ К t x 1/ (1 + r) t

که در آن P t - درآمد حاصل از اجرای پروژه در مرحله t-time.

Z t - هزینه های جاری در مرحله t-time.

K t - هزینه های سرمایه در مرحله t-time;

T - دوره اجرای پروژه (در فواصل زمانی).

لازم به ذکر است که با کاهش نرخ تنزیل، NPV افزایش می یابد.

معیارهای اثربخشی یک پروژه سرمایه گذاری به شرح زیر بیان می شود:

اگر NPV (یا NPV) > 0 باشد، پروژه موثر است و در مقدار تعیین شده سود ایجاد می کند.

اگر NPV (یا NPV)< 0, проект неэффективен, при заданной норме прибыли приносит убытки;

اگر NPV (یا NPV) = 0 باشد، این پروژه رفاه شرکت را تغییر نمی دهد، مقیاس شرکت افزایش می یابد، اما سودی نخواهد داشت.

هر چه NPV بالاتر باشد، پروژه موثرتر است. از میان چندین گزینه جایگزین، گزینه ای انتخاب می شود که بیشترین درآمد کل را به همراه داشته باشد.

ارزیابی اثربخشی یک پروژه سرمایه گذاری با استفاده از نرخ بازده داخلی شرکت (IRR یا IRR)

محبوب ترین شاخص برای ارزیابی اثربخشی یک پروژه سرمایه گذاری، نرخ بازده داخلی (IRR) یا IRR (بازده نرخ داخلی) است.

نرخ بازده داخلی (IRR) نرخ تنزیلی است که در آن ارزش خالص فعلی صفر است و تمام هزینه ها جبران می شود، یعنی مقدار بحرانی نرخ تنزیل که در آن NPV از مثبت به منفی تغییر می کند.

نرخ بازده داخلی حداکثر بازدهی را که می توان از یک پروژه به دست آورد، مشخص می کند، یعنی نرخ بازده سرمایه سرمایه گذاری شده که ارزش فعلی خالص آن صفر است.

اگر محاسبه NPV یک پروژه سرمایه گذاری به این سؤال پاسخ دهد که آیا در نرخ تنزیل معین مؤثر است یا خیر، IRR در خود فرآیند محاسبه تعیین می شود و سپس با نرخ بازده سرمایه سرمایه گذاری شده مقایسه می شود. مورد نیاز سرمایه گذار

فرمول محاسبه GNI به شرح زیر است:

∑ (П t –З t) : (1 - IRR) t = ∑ К t: (1 - IRR) t، با IRR = r و NPV = 0

این معادله را نمی توان با چند جریان نقدی حل کرد. در عمل، مقدار با استفاده از روش تقریب متوالی با استفاده از نرم افزار (روش تکرار) محاسبه می شود.

اگر IRR (یا IRR) > یا برابر با نرخ بازده سرمایه مورد نیاز سرمایه گذار باشد، پروژه سرمایه گذاری موثر است.

اگر IRR (یا IRR)< требуемой инвестором нормы дохода на капитал, то инвестиционный проект неэффективный.

در اغلب موارد، اگر یک پروژه سرمایه گذاری بر اساس نرخ بازده داخلی آن جذاب تلقی شود، ارزش فعلی خالص نیز مثبت خواهد بود و بالعکس. اگر مقایسه گزینههای مختلف برای پروژههای سرمایهگذاری بر حسب NPV و GNI منجر به نتایج معکوس شود، آنگاه به NPV به عنوان شاخص دقیقتر و اولویتدار اولویت داده میشود.

ارزیابی اثربخشی یک پروژه سرمایه گذاری با استفاده از شاخص سودآوری (ID یا PI)

شاخص سودآوری (ID یا PI) نسبت تفاوت بین درآمد تنزیل شده و هزینه های جاری به میزان سرمایه گذاری است.

ID = [ ∑ (П t –З t) : ∑ К t ]х1/ (1 + r) t

معیارهای ارزیابی اثربخشی یک پروژه سرمایه گذاری به شرح زیر بیان می شود:

اگر ID > 1 و اگر NPV > 0 باشد، پروژه سرمایه گذاری مؤثر است.

اگر شناسه<1 и если ЧДД < 0 , то проект неэффективный.

ارزیابی اثربخشی یک پروژه سرمایه گذاری با استفاده از شاخص دوره بازپرداخت تنزیل شده (یا PB).

دوره بازپرداخت تنزیل شده یک پروژه سرمایه گذاری حداقل فاصله زمانی از شروع پروژه است که طی آن هزینه های سرمایه اولیه توسط کل نتایج پروژه بازپرداخت می شود.

دوره بازپرداخت تخفیفی مشابه دوره بازپرداخت ساده است، اما از ارزش های تخفیف شده تمام هزینه ها و درآمدها استفاده می کند.

هیچ یک از روش های فوق به خودی خود برای پذیرش پروژه کافی نیست. همراه با شاخص های مورد بحث در بالا، شاخص های دیگری نیز تعیین می شوند: نقاط سربه سر، شاخص های مختلف مالی (نقدینگی، گردش سرمایه، بازده فروش، تولید و غیره).

برنامه ریزی. چهارم، هدف اصلی برنامه ریزی استراتژیک، اطمینان از پتانسیل توسعه موفقیت آمیز آینده هر یک از عناصر اقتصاد ملی است. برنامه ریزی استراتژیک جزء لاینفک مدیریت استراتژیک است که فرآیندی است که در سه مرحله اصلی رخ می دهد. مراحل مدیریت استراتژیک، به عنوان یک قاعده، ممکن است تا حدی همپوشانی داشته باشند ...

تاکید کنید که شکلگیری یک استراتژی جدید انرژی به کیفیت ضعیف یا غیرقابل اجرا بودن پارامترهای اصلی ES-2020 مربوط نمیشود. این یک نیاز زمان و شرط لازم برای برنامه ریزی استراتژیک در بخش انرژی است که در سیستم اجرای ES-2020 ثبت شده است که شامل تمدید استراتژی انرژی هر پنج سال یکبار برای در نظر گرفتن حداکثر روندهای جدید در اقتصاد است. توسعه و ...

در طی یک دوره زمانی طولانی، با درک این موضوع که محیط تجاری و اجتماعی متضاد و دائماً در حال تغییر است، تنظیمات مداوم را اجتناب ناپذیر می کند. برنامه ریزی استراتژیک در بانک ها برای هر مشکلی که: مرتبط با اهداف جهانی بانک باشد، آینده نگر باشد و بر عوامل خارجی مؤثر بر عملکرد بانک تأثیر بگذارد، قابل اجرا است. هدف جهانی ...