Piaci értékelés- ez az ingatlan piaci értékének értékelése, valamint más polgári jogok tárgyai, amelyek tekintetében az Orosz Föderáció jogszabályai előírják a polgári forgalomban való részvétel lehetőségét.

Piaci ár- ez az a legvalószínűbb ár, amelyen egy adott értékelési tárgy a nyílt piacon versenykörnyezetben elidegeníthető, ha az ügyletben részt vevő felek ésszerűen, minden szükséges információ birtokában járnak el, és az ügyleti árat semmilyen rendkívüli nem befolyásolja. körülmények.

Piaci értékbecslés

Piaci ár ingatlan és annak számítása a piaci értékelés legelterjedtebb fajtája. A piaci érték értékelése magában foglalja egy tárgy vagy az értékelt tárgyhoz kapcsolódó egyedi jogok értékének meghatározását, például bérleti jogokat, használati jogokat stb. Egy ingatlan piaci értéke gyakran nyilvánvaló tulajdonosai vagy potenciális vásárlói számára. A piaci érték felmérése után azonban az ára jelentősen módosítható. Ennek a valós értéknek a meghatározásához ingatlanbecslés történik.

Az értékbecslési gyakorlatban az ingatlanértékelés alatt általában úgy értik :

Az ingatlanértékelést olyan tárgyakkal kapcsolatban végzik, mint az ipari, szociális vagy kulturális épületek, ipari komplexumok; lakóépületek, lakások, szobák és egyéb lakóhelyiségek; iroda, raktár és termelő helyiségek; telkek, évelő ültetvények - kertek, parkok, közkertek, beépített telkek kerti és dacha társulásokban; építmények - utak, hidak, bekötőutak, tartályok, kerítések stb.; befejezetlen építésű objektumok, ideértve a felfüggesztett építésű objektumokat, a molylepényes tárgyakat és a megszűnt építésű tárgyakat.

Társaságunk az ingatlanok forgalmi értékét a vállalkozások jegyzett tőkéjébe történő hozzájárulás teljesítéséhez, zálogjog (jelzálogjog) bejegyzéséhez, a tárgyi eszközök számviteli értékének megváltoztatásához, biztosítási szerződések megkötéséhez és minden egyéb célból, amely az alaptőke megállapítását igényli. a tárgy értékét független értékbecslő határozza meg.

Az ingatlanok piaci értékének felmérésére három fő módszer létezik: az összehasonlítási módszer, a költségmódszer és a jövedelemtőkésítés módszere.

Piaci értékelési módszerek

A piaci értékelés fő módszere az összehasonlító értékesítési módszer. Ez a módszer akkor alkalmazható, ha van föld- és ingatlanpiac, vannak valós eladások, amikor a piac alakítja az árakat, és az értékbecslők feladata ennek a piacnak az elemzése, a hasonló eladások összehasonlítása, és így az ingatlan piaci értékének meghatározása. az értékelt ingatlan. A módszer egy eladásra kínált tárgy piaci analógokkal való összehasonlításán alapul.

A költségeken alapuló piaci értékbecslés módszere gyakorlatilag nem alkalmazható a földekre. Csak kivételes esetekben használható, ha a földterületet a rajta végzett fejlesztésektől elválaszthatatlanul értékelik. A földet állandónak és nem fogyaszthatónak tekintik, és az ember alkotta tárgyak értékelésére a költség módszert alkalmazzák. Ezzel a módszerrel értékelve a föld értékét hozzáadják a fejlesztések (épületek, építmények) költségeihez, más módszerekkel pedig a földet külön értékelik.

Piaci értékelés regionális adópolitika keretében is szükséges. A helyi adórendszer alapja világszerte az ingatlanadó, a helyi költségvetés egy része ebből adódik. Természetesen magának a piacnak a fejlődésével, a reálértékek megjelenésével lehetséges az átállás egy olyan adórendszerre, amely ösztönözné az ingatlanpiac fejlődését és egyben biztosítaná a helyi költségvetések feltöltését. Ez magyarázza a helyi hatóságok által a piaci értékelés iránt tanúsított feltétlen érdeklődést.

Ha piaci értékbecslést szeretne kérni az ingatlan értékéről, vegye fel velünk a kapcsolatot a telefonszámonElérhetőség . Hívjon, segítünk!

Az áruk, munkák vagy szolgáltatások költségének megállapítása úgy, hogy az adóhatóságnak ne legyen panasza az érvényességére, nagyon nem triviális feladat. Különösen, ha olyan termékekről beszélünk, amelyeknek nincs analógja a piacon.

Bármely ügylet adózási célú árának meghatározásánál az általános elv a piaci árak szintjének való megfelelés. Az adótörvény 40. cikkének (4) bekezdése alapján ilyen árnak minősül az azonos (és ezek hiányában homogén) áruk, építési beruházások, szolgáltatások piacán a kereslet és a kínálat kölcsönhatása során kialakuló ár az összehasonlítható gazdasági körülmények között. körülmények.

A piaci ár kiszámításának jellemzői, valamint azok az esetek, amikor az adóhatóságnak lehetősége van beavatkozni az árképzési folyamatba, az említett cikkben meglehetősen világosan szerepel. Ugyanakkor nem ritkák a viták sem bizonyos rendelkezéseinek alkalmazásával kapcsolatban. A legtöbbjük pedig kifejezetten a termék piaci árának meghatározásának eljárásához kapcsolódik.

Egyforma termékeket keresünk

Tehát, ha az érintett piacon azonos (homogén) árukkal, építési munkákkal vagy szolgáltatásokkal kapcsolatos ügyletekre kerül sor, akkor azok piaci árát a hivatalos forrásokban közölt információk alapján határozzák meg (az Adótörvénykönyv 40. cikkének 11. pontja). Ezek lehetnek hivatalos információk az eladó vagy vevő telephelyéhez legközelebb eső tőzsdén lévő részvényárfolyamokról, valamint a Pénzügyminisztérium állampapírokra és kötelezettségekre vonatkozó jegyzései. Szintén megfelelőek a kormányzati statisztikai szervektől, az árképzést szabályozó szervektől származó információk, valamint a piaci árakról nyomtatott kiadványokban vagy a médiában megjelent információk. Ezenkívül az áruk, építési beruházások vagy szolgáltatások piaci árának értékelését az 1998. július 29-i 135-FZ „Az Orosz Föderációban végzett értékelési tevékenységekről” törvénynek megfelelően engedéllyel rendelkező értékbecslő végezheti el.

Amint az adótörvény 40. cikkének (9) bekezdéséből következik, a piaci árak meghatározásakor figyelembe veszik az azonos vagy hasonló árukkal, összehasonlítható feltételek mellett lebonyolított ügyletekre vonatkozó információkat. Ez azt jelenti, hogy figyelembe kell venni az olyan ügyleti feltételeket, mint a szállított áruk mennyisége, a kötelezettségek teljesítésének határideje, fizetési feltételei és egyéb feltételek, amennyiben ezek befolyásolhatják az árak alakulását.

A választottbírósági gyakorlat megerősíti azt a kötelezettséget, hogy az árszabályozás végrehajtása során figyelembe kell venni az ügyletek feltételeit. A piaci árak nagyságán alapuló kiegészítő adómegállapítások legtöbb esetét az adóhatóság éppen azért veszítette el, mert nem tudott meggyőző bizonyítékkal szolgálni az adófizető társaságok által végrehajtott ügyletek és az olyan ügyletek tekintetében, amelyekben a piac árat alkalmazták (lásd például az FAS északnyugati körzetének 2005. június 3-án kelt határozatát az A56-43517/04 sz. ügyben, a FAS Nyugat-Szibériai körzetének 2008. március 12-i F04-1672/2008 sz. (1943-A03-42)).

Fizetni az „egyediségért”

Az árak piaci szintnek való megfelelésének ellenőrzése során a fő nehézségek az analógokkal nem rendelkező árukat, munkát vagy szolgáltatásokat értékesítő vállalatoknál jelentkeznek. Ha az érintett piacon azonos árukra nincs tranzakció, vagy az információforrások hiánya vagy elérhetetlensége miatt a piaci ár meghatározása lehetetlen, akkor ennek meghatározására az utólagos eladási ár módszerét alkalmazzuk.

Az utólagos eladási ár módszer lényege, hogy az értékesített eszközök piaci árát a vevő határozza meg a viszonteladási árat az alábbi képlet segítségével:

C1 = C2 – (Z2 + P2),

C 1– a termék piaci ára;

Ts2– az áru eladási ára (viszonteladása) a későbbi vásárlóknak;

Z2– a termék vevőjének további értékesítése (viszonteladása) és piaci promóciója során felmerülő költségek (a termék vételárának kivételével);

P2– a termék vevőjének szokásos haszna annak további értékesítése (viszonteladás) esetén.

Ahogy a neve is sugallja, a viszonteladói ár módszer csak akkor alkalmazható, ha ténye van áruk, munkák vagy szolgáltatások továbbértékesítésének. Ha ez a módszer nem alkalmazható, akkor „végső esetben” a cégnek jogában áll költséges módszert alkalmazni. Használata egy termék piaci árának a következő képlet segítségével történő meghatározásához vezet:

C = Z + P,

C– a termék piaci ára;

Z– az eladónak az áruk előállításával (vásárlásával) és (vagy) értékesítésével kapcsolatos közvetlen és közvetett költségek, valamint a szállítási, tárolási és egyéb hasonló költségek;

P– az eladó szokásos nyeresége.

Azt is meg kell jegyezni, hogy mindkét módszernek van egy jelentős hátránya: nem veszik figyelembe az infláció piaci árakra gyakorolt hatását. Jelentős áremelkedések esetén pedig az ezekkel a módszerekkel kapott értékeket az árindex változásaihoz kell igazítani. Az adótörvény azonban nem rendelkezik ilyen kiigazítás lehetőségéről. A másik „botláskő” az a tény, hogy az adójogszabályok nem határozzák meg egyértelműen az olyan fogalmakat, mint a „rendes költség” vagy az „egy adott tevékenységtípus szokásos nyeresége”.

Úgy tűnik, hogy a lehetséges hibák elkerülése érdekében bizonyos mutatók önálló kiszámításakor a leglogikusabb dolog egy vállalat számára ebben a helyzetben az lenne, ha független értékbecslőhöz fordulna. A Pénzügyminisztérium szakemberei azonban a közelmúltban, 2008. július 2-án kelt, 03-02-07/1-243 számon írt levelükben ezt megtiltották, olyan véleményt hangoztatva, amely abból fakad, hogy egy termék piaci árát értékelve, olyan munkát vagy szolgáltatást, amelynek nincs analógja a piacon, független értékbecslők nem.

Ugyanezek a pontosítások azonban fenntartják a bíróságnak azt a jogot, hogy figyelembe vegyen minden olyan tényezőt, amely az ügylet eredményének meghatározása szempontjából fontos, nem csak az adótörvény 40. cikkében felsorolt körülményekre korlátozva. a bírák már korábban is hasonló következtetésekre jutottak (az Uráli kerület Szövetségi Monopóliumellenes Szolgálatának 2006. április 11-i F09-2564/06-S6 sz. határozata az A76-5970/2005. sz. ügyben).

Így még ha adóhatósági követelésekkel is szembesülnie kell a cégnek, egyáltalán nem szükséges „elfogadni a sorsot”, hacsak nincs rá igazán nyomós ok. Mindig van lehetőség az érdekek védelmére a bírák segítségével, akik gyakran az adózó oldalán találják magukat az adózási célú piaci ár meghatározásának módszertanában.

5.2. Automata telefonközpont piaci értékének meghatározása

piacot használó összehasonlító megközelítés

értékelési módszer

5.2.1. Az értékelési tárgy piaci értéke alatt azt a legvalószínűbb árat kell érteni, amelyen ez az értékelési tárgy a nyílt piacon, versenykörnyezetben értékesíthető (elidegeníthető), ha az ügyletben részt vevő felek ésszerűen, minden szükséges információ birtokában járnak el, és az ügyleti ár értéke semmilyen rendkívüli körülmény között nem tükröződik.körülmények, pl. Amikor:

Az ügyletben részt vevő egyik fél nem köteles az adásvételi tárgyat eladni, a másik fél nem köteles megvenni;

Az ügyletben részt vevő felek jól ismerik az ügylet tárgyát, és saját érdekeik szerint járnak el;

Az ügylet tárgyát nyilvános ajánlat formájában mutatják be a nyílt piacnak, amelyből az ajánlattevő akarata az ajánlatban meghatározott feltételek mellett megállapodást kötni;

Az ügyleti ár ésszerű ellenszolgáltatást jelent az értékelés tárgyáért és az ügylet teljesítésének kényszeréért az ügylet bármely részében részt vevő felek vonatkozásában;

Az értékelési tárgy kifizetését pénzben fejezik ki.

5.2.2. Az összehasonlító megközelítés a jelenleg az elsődleges vagy másodlagos piacon uralkodó telefonközpontok keresleti és kínálati árainak elemzésén alapul. Az értékelés a vizsgálthoz hasonló automatikus telefonközpontok átlagos ajánlati árának meghatározásával és annak utólagos módosításával történik.

5.2.3. A jármű piaci értéke (beszerzési költsége) számos tényezőtől függ: a jármű fogyasztói tulajdonságaitól, a gyártó képviselőjének jelenléte a régióban, az adott márkájú jármű műszaki szervizhálózatának elérhetősége, a tartalék árszintje. Alkatrészek, karbantartási és javítási munkák az ilyen márkájú járművekhez; márka presztízse, piaci viszonyok; földrajzi elhelyezkedés és a régió általános gazdasági helyzete stb.

5.2.4. A használt jármű értékének számítása az értékelés időpontjában az összehasonlító megközelítés keretében piaci módszer alkalmazása esetén egy bizonyos séma szerint történik:

5.2.5. Az automatikus telefonközpont piaci árának meghatározásához a szakértő az alábbi forrásokból szerezhet kiinduló információkat:

Információk regionális időszaki referencia kiadványokból az új és használt telefonközpontok árairól;

Adatok használt telefonokat értékesítő szervezetektől;

Tematikus internetes oldalak, amelyek információkat jelenítenek meg annak a régiónak a piacáról, ahol az automatikus telefonközpont árát meghatározzák;

A szakértő (szakértők) által időszakonként összeállított, a használt gépjárművek regionális piacának vizsgálatának eredményeiről készült jelentések, amelyek rögzítik az eladók által meghatározott járművekre kért árakat (ajánlati ár), valamint rövid leírást adnak az eladott járművekről (gyártmány) , modell, megjelenés dátuma, futásteljesítmény, típus és motor jellemzői, felszereltség, általános műszaki állapot).

5.2.6. Amikor a járműveket az esemény időpontjától eltérő időpontban értékelik, bizonyos esetekben az esemény időpontjában érvényes élettartamot kell figyelembe venni, nem a gyártás évét. Például: a jármű gyártási éve 2003, a baleset 2006-ban történt, az értékelés 2007-ben történik. Ebben az esetben a nem 2003-ban gyártott, hanem egy 3 éves járművet kell értékelni. , hiszen a balesetkor 3 éves volt, azaz .e. AMTS 2004 kiadás.

5.2.7. A használt telefonok eladására vonatkozó ajánlatokat szakértő értékeli az ajánlat átlagos költségének kiszámításához. Az alkalmasság értékelése a következő sorrendben történik:

A) az átlagos ellátási árat a következő képlet határozza meg:

[dörzsölje], (5.1)

Hol van az i-edik telefonközpont ajánlati ára, dörzsölje.; i - ajánlatok száma, .

A hozzávetőleges átlagos ajánlati ár meghatározásakor elfogadhatatlan a vizsgált (átlagos) lehetőségtől nyilvánvalóan eltérő állapotú és konfigurációjú automata telefonközpontok árai;

B) a kínálati árak különbözetét a számított átlag feletti értékhez viszonyítva értékeljük. A szórás nem haladhatja meg a 20%-ot:

C) ha az i-edik javaslat eltérése meghaladja a 20%-ot, akkor ez a javaslat kikerül a mintából.

5.2.8. Az átlagos ajánlati ár végső számítása olyan ajánlatokból álló minta alapján történik, amelyeknek a hozzávetőleges átlagköltségtől való eltérése nem haladja meg a 20%-ot a következő képlet szerint:

[dörzsölje], (5.3)

Hol van az i-edik ATE ajánlati ára, amely megfelel az 5.2.7. pont feltételének, rub.; - azon pályázatok száma, amelyek megfelelnek az 5.2.7. pont feltételének, .

5.2.9. Ennél a módszernél a számított átlagos ajánlati ár a kezdeti ár. Az átlagos ajánlati árat módosítani kell, ha a vásárlás során alku lehetséges, mivel az alku eredményeként kialakuló átlagos vételár főszabály szerint az átlagos ajánlati ár (a jármű állapotához, futásteljesítményéhez és teljességéhez való igazítás nélkül).

Az orosz jogszabályok 1994 óta ingatlanokként minősítik a telkeket és mindent, ami elválaszthatatlanul kapcsolódik hozzájuk: a földön épített vagy építés alatt álló építményeket, olyan épületeket, amelyeket nehéz áthelyezni egyik helyről a másikra anélkül, hogy aránytalanul nagy kárt okoznának, a föld alatti telkeket. Ez az ingatlankategória valóban ingatlan.

Az ingatlanok másik kategóriája az mobil járművek emberek és rakomány szállítása vízen, levegőben és űrben: tengeri és folyami hajók, repülőgépek, mesterséges földi műholdak.

Egy speciális kategóriába tartoznak az egyetlen technológiai ciklussal összekapcsolt ingatlankomplexumok - vállalkozások. Abban különböznek a (sokszor azonos nevű) szervezetektől, vállalkozóktól, hogy a jog tárgya, nem pedig alanya.

A felsorolt kategóriák mindegyikének külön jogalapja van. A felsorolt tárgycsoportok közös tulajdonságaik hasonlóak, mint a jog tárgyai: mindegyiket be kell jegyezni az illetékes kormányzati hatóságoknál, és jogilag kötődnek a bejegyzés helyéhez, hosszú évek használatára.

Számviteli értelemben arra utalnak befektetett eszközök, nem teljes egészében, mint a forgótőke, hanem az értékcsökkenés kiszámításával szerepelnek az előállítási költségben. Az ingatlantárgyakat úgy értékelik egyedi tárgyak, amelynek értéke nem ekvivalens azon dolgok értékének összegével, amelyekből állnak.

Az ilyen objektumok értékelésekor kiszámítható költségfajták:

A lakosságot leginkább az ingatlanok piaci értékelésének kérdései foglalkoztatják. a lakossági szektorban. Ezek lakóépületek, azok részei és minden ingatlan, amely elválaszthatatlanul kapcsolódik a lakhatáshoz: infrastruktúra, személyes telkek, zöld helyek.

Piaci értékük értékelésekor a következők figyelhetők meg a legteljesebben: szabadpiaci feltételek, gyakorlatilag korlátlan verseny a kereslet és a kínálat között.

Általános információ

Vonzerő becsüs Az ingatlan piaci értékeléséhez általában a következő esetekben van szükség:

- Ha az ingatlant lefoglalják .

- Amikor egy bank vagy más hitelező meghatározza a fedezet értékét például a megkötés céljából jelzálogszerződés.

- A tulajdonos által ingyenesen átvett ingatlan tulajdonjogának kiszámítása.

- A csődbe ment vagyon értékének kiszámításához.

- Amikor egy tárgyat hozzáadnak a társaság alaptőkéjéhez nem pénzbeli hozzájárulás formájában.

A piaci értékelés eltérő dátumok, amelytől kezdve végrehajtják:

Piaci ár az értékbecslő szempontjából a becsült tranzakciós ár, ha:

- A felek átfogó információkkal rendelkeznek az objektum állapotáról, a piaci helyzetről, és ezeket az információkat ésszerűen figyelembe veszik.

- Az egyik fél nem köteles elad tárgy, és a másik megvesz.

- Az objektumot nyilvános ajánlat útján szabad eladásra bocsátják.

- A felek megállapodnak abban, hogy az árat kényszer nélkül határozzák meg.

- A létesítmény fizetése készpénzben történik.

Mi a módszer?

Tárgy költség az értékelő három különböző megközelítéssel határozza meg.

Drága

Feltételezi, hogy a vevő ésszerű, és nem fogja megvenni az ingatlant egy nagy mennyiség mint amennyire szüksége lenne egy számára elfogadható időkereten belül egy hasonló tárgy létrehozásához.

Ennek lesz a legjelentősebb megbízhatósági együtthatója az új építéseknél; újjáépítés; speciális tárgyak korlátozott piaccal; biztosítási célokra.

Fizikailag vagy erkölcsileg elhasználódott tárgyak értékelésekor az együttható csökken. Földértékelés ezt a módszert külön hajtják végre épületértékelések rajta.

Összehasonlító

A megközelítés az eredmények tanulmányozása legutóbbi tranzakciók hasonló tárgyakkal.

A megközelítés az eredmények tanulmányozása legutóbbi tranzakciók hasonló tárgyakkal.

Az értékbecslő feltételezi, hogy a vevő ésszerű, és nem fizet többet, mint hasonló tárgy, szintén a piacon.

Ebben az esetben a költség kiszámítása úgy történik, hogy az objektumot olyan elemekre osztják, amelyeket leginkább figyelembe vesznek az ár meghatározásakor. Például egy lakás árában főszerep játszani a lakóterület méretével, elhelyezkedésével, padlójával, anyagával, amelyből a ház épül. A vizsgált objektumhoz legközelebb eső kombinációjuk alapján határozzák meg a hozzá hasonlókat.

Ennek a módszernek a megbízhatósága az orosz piacon csökken a valós tranzakciók széles körben elterjedt átláthatatlansága. A módszer is kifejezetten nem illik a piacon nem képviselt vagy korlátozottan jelenlévő speciális objektumok értékelésére.

Jövedelem megközelítés

A tézis alapján, amit a megszerzett objektumnak kell fizessen magának felhasználásából származó bevétel elfogadható időn belül. Például, ha a megvásárolt lakást (lakást) szánják, akkor ki kell számolni, hogy ebből milyen előnyök származhatnak.

Ha megélhetésről van szó, nem lenne jövedelmezőbb erre a célra? Az ilyen értékelés objektivitása ismét az orosz piac átláthatatlanságán múlik. Valós árak Az ingatlanbérlést nem könnyű kideríteni. Sőt, ha feltételezzük a fogadást jövedelem a jövőben.

Ezzel a megközelítéssel azt is előre kell jelezni, hogy egy adott ingatlan a jövőben milyen áron értékesíthető, nő-e vagy csökken-e az adott területen az ingatlanok ára, hogyan befolyásolja azt a közelgő a tárgy kopása.

Ésszerű piaci értéket akkor kell figyelembe venni, ha:

Mindhárom megközelítést alkalmazó kutatás után az értékelő szakszerűen vagy matematikailag indokolja a szignifikancia együtthatók megállapítását és bemutatja végeredmény egyetlen figuraként vagy számkészletként, amely tükrözi maximum és minimum értékek piaci érték bizonyos tényezők várható hatásától függően.

A tanulmány megrendelője választhat a javasolt eredmények közül azt, amelyik a leginkább megfelel a valós helyzetnek, és ami a legfontosabb, annak érvényes szándékai, amelyek eltérhetnek a műszaki leírásban hivatalosan feltüntetettektől.

Eljárás

Ez a következő lépéseket tartalmazza:

- Az értékelés céljának, időpontjának, tárgyának, értéktípusának meghatározása.

- Megállapodás készítése az értékbecslő és a megrendelő között, beleértve az ütemterv és a munkaterv jóváhagyását, a megvalósítás költségeit és a díjazás összegét.

- Információgyűjtés az objektumról és a piaci feltételekről.

- A létesítmény optimális kihasználásának lehetőségeinek elemzése.

- Költség meghatározása három megközelítéssel külön-külön.

- A különböző megközelítések eredményeinek harmonizálása. Megbízhatósági együtthatók megállapítása mindegyikre, Végső érték számítása.

- A jelentés felek általi elkészítése és jóváhagyása.

Hogyan értékelik a lakóingatlanok piaci árát?

A költségmegközelítés használatával az értékbecslő először meghatározza a telek piaci ára, ahol az objektum található, mint kidolgozatlan.

A költségmegközelítés használatával az értékbecslő először meghatározza a telek piaci ára, ahol az objektum található, mint kidolgozatlan.

Aztán kiszámol anyag- és munkaköltség az értékelés időpontjában szükséges egy ilyen objektum létrehozásához.

Szabványok vagy szakértői elemzések segítségével kiszámítja egy tárgy kopásának százalékos arányát. Meghatározza maradványérték tárgy a föld és az épületek költségének az amortizációval csökkentett összegeként.

Ható összehasonlító módszer, az értékbecslő külön gyűjti az információkat a hasonló földterületekkel folytatott tranzakciókról, majd a más területeken lévő hasonló tárgyakkal folytatott tranzakciókról szóló információkat, levonva az alattuk lévő földterület értékét. Aztán kiszámolják súlyozott átlageredmény.

Az érték definíciójának megközelítése a nézőpontból jövedelmi kilátások, az értékbecslő meghatározza, hogy egy adott tárgyból mekkora átlagos éves bevétel érkezhet, kiszámítja a tőkésítési arányt és előrejelzi milyen áron az elhasználódás és a piacfejlődési kilátások figyelembevételével hasznos élettartama végén értékesíthető. A munka végén meghatározzuk és felírjuk a súlyozott átlageredményt jelentés.

A szerződésben meghatározott határidőig összeállítva és a megrendelő által elfogadott jelentés lelkiismeretesen végzett munka bizonyítéka. Becsüs Személyesen aláírja a jelentést és igazolja az övével fóka.

Három módszer létezik az ingatlan piaci értékének felmérésére:

- - Összehasonlítási módszer

- - Költséges módszer

- - Jövedelemtőkésítési módszer.

A fő értékelési módszer az összehasonlító értékesítési elemzés (SSA) módszer. Az értékesítési összehasonlító módszert akkor alkalmazzák, ha elegendő megbízható piaci információ áll rendelkezésre az értékelt tárgyhoz hasonló tárgyak adásvételi tranzakcióiról. Ebben az esetben az összehasonlító objektumok kiválasztásának kritériuma a hasonló legjobb és leghatékonyabb felhasználás.

Az értékesítés összehasonlító elemzése a következő sorrendben történik (2. ábra)

2. ábra. Algoritmus az ingatlanértékelés összehasonlító megközelítéséhez

Kiemeljük az érintett piacon hasonló ingatlanok közelmúltbeli eladásait. Információforrások: az értékbecslő saját aktája, internet, elektronikus adatbázis, ingatlancégek, ingatlanközvetítői akták, hitelintézetek (jelzálogbankok), biztosítótársaságok, építőipari és befektetési társaságok archívumai, fizetésképtelenséggel és csődeljárással foglalkozó területi osztályok , az Állami Vagyon Bizottság területi osztályai stb.

Összehasonlítási egységnek a helyi piacon hagyományosan kialakított méréseket vesszük. Ugyanazon objektum értékeléséhez több összehasonlítási egység is használható egyidejűleg.

Az összehasonlítás elemei között szerepelnek az ingatlantárgyak és az ingatlanárak változását okozó tranzakciók jellemzői. A kötelező számviteli elemek közé tartoznak a következők:

- -átruházott tulajdonjogok összetétele;

- - az adásvételi ügylet finanszírozásának feltételei;

- -értékesítési feltételek;

- - az értékesítés ideje;

- -elhelyezkedés;

- -fizikai jellemzők;

- -gazdasági jellemzők;

- - a felhasználás jellege;

- -ingatlanhoz nem kapcsolódó költségelemek.

Tranzakciós információk ellenőrzése: a tranzakció megerősítése az egyik fő résztvevő (vevő vagy eladó) vagy az ingatlantársaság ügynöke által; az eladási feltételek meghatározása.

Ha elegendő mennyiségű megbízható piaci információ áll rendelkezésre, akkor megengedett a matematikai statisztikai módszerek alkalmazása az érték meghatározására az értékesítések összehasonlításával.

Összehasonlítható ingatlanok értékének módosítása.

A kiigazítás három fő formában történhet: pénzben, százalékban, általános csoportosításban. Az összehasonlítható ingatlanok eladási árának módosítása a következő sorrendben történik:

Mindenekelőtt az ügylet feltételeivel és a piac helyzetével kapcsolatos kiigazításokra kerül sor, amelyeket úgy hajtanak végre, hogy minden további korrekciót alkalmaznak az előző eredményre;

másodszor olyan kiigazításokat hajtanak végre, amelyek közvetlenül az ingatlanra vonatkoznak, és ezeknek a kiigazításoknak a piaci feltételekhez való igazítása után kapott eredményre történő alkalmazása tetszőleges sorrendben történik.

A kiigazítások mértékének meghatározásához a piaci információk elérhetőségétől és megbízhatóságától függően kvantitatív és kvalitatív módszereket alkalmaznak. A figyelembe vett kiigazítások indokolása kötelező. Az értékesítési összehasonlító módszerrel meghatározott eredmény értékére vonatkozó végső döntés az értékelés tárgyával a legnagyobb hasonlóságot mutató összehasonlító objektumok korrigált eladási árának elemzése alapján születik.

Az összehasonlító megközelítésnek a következő hátrányai vannak:

Eladási különbség. Abszolút azonos tárgyakat nem értékesítenek, az egybeesés csak számos paraméterben figyelhető meg. A tranzakciók eltérhetnek magában az objektumban rejlő jellemzők halmazában, de a tranzakció feltételeiben is. Minél nagyobb a különbség az összehasonlítható eladások között, annál nagyobb a valószínűsége annak, hogy pontatlan eredményt kapunk.

Nehézségek a tényleges eladási árakkal kapcsolatos információk gyűjtésében. A tényleges árakat gyakran elrejtik, hogy elkerüljék az adókat és vámokat. Az információk pontosságának ellenőrzése nagyon nehéz.

A tranzakció konkrét feltételeiről szóló információgyűjtés nehézségei.

A piaci aktivitástól való függés. Az eredmény pontossága a piac aktivitásától és telítettségétől függ az értékelt objektum analógjaival folytatott tranzakciókra vonatkozó adatokkal. A megközelítés alkalmazása az inaktív piacokon problematikus.

A piaci stabilitástól való függés.

A jelentősen eltérő értékesítési adatok egyeztetésének nehézsége, ami csökkentheti az értékelési eredmények pontosságát.

Az összehasonlító megközelítésnek számos előnye is van:

A legmegbízhatóbb az aktív piacokon kisméretű kereskedelmi ingatlanok és olyan ingatlanok értékelésére, amelyeket gyakran vásárolnak és adnak el, és amelyeket nem használnak bevételszerzésre.

Statisztikailag indokolt.

Lehetővé teszi, hogy tükrözze a tipikus eladók és vásárlók véleményét a végső értékelésben.

Az eladási árak a pénzügyi feltételek és az infláció változásait tükrözik.

Lehetővé teszi az összehasonlított objektumok közötti különbségek módosítását.

Ha elegendő információval rendelkezik az elemzéshez, meglehetősen könnyen használható, és megbízható eredményeket ad.

Az önköltség módszere az ingatlanértékelés olyan megközelítése, amely azon alapul, hogy a vevő ne fizessen többet az ingatlanért, mint amennyibe az újbóli felépítése kerül a jelenlegi telek, építőanyag és munkaerő áron. Ez a költségmeghatározási megközelítés teljesen indokolt, ha új vagy viszonylag új épületekről van szó.

A legtöbb szakértő elismeri, hogy a költségmódszer hasznos a becsült költségek ellenőrzéséhez, de ritkán lehet rá támaszkodni.

Ezzel a megközelítéssel egy ingatlan becsült értékét a teljes újratermelés vagy teljes csere költsége és az amortizáció összege, plusz egy telek költsége közötti különbség határozza meg; az (1) vagy (2) képletekkel határozható meg:

Tsn = PSV - I + Ts, (1)

Tsn = PSZ - I + Ts, (2)

ahol Cn az ingatlan költsége költségmódszerrel;

PSV - az értékelt ingatlan teljes reprodukálásának teljes költsége;

PSZ - az értékelt ingatlan teljes pótlási költsége;

I - az értékelt ingatlan értékcsökkenési leírásának költsége;

Ts - egy darab föld költsége.

Ezen túlmenően a reprodukálás teljes költsége (FRP) egy épület pontos másolatának megépítésének költsége a jelenlegi árakon, ugyanazon anyagok, építési szabványok, tervezés és ugyanolyan minőségű munka mellett, beleértve az összes hiányosságot is. az értékelendő objektum.

A teljes csereköltség (FRC) egy olyan épület költsége folyó áron, amely a vizsgált ingatlannal egyenértékű hasznosságú, de új anyagokból és a modern szabványoknak, tervezésnek és elrendezésnek megfelelően épült. Feltételezve, hogy a kockázatot és az építési időt figyelembe véve egy ésszerű vevő nem fizetne többet egy meglévő épületért, mint egy újat építeni a korszerű előírásoknak megfelelően, úgy tekinthető, hogy a PVZ az ingatlan értékének felső határa.

A legobjektívebb eredményt adó költségszemléletű ingatlanértékelés optimális alkalmazási körei a következők:

a csekély kopású és a telek leghatékonyabb kihasználásának megfelelő új vagy viszonylag új épületek piaci értékének meghatározása;

a régi ingatlantárgyak piaci értékének meghatározása megbízható információk jelenlétében az értékcsökkenés kiszámításához;

építési beruházások piaci értékének meghatározása, különleges rendeltetésű objektumok piaci értékének meghatározása;

azon tárgyak piaci értékének meghatározása, amelyekkel ritkán kötnek piaci ügyleteket;

jövedelmi megközelítéssel nem értékelhető ingatlanok piaci értékének meghatározása.

Ez egy költséges módszer, és vannak hátrányai:

A költségek nem mindig egyenlőek a piaci értékkel.

A pontosabb értékelési eredmény elérésére tett kísérletek a munkaerőköltségek rohamos növekedésével járnak.

A vizsgált ingatlan beszerzési költsége és az új építés költségei közötti eltérés pontosan megegyezik, mivel az elbírálás során az értékcsökkenést levonják az építési költségből.

A régi épületek újratermelési költségeinek kiszámításának problémája.

A telek és az épületek elkülönített értékelése.

A földértékelés problematikussága Oroszországban.

A költségalapú megközelítés előnyei a következők:

A legmegbízhatóbb az új vagy újonnan épített létesítmények felmérésekor, amelyek készen állnak a leghatékonyabb felhasználásra.

Az ezen a megközelítésen alapuló értékelés a legmegfelelőbb és (vagy) az egyetlen lehetséges a következő esetekben:

Új építés vagy rekonstrukció műszaki és gazdasági elemzése;

Befejezetlen építkezés értékelése;

Az állami és speciális tárgyak értékelése, mivel ezek nem bevételszerzési célt szolgálnak, és alacsony a valószínűsége, hogy hasonló eladásokról adatokat találjanak;

Objektumok értékelése inaktív piacokon;

Értékbecslés biztosítási és adózási célokra;

Ha nincs elegendő információ más megközelítések alkalmazásához.

A bekerülési érték módszerrel történő ingatlanértékelés a következő sorrendben történik:

Az ingatlan áttekintése és az összes rendelkezésre álló dokumentáció megismerése;

A sokszorosítás vagy csere teljes költségének meghatározása;

Minden típusú kopás számítása: fizikai, funkcionális, külső;

Teljes értékcsökkenés megállapítása a PSV-től (PSZ) az épületek és építmények költségének megállapítása érdekében;

Ingatlanérték számítás;

Általános ingatlanértékelés összegzéssel.

Az ingatlanértékelés költségszemléletű megközelítésének főbb állomásait és a megfelelő módszereket a 3. ábra mutatja be.

3. ábra Algoritmus az ingatlanértékelés költségalapú megközelítéséhez

Elméletileg az épületek teljes pótlási költsége a költségbecslésre, az értékelt épület másolatának elkészítési költségére vonatkozik az értékelés napján. Az épület teljes pótlási költségének értékelése az értékelés napján sokszorosítási vagy pótlási költségen történhet. Egy adott épület pótlási költségének megválasztását egyértelműen meg kell magyarázni a jelentésben, hogy elkerüljük a kapott eredmény félreértelmezését.

Az épületek teljes pótlási költsége tartalmazza a közvetlen és közvetett építési költségeket, valamint az üzleti bevételt.

A közvetlen építési költségek magukban foglalják az építési és szerelési munkák teljes becsült költségét, amely magában foglalja a közvetlen és általános költségeket, valamint a szerződő építőipari szervezet nyereségét.

A közvetett költségek a kivitelezéshez szükséges, de a kivitelezési szerződésben nem szereplő kiadásokat tartalmazzák. A közvetett költségek magukban foglalhatják:

tervezési és felmérési munkák;

Értékbecslési, tanácsadói, számviteli és jogi szolgáltatások;

hitelfinanszírozási költségek;

minden kockázati biztosítás;

építkezés alatti adófizetés stb.

Az értékelés napján az épületek teljes pótlási költsége el fog térni az ugyanazon időpontban érvényes piaci értéktől. Ennek fő oka az értékvesztés az ingatlan elöregedését okozó különböző tényezők hatására. Az épület állapotának romlása a fizikai állapot romlásából, a modern ingatlanpiaci koncepciók funkcionális jellemzői közötti eltérésből, valamint az objektum működésének külső körülményeinek értékére gyakorolt hatásából adódik. Mivel a felsorolt tényezők összefüggenek egymással, a költségekre gyakorolt hatásukat átfogóan értékeljük.

Az általános halmozott kopáson az értékbecslők értik az értékelt ingatlan értékvesztését minden lehetséges okból. A teljes halmozott értékcsökkenés összege az épületek értékelési időpontban érvényes piaci értéke és teljes pótlási költsége közötti különbözetet jelenti, amelyet akár újratermelési, akár pótlási költségként számítanak ki. Az értékcsökkenést (I) általában százalékban mérik, az értékcsökkenés pénzbeli kifejeződése pedig az értékcsökkenés (O). Az ingatlan értékcsökkenését okozó okoktól függően a következő típusú értékcsökkenési leírásokat különböztetjük meg:

A fizikai állapotromlás az épületek értékvesztése használatuk és a természeti erőknek való kitettség következtében.

Funkcionális – az épületek értékvesztését jelenti, amely a funkcionális jellemzőik és az értékelés időpontjában érvényes piaci igények közötti eltérés következtében keletkezik. Ilyen hiányosságok például az épület szerkezeti elemei, építőanyagai, kialakítása stb., amelyek csökkentik az épület funkcionalitását, hasznosságát és ezáltal értékét.

Külső – egy épület vagy ingatlan értékvesztését jelenti az értékelt tárgyon kívüli tényezők negatív hatása következtében. A külső öregedés a vizsgált ingatlan fizikai környezetében bekövetkezett változások vagy a piaci környezet negatív hatásai következtében következhet be.

A teljes kopás kiszámításakor az értékbecslők a következő fogalmakat használják:

Az épület fizikai élettartamát (PL) az épület üzemeltetési ideje határozza meg, amely alatt az épület teherhordó szerkezeti elemeinek állapota megfelel bizonyos kritériumoknak (szerkezeti megbízhatóság, fizikai tartósság stb.). Egy tárgy fizikai élettartamát az építkezés során határozzák meg, és az épület tőkecsoportjától függ. A fizikai élet akkor ér véget, amikor a tárgyat lebontják.

A kronológiai kor (CA) az az időtartam, amely az objektum üzembe helyezésétől a felmérés időpontjáig eltelt.

A gazdasági élettartamot (EL) az az üzemidő határozza meg, amely alatt az objektum bevételt termel. Ebben az időszakban az elvégzett fejlesztések hozzájárulnak az ingatlan értékéhez. Egy objektum gazdasági élettartama akkor ér véget, ha az objektum működése nem tudja megtermelni azt a bevételt, amelyet az ingatlanpiac adott szegmensében a hasonló tárgyakra vonatkozó ráta jelzett. Ebben az esetben az elvégzett fejlesztések az általános elhasználódás miatt már nem járulnak hozzá a tárgy értékéhez.

Az effektív kor (EA) meghatározása az épület időrendi kora alapján történik, figyelembe véve annak műszaki állapotát és az értékelés napján érvényesülő gazdasági tényezőket, amelyek befolyásolják az értékelt tárgy értékét. Az épület üzemi jellemzőitől függően az effektív kor eltérhet a kronológiai kortól felfelé vagy lefelé. Az épület normál működése esetén az effektív kor általában megegyezik az időrendivel.

Az épület hátralévő gazdasági élettartama (REL) az értékelés dátumától a gazdasági élettartam végéig tartó időszak.

Az ingatlanértékelés elmélete három fő módszert határoz meg az értékcsökkenés kiszámítására:

- -piaci mintavételi módszer;

- - élettartam módszer;

- - a bontás módja.

A piaci mintavételi módszer piaci adatokat használ az összehasonlítható tételekre, amelyekből az értékcsökkenés megállapítható. Ez a módszer lehetővé teszi az összes lehetséges ok miatti elhasználódás teljes mértékének kiszámítását, a teljes gazdasági élettartam meghatározását, valamint a külső (gazdasági) öregedés mértékét.

Az élettartam-módszer azon alapul, hogy a beruházó az épület gazdasági élettartama alatt 100%-os értékcsökkenést ír elő, mivel ez biztosítja a befektetett tőke teljes megtérülését. Ezért a gazdaságos élettartam vége előtt a kopás nem lehet 100%. Ennél a módszernél az épület tényleges kora és gazdasági élettartama az értékbecslő által használt fő fogalmak. A teljes kopás százalékos aránya egy tárgy tényleges korának és gazdasági élettartamának aránya. Az értékcsökkenés összegét úgy számítják ki, hogy ezt az amortizációs együtthatót utólag megszorozzák a teljes pótlási költség értékével.

A bontási módszert elsősorban az értékcsökkenés teljes összegének lebontására használják az azt okozó okok szerint. A módszer akkor ad pozitív eredményt, ha nem áll rendelkezésre elegendő információ a hasonló értékesítési módhoz vagy az élettartam-módszerhez, és a következő lépéseket tartalmazza:

- -az épület fizikai állapotromlásának számítása;

- -a külső öregedés kiszámítása;

Az épületek maradványértékének meghatározása az épületek teljes pótlási költsége és az azonosított fizikai, funkcionális és külső öregedés becsült értéke közötti különbségként.

Öt fő módja van a különböző típusú értékcsökkenési leírások bontási módszerrel történő kiszámításának, amelyek a következők:

- -a helyreállítás költségének kiszámítása;

- -életkor és élettartam kapcsolatának kiszámítása;

- -a funkcionális öregedés kiszámítása;

- -páros értékesítés elemzése;

- -bérleti veszteségek aktiválásának módja.

A helyreállítási költségszámítások magukban foglalják a visszafordítható fizikai kopást és a visszafordítható funkcionális öregedést is.

Az életkor-élettartam arány számítása mind a rövid, mind a hosszú élettartamú alkatrészek kivehető és helyrehozhatatlan fizikai elhasználódásának meghatározására szolgál.

A funkcionális öregedés számítása minden típusú funkcionális kopás esetén alkalmazható.

A páros értékesítési módszer és a lízingveszteség-tőkésítés módszere használható a végzetes funkcionális elavulás, valamint a külső elavulás kiszámítására.

A költségelemzés, mint számítási módszer az ingatlangazdálkodás szempontjából bizonyos előnyökkel jár: lehetővé teszi az alapkezelő társaság számára az amortizáció mértékének és a biztosítás összegének pontosabb felmérését, hiszen a nettó bevétel mértéke mindkét tényezőtől függ.

4. ábra Az ingatlanértékelés jövedelmi megközelítésének algoritmusa

A jövedelmi megközelítés azon az elgondoláson alapul, hogy az ingatlan értékének, amelybe tőkét fektetnek, meg kell felelnie az ingatlan által termelt jövedelem minőségének és mennyiségének aktuális értékelésének. Az összehasonlító megközelítés módszertanának legbonyolultabb és legproblémásabb kérdései közé tartozik az adott ingatlanbefektetés kockázatához kapcsolódó diszkontráta meghatározása. A jövedelemszemlélet megvalósításának főbb állomásait a 4. ábra mutatja be.

Egy tárgynak a leghatékonyabb felhasználási módhoz való eljuttatásának költségei

A bevételek aktiválása a várható jövőbeni bevétel átalakítása jelenleg kapott egyösszegűvé, azaz. a jövedelem tőkévé alakítása.

Az ingatlanértékelés során két fő eljárást alkalmaznak a jövőbeni bevételek jelenlegi értékére való csökkentésére:

nagybetűsítési arány használatával

diszkont ráták.

A tőkésítési ráta az egyévi keresetre vonatkozik.

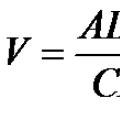

Általában ez az első előrejelzési év. A költség kiszámítása a (3) képlet alapján történik:

К=Кt/(1+n) (3)

K - jelenlegi érték (azaz jelenlegi érték), dörzsölje.

Кt - t év végére várható bevétel (t=1 év), rub.;

n - diszkontráta (megtérülési ráta vagy kamatláb), az egység töredékei.

Az érték (1/1+n) a tőkésítési tényezőt vagy diszkonttényezőt jelöli.

A tőkésítési mutatót vagy közvetlenül a hasonló ingatlanok értékesítéséből származtatják az éves bevétel és az eladási ár arányaként (közvetlen kapitalizáció), vagy a várható időszakos tőkemegtérülési ráta és a befektetés megtérülésének (megtérülés) meghatározott feltételei alapján számítják ki. tőkésítés).

A diszkontrátát a diszkontált cash flow modell felépítésére használják. Ebben az esetben minden előrejelzési év időszakos bevétele, valamint a feltételezett értékesítési bevétel a jelenlegi értékre csökken.

A diszkontált cash flow modell a (4) képlet szerinti formával rendelkezik.

ahol K a rubel aktuális értéke;

Kt - t év végére várható bevétel, dörzsölje;

n - diszkontráta, az egység töredéke;

t - időtényező (évek száma);

1,2,3... - az év sorszáma.

A bevételi megközelítésnek a következő hátrányai vannak:

A hosszú távú jövedelemáramlás előrejelzésének szükségessége. A jövőbeni áramlás pontos becslésének folyamatát nehezíti a jelenlegi nem kellően stabil oroszországi helyzet, az előrejelzési pontatlanság valószínűsége az előrejelzési időszak hosszú távú időtartamával arányosan nő.

A kockázati tényezők hatása a tervezett jövedelemre.

A hasonló objektumok jövedelmezőségére vonatkozó adatok gyűjtésének nehézsége. Ezek az információk általában bizalmasak, és a hivatalos információk gyakran valótlanok.

A bevételi módszer előnyei:

Ez a megközelítés előnyösebb a befektetés megvalósíthatóságának elemzésekor és az ingatlanbefektetések finanszírozásával kapcsolatos döntések indokolásakor.

Ez a megközelítés tükrözi legvilágosabban a befektető elképzelését az ingatlanról, mint bevételi forrásról, pl. Az ingatlanok ezen minőségét a fő árképzési tényezőként veszik figyelembe.

A közvetlen tőkésítés módszerét a számítások viszonylagos egyszerűsége, kis számú feltételezés jellemzi, tükrözi a piac helyzetét, és különösen jó eredményeket ad egy alacsony kockázatú, stabil ingatlan esetében.

A legjobb elméleti módszernek a diszkontált cash flow módszert tartják, amely figyelembe veszi a piaci dinamikát, valamint a bevételek és kiadások egyenetlen szerkezetét. Akkor használatos, ha az ingatlan bevétele és piaca instabil, és amikor az ingatlan építés vagy felújítás alatt áll.

A jövedelemtőkésítés módszere kiterjedt piackutatást is igényel. Ennek a módszernek a kutatása és adatelemzése a kereslet és kínálat hátterében történik, információt nyújtva a piaci várakozások alakulásáról. A befektetés vonzásához szükséges bevétel mértéke az ingatlanban rejlő kockázat függvénye.